Como usar alvos YNABs

As metas estão no centro de todos os orçamentos bem-sucedidos e agora eles têm novas atualizações. Aqui estão as melhores e mais recentes metas mensais que informam cada movimento seu.

Essas alterações serão aplicadas a qualquer meta que você definir daqui para frente, mas se você já tiver seu modelo de orçamento configurado, não precisará fazer nada até definir uma nova meta.

Veja como são os alvos:

Vamos dar uma olhada nessas três categorias:

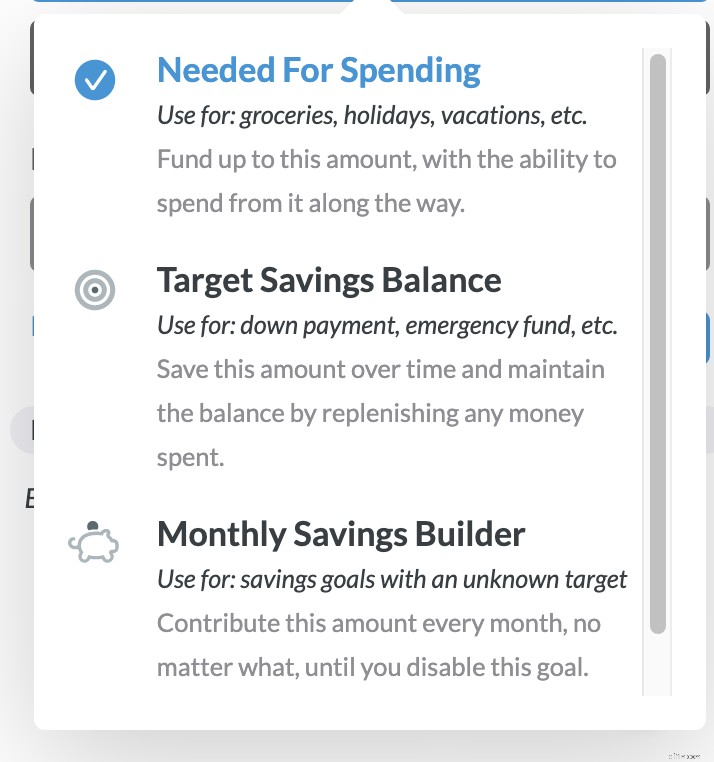

- Necessário para gastos: fundo até este valor, com a capacidade de gastar ao longo do caminho.

- Use-o para:compras, feriados, férias e, ah, a economia do carro novo!

- Saldo de economia desejado: economize esse valor ao longo do tempo e mantenha o saldo repondo o dinheiro gasto.

- Use-o para:adiantamento, fundo de emergência, fundo de substituição de novas tecnologias

- Construtor de economia mensal: contribua com esse valor todos os meses, não importa o que aconteça, até que você desative este Alvo.

- Use-o para:metas de economia com uma meta desconhecida, como itens da fazenda de desejos, férias que você espera tirar “algum dia” ou uma quantia definida que deseja economizar todos os meses.

Essa é a visão geral rápida:vamos dar uma olhada em cada um deles com um pouco mais de profundidade.

Prefere interagir com um humano real? Participe de uma sessão aberta de perguntas e respostas e nossos professores deixarão você e seus alvos em forma rapidamente.

Necessário para metas de gastos

Use essa meta para suas despesas mensais comuns, como mantimentos, conta de celular, wifi, aluguel, etc. Você define o valor para o orçamento e pode gastar até esse valor sem fazer com que a categoria fique subfinanciada (e mude o tom de aviso de vermelho).

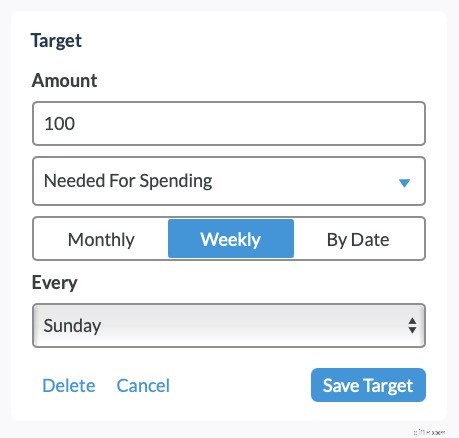

Ele fica ainda mais discado. Existem três opções de frequência para a meta de necessidade de gastos:

- Semanalmente

- Mensal

- Por data

Aqui está o que o Necessário para a meta de gastos pode parecer na vida real:

- Use uma meta de gasto semanal orçar $ 40 por semana para gastar em comer fora.

- Defina uma meta de gasto mensal orçar US$ 75 por mês para roupas.

- Por meta de gastos por data: Orçamento $ 250 três meses a partir de agora, quando sua conta de água trimestral vencerá. Essa meta será dividida em seu custo mensal.

Quando você escolhe um Semanal ou Mensal Necessário para gastos Target, você pode escolher em qual dia deseja que o Target seja financiado (como US$ 10 toda segunda-feira para o orçamento do café antigo ou US$ 80 até o dia 15 de cada mês para a conta de luz).

Ao usar um Por data Alvo, você pode optar por repetir este Alvo por uma frequência escolhida (como a cada três meses para o serviço de lixo).

Ou outro exemplo:digamos que você defina uma meta para orçar US$ 1.000 até 24 de dezembro para o Natal e opte por repetir isso todos os anos. À medida que você compra presentes (nunca é cedo demais para começar!), você pode gastar nessa categoria à medida que avança. Defina-o para repetir e ele iniciará o processo depois do Natal.

Bônus:se houver algum dinheiro restante em uma categoria quando um mês terminar, eles contribuirão para a meta do próximo mês quando o mês passar .

Bem maneiro, hein?

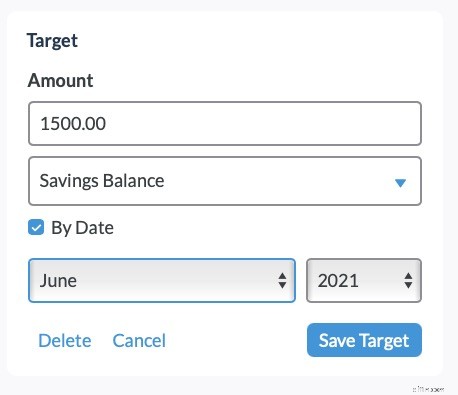

Meta do saldo de poupança

Sim, exatamente como parece:uma Meta de Saldo de Poupança Alvo permite que você defina um valor específico para… espere…economize em uma categoria. Se você gastar da categoria antes da data, ou se o orçamento não for suficiente, nós o lembraremos de fazer um orçamento maior para compensar os gastos.

Você pode até escolher uma data-alvo e nós lhe diremos quanto orçar um determinado valor a cada mês para atingi-lo.

Vemos pessoas usando esse Saldo de Poupança Alvo com mais frequência para coisas como economizar para um adiantamento em uma casa, construir um fundo de emergência ou talvez preencher um novo fundo de substituição de tecnologia. Você pode optar por dar uma data e detalharemos as economias mensais necessárias.

Se você não escolher uma data, não vamos lembrá-lo, porque ei, não temos ideia do que lembrá-lo. Não somos mágicos, infelizmente. Mas vamos acompanhar o seu progresso.

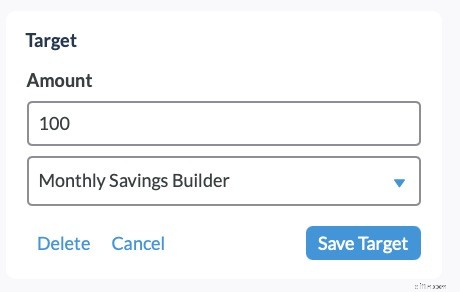

Meta do Criador de economia mensal

Ah, o bom e velho construtor de poupança mensal. Esta meta solicitará que você orça o mesmo valor a cada mês, não importa o que aconteça, até que você desative essa meta.

- Use-o para:metas de economia com um valor desconhecido, como itens da fazenda de desejos, férias que você espera tirar “algum dia” ou um valor definido que deseja economizar todos os meses.

Isso é ótimo para coisas como economizar para coisas quando você não tem um número específico em mente, como estocar seu fundo de emergência, construir um orçamento de melhoria da casa, manutenção de automóveis ou economizar dinheiro para algo como HSA, IRA ou conta de corretagem.

E aqui está a parte bonita - você também pode gastar com esta Meta sem causar subfinanciamento da Meta. Pense assim:saiba que sua casa precisa de algumas melhorias e você calcula que custa cerca de US $ 100 por mês:alguns meses a mais, alguns meses a menos. Digamos que você queira adicionar prateleiras na sala de estar este mês:você pode gastar nessa categoria sem que a categoria apareça como subfinanciada. E se suas prateleiras custam apenas US $ 40, você terá mais no próximo mês para crescer ao longo do tempo para algo maior (como um novo aspirador ou um novo paisagismo).

Com esses três tipos de alvos, você pode capturar e liquidar todas as contas e despesas enquanto realiza esses sonhos financeiros.

Abraço e bom orçamento.

Quer ficar por dentro das últimas atualizações de produtos e das melhores histórias sobre dinheiro? Inscreva-se no nosso boletim semanal do YNAB —é curto, informativo e ocasionalmente hilário.

-

Como uso o YNAB para orçar dias de folga

Muitos anos atrás, eu era o tipo de pessoa que não usava todos os meus dias de férias remuneradas. Eu não tinha muito dinheiro na época, era novo em minha carreira e, embora não me lembre especificame

-

Como fazer um orçamento

Assista ao vídeo:Como fazer um orçamento Transcrição Abrir nova janela Como fazer um orçamento O orçamento é um passo fundamental para assumir o controle de seu bem-estar financeiro. Então, aq

despesas

- Como usar papel de contabilidade para um orçamento doméstico

- Como usar o Mint:faça um orçamento simples

- Como definir um orçamento familiar

- Como usar uma conta de férias para fazer um orçamento para férias

- Como viver com um orçamento apertado

- Como fazer um orçamento em uma situação desesperadora

- Como escolher um software para orçamento doméstico

- Como criar e usar um orçamento de estudante universitário

-

Como criar um orçamento de casamento no YNAB

Como criar um orçamento de casamento no YNAB Então, você fez a grande pergunta e talvez uma garrafa de espumante para comemorar seu noivado, e agora é hora de começar a planejar um casamento. Estenda o tapete vermelho (ou corredor de sua escol...

-

Como usar o YNAB para fazer um orçamento como estudante universitário

Como usar o YNAB para fazer um orçamento como estudante universitário Ahh... faculdade. O curso intensivo definitivo em Adulting 101. Você provavelmente entrou no campus se sentindo triunfante no início – você conseguiu. Você escapou do ensino médio. Você tinha sua agen...