Conheça os Joneses:a atualização do orçamento

É hora de fazer o check-in novamente com Joe e Josie Jones :nossa hipotética família americana média à medida que entra no novo normal. Eles estão oito meses para ganhar o controle de suas finanças e prontos para levar seu orçamento para o próximo nível incrível.

Um aviso amigável antes de começarmos:não há um orçamento único para todos, e as imagens financeiras parecem muito diferentes de uma família para outra. Esta é uma conta fictícia para usar como exemplo e a renda familiar média e as cargas médias de dívida pareciam um bom lugar para tentar fazer isso.

Recapitulação rápida

Parte 1 :Orçamento em abril de 2020

- Olá, pandemia global

- Joe e Josie iniciaram um orçamento

- Chegou um cheque de estímulo de US$ 3.400

Parte 2 :Orçamento em maio de 2020

- Josie foi demitida e pediu auxílio-desemprego

Parte 3: Orçamento em junho de 2020

- Mês rico em dinheiro (empréstimos estudantis pausados + seguro-desemprego)

- O dinheiro extra é guardado em um fundo de emergência

- O saldo do cartão de crédito permaneceu estável

Parte 4: Orçamento em julho de 2020

- O patrimônio líquido aumentou 84,5% desde o início do orçamento

- Firmemente fora do ciclo de salário em salário

- Finalmente se sentiram no controle de seu dinheiro

Parte 5:Orçamento em setembro de 2020

- A temporada de volta às aulas é totalmente virtual

- Iniciou em setembro totalmente financiado

- Financeiramente, uma lavagem entre a escola virtual e presencial para os Joneses (mesmo que o mesmo não possa ser dito dos níveis de estresse entre os dois)

- Joe e Josie desejam segurança financeira e querem que o saldo do cartão de crédito desapareça.

O mundo lá fora

Os incêndios florestais estão acontecendo, as vespas assassinas estão zumbindo, o correio político é interminável, os casos de COVID estão aumentando, o Zoom é enlouquecedor, os feriados são estranhos e todo mundo parece com raiva. Para simplificar, é uma bagunça quente lá fora.

O mundo interior

Dentro das quatro paredes de casa, a família Jones se estabeleceu em suas novas rotinas. A melhor adição:o recém-instituído Taco Tuesday como uma família – uma tradição que não teria tempo ou espaço em tempos pré-COVID com as agendas lotadas de todos. O pior - toda a família agora se juntou a Josie em seu precioso ritual semanal assistindo The Bachelorette e não deixe nenhum comentário sarcástico por dizer.

Embora alguns dias sejam certamente melhores do que outros, Joe e Josie voltaram suas energias para o que podem controlar - e uma das primeiras coisas que cai nesse campo? O orçamento deles.

A atualização do orçamento

Em março, a vida financeira de Joe e Josie era como a garagem de um acumulador – uma bagunça desorganizada que parecia crescer em complexidade e pilhas de National Geographic a cada mês.

Agora, é uma história completamente diferente:é como se todas as pilhas de lixo fossem retiradas da garagem e você pudesse ver o chão novamente! Com essa leveza recém-descoberta, eles querem dar um passo adiante e colocar seu orçamento em uma forma lógica e perfeitamente organizada. Isso inclui:

- Adicionar e editar categorias atuais

- Retrabalhando a estrutura de categorias

- Definir uma meta para pagar o cartão de crédito (!!)

Adicionar e editar categorias

Depois de ver sua categoria de Natal se expandir em um bom pote de dinheiro para a próxima temporada de férias, os Joneses agora acreditam firmemente no financiamento de True Expenses. Sua lista atual de Despesas Verdadeiras era bastante curta (Health Care, Christmas e Amazon Prime) e eles queriam adicionar mais algumas.

Novas categorias

- Manutenção e registro de automóveis (trocas de óleo, pneus novos, licença, renovação de guias)

- Manutenção doméstica (telhado novo, aquecedor de água novo, secadora nova)

- Nova tecnologia (substituição de computador/telefone)

- Seguro de vida (eles não tinham seguro de vida antes disso e finalmente conseguiram alguma cobertura de longo prazo!)

- Cuidados infantis (babás)

- Atividades para crianças (aulas de piano, acampamento de verão etc.)

Categorias editadas

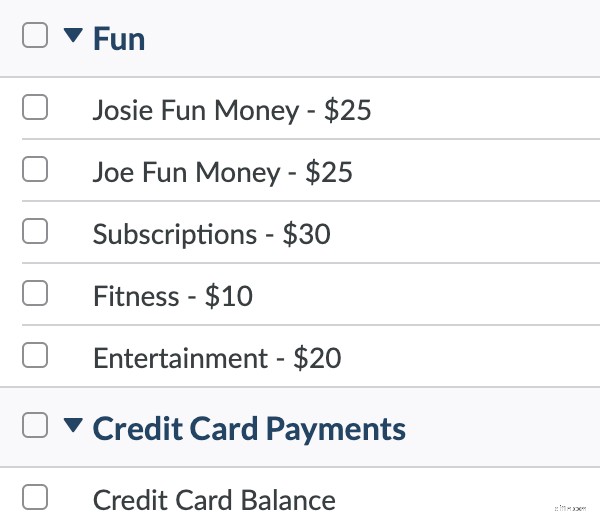

- Assinaturas:em vez de ter categorias separadas para Netflix, Spotify e Amazon Prime, elas combinaram todas em uma única categoria "Assinaturas".

- Dinheiro para diversão:o orçamento anterior tinha uma única categoria para o dinheiro para diversão de Joe e Josie. O orçamento novo e aprimorado deu a cada um uma categoria separada, então agora não era uma corrida no início do mês para drenar a categoria antes que a outra pessoa pudesse chegar lá.

Ver outros despesas não mensais para adicionar ao seu orçamento aqui.

Retrabalhando a estrutura da categoria

Quando Joe e Josie iniciaram seu orçamento, seus Grupos de Categoria foram divididos em Necessidades e Desejos. Eles mantiveram tudo o mais simples possível, porque estavam em modo de crise financeira. Mas agora, o sangramento parou – e eles estão ficando mais fortes financeiramente. Isso significa que eles estão prontos para adicionar um pouco mais de nuance e vida ao seu orçamento.

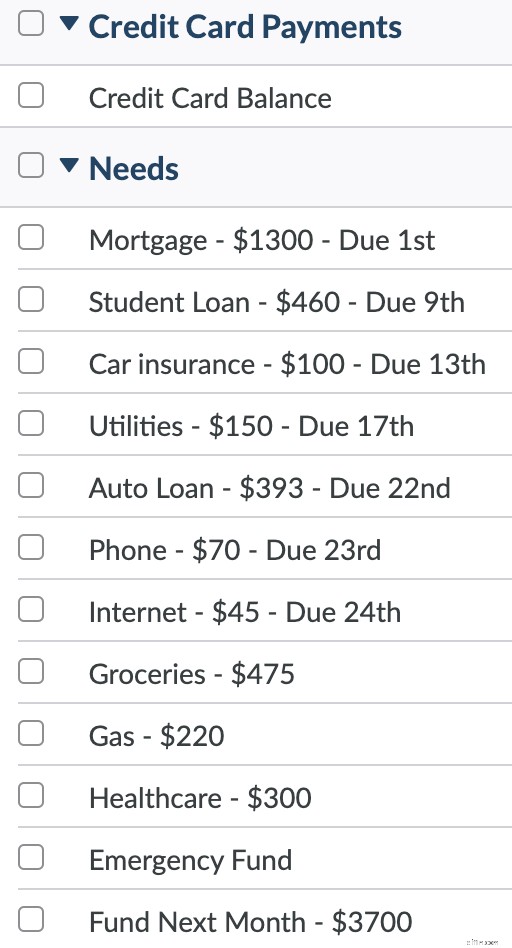

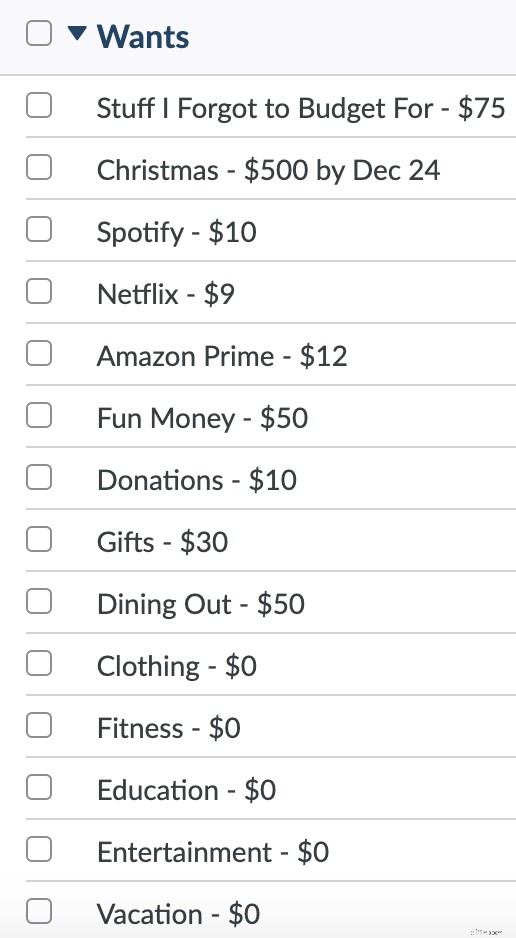

Estrutura de categoria original

Aqui está uma olhada nas categorias originais e na estrutura que eles criaram:

As categorias de Necessidades eram essenciais. Essas categorias foram financiadas primeiro e integralmente!

O Grupo da Categoria Wants era para despesas “mais frágeis”. Essas seriam as primeiras categorias a serem roubadas quando o dinheiro acabasse.

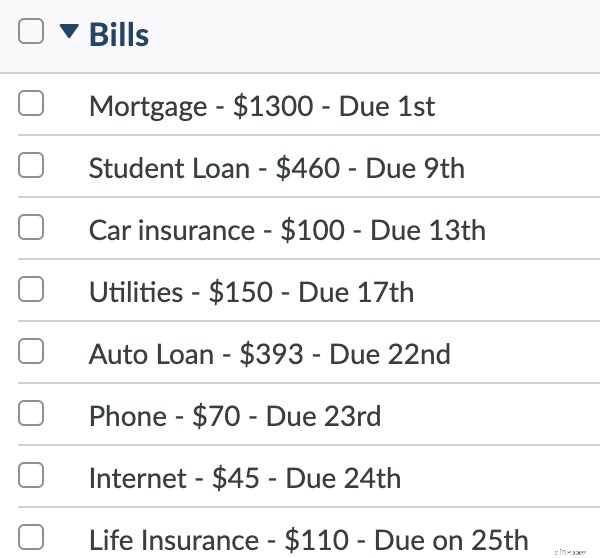

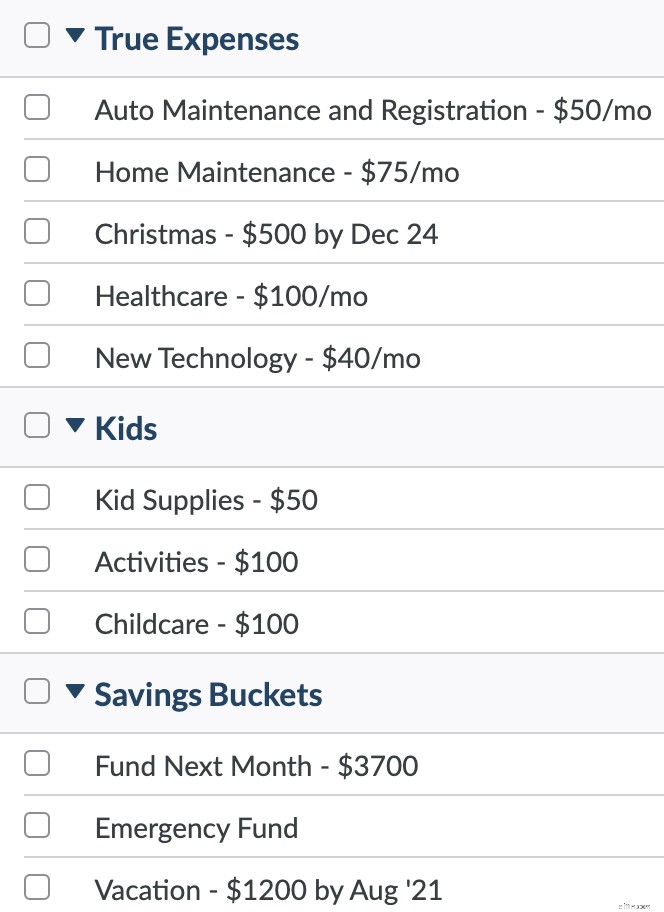

Nova estrutura de categoria

Sua nova estrutura de categorias tem Despesas Flexíveis no topo (porque essas são as categorias que eles procuram com mais frequência), um grupo para contas recorrentes, uma nova seção expandida para Despesas reais, uma categoria para Crianças (elas são caras), Diversão, e um Grupo de Categoria de Poupança para seu fundo de emergência e férias futuras.

Você também pode ver as novas categorias que foram adicionadas ao orçamento.

Veja sua nova estrutura de categorias:

Adicionar uma meta para pagamento com cartão de crédito

Joe e Josie têm um saldo de cartão de crédito de cerca de US$ 7 mil desde que começaram a fazer o orçamento. Eles estavam pagando o mínimo enquanto aumentavam o restante de suas economias de emergência como uma rede de segurança. O saldo permaneceu estável, porque cada dólar cobrado no cartão agora era um dólar orçado.

Com seu desejo recém-descoberto de estabilidade financeira, eles estão prontos para matar o monstro e ver esse equilíbrio cair e cair. Este mês foi um mês de três salários e eles fizeram um bom estrago nessa dívida. O saldo passou de US$ 7.000 para US$ 5.200. Kapow!

E agora, eles a reduziriam ao esquecimento. Eles tinham um objetivo meio arbitrário na cabeça para pagar sua dívida na época do Natal do ano que vem.

Eles estabeleceram uma meta de pagar o cartão de crédito até então e viram que seriam necessários US $ 350 / mês orçados para essa dívida para que isso acontecesse. Eles tinham esse espaço de manobra?

Olhando para o relatório de Renda x Despesa, eles viram que sua renda média de março a outubro foi de US$ 4.518/mês (graças em grande parte ao dinheiro de estímulo e aos benefícios de desemprego).

Com seu novo orçamento e metas definidas para cada categoria, eles viram que o “total necessário” a cada mês era de US$ 4.171,71.

Com cerca de US$ 4.518 chegando a cada mês e precisando apenas de US$ 4.171 por mês, eles tinham uma margem de manobra de US$ 347/mês.

Suas entradas financeiras ainda estavam em fluxo, mas eles tinham uma lacuna suficiente para tentar essa nova meta. $ 350 / mês é!

Claro, a margem de manobra é um pouco precária com os fluxos imprevisíveis de Josie, mas eles sempre podem ajustar seu objetivo, e isso os fez se mover na direção certa. No futuro, eles podem precisar puxar algumas alavancas para atingir essa meta mensal, mas pelo menos eles sabem de onde podem puxar e quanto precisam com um nível incrível de precisão.

Saúde financeira atual

Joe e Josie percorreram um longo caminho desde março. Confira. Eles têm:

- US$ 4.500 em um fundo de emergência

- US$ 1.300 economizados para despesas de saúde

- $340 economizados para o Natal (sem ressaca de cartão de crédito este ano!)

- US$ 25/mês cada um em dinheiro de diversão — gastando totalmente sem culpa no que quiserem.

- Seguro de vida (uma nova decisão responsável que eles trabalharam no orçamento!)

- Categorias para "despesas inesperadas" para que eles estejam prontos para o carro quebrar, a casa precisar de reparos e para quando o telefone for lavado acidentalmente e eles precisarem de um novo.

- Um plano para pagar a dívida persistente e irritante do cartão de crédito até dezembro do próximo ano.

Agora, como é pegar os limões de 2020 e transformá-los em lattes de abóbora? Nada mal nada mal. Tome um bom gole disso.

-

Um Como Não Fazer:O Confessional do Orçamento

Nosso orçamento destina-se a servir como uma fonte de verdade, nossa Estrela do Norte de gastos, o alarme de incêndio que alerta para o inferno financeiro, o sismógrafo de – ok, sim, estou levando a m

-

Plano de gastos x orçamento:qual é a diferença?

Você pode não sentir que tem todo o seu dinheiro planejado ainda, mas suas palmas estão coçando por algum controle financeiro. Você está aqui! Você está pronto para fazer um orçamento. Ou um plano de

despesas

- Hábitos de dinheiro da geração do milênio

- Vantagens e limitações de um orçamento

- Orçamento de item de linha para o indivíduo

- A importância de um orçamento equilibrado

- Comparando os recursos do software de orçamento pessoal

- As 4 melhores maneiras de utilizar o software de orçamento

- Encontrando o Melhor Software de Orçamento Gratuito

- The One-Income Household

-

A rotina de orçamento de cinco minutos

A rotina de orçamento de cinco minutos Eu sempre penso que eu não vou gostar de uma rotina diária. Não me detenha, Rotina! Pare de tentar me amarrar, Rotina! Desculpe, Rotina, só quero manter minhas opções abertas, ok? Mas nunca demora...

-

Como remodelar uma casa em um orçamento

Como remodelar uma casa em um orçamento Vamos encarar:Chip e Joanna Gaines inspiraram muitos devaneios sobre nossas fantasias Fixer Upper. Nós nos formamos além de nossos projetos no Pinterest, superamos nossa fase Marie Kondo, flertamos co...