10 fatos importantes sobre dívidas

1. Os americanos estão ancorados em dívidas de cartão de crédito.

Apesar da queda na dívida do cartão de crédito em 2020 (e um aumento em 2021), a família americana média detém quase US$ 90.500 em dívida total de empréstimos. De dívidas de empréstimos estudantis a hipotecas ou um simples empréstimo pessoal, de acordo com o Debt.org, a dívida total das famílias nos Estados Unidos aumentou 6% em relação a 2019, chegando a US$ 14,6 trilhões. Mesmo para o mutuário mais experiente, isso é um pagamento mensal doozy!

A dívida do cartão de crédito, no entanto, é detida por proprietários e inquilinos, graduados universitários ou americanos que entraram no mercado de trabalho com um diploma do ensino médio do GED, por isso é compreensível que a dívida do cartão de crédito se estenda a todos os dados demográficos do país. Quase metade dos americanos tem dívidas de cartão de crédito no valor de US$ 807 bilhões, com a taxa de juros média pairando perto de 16%.

2. Sim, existe uma dívida boa.

É claro que nem toda dívida de empréstimo é ruim - de que outra forma você pagaria a hipoteca do telhado sobre sua cabeça e construiria um bom crédito sem empréstimos? Para muitos, um empréstimo estudantil é a única maneira de cobrir o custo das mensalidades da escola de comércio ou de um diploma avançado. Em 2020, a dívida total de empréstimos estudantis aumentou 12%, o maior aumento percentual em todos os tipos de empréstimos.

Uma vez que esse diploma está em mãos, a oportunidade de renda mais alta geralmente melhora para os graduados da faculdade, assim como o valor médio da dívida. Novamente, isso pode não ser ruim, pois oferece ao mutuário a capacidade de fazer um pagamento maior do empréstimo, o que pode pagar a dívida do empréstimo mais rapidamente e melhorar sua pontuação de crédito. Uma melhor pontuação de crédito geralmente leva a um prazo de empréstimo aprimorado e a uma taxa de juros mais baixa no futuro – todas as coisas boas.

Além disso, conheça as obrigações para dívidas de empréstimos estudantis particulares versus empréstimos estudantis federais e fique de olho nas diretrizes de mudança para o perdão de empréstimos estudantis. Isso afeta sua dívida de empréstimo estudantil de maneira positiva, mas também pode afetar a dívida estudantil no futuro, à medida que as políticas mudam.

Empréstimos para a faculdade, ou qualquer outro propósito, geralmente servem como uma necessidade útil com benefícios de longo prazo. Apenas certifique-se de não emprestar mais do que você pode pagar e sempre procure a melhor taxa de juros.

3. Mas a maioria das dívidas é ruim.

Se você não puder pagar o pagamento mensal do empréstimo ou apagar a dívida do cartão de crédito em um ou dois meses, é hora de interromper o uso do cartão de crédito. Não use cartões de crédito para comprar coisas que você consome rapidamente, como refeições e férias. É a maneira mais rápida de se afundar em dívidas e essa é uma subida difícil - à medida que os juros aumentam e se acumulam, seu plano de pagamento se torna menos provável.

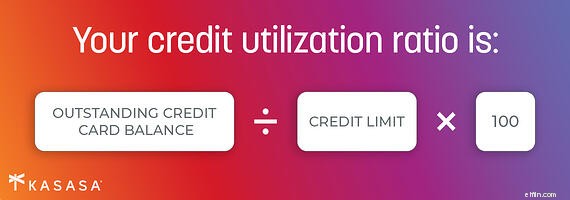

Se você perceber que sua dívida de empréstimo está aumentando como parte de seu orçamento mensal, a consolidação da dívida pode ser uma opção benéfica. Com uma taxa de juros mais baixa e um pagamento único, você pode controlar seu pagamento mensal. Tenha em mente que um empréstimo de consolidação da dívida requer o mesmo processo de solicitação de qualquer outro empréstimo, de modo que a taxa de juros mais baixa pode não estar disponível para você se você já excedeu sua pontuação de utilização de crédito (quanto do seu crédito disponível você usou).

Tente manter sua utilização de crédito abaixo de 20%, especialmente quando você sabe que pode ter planos de fazer um novo empréstimo para um carro ou casa. Concentre-se em usar sua dívida de empréstimo de forma eficaz antes de precisar de alívio da dívida.

4. Controle seus gastos.

Assim como ir ao supermercado comprar um ou dois itens e comprar um carrinho cheio, é fácil gastar centenas ou até milhares de dólares com um rápido toque no cartão de crédito. Uma prática melhor é registrar todos os seus gastos mensais, reduzir as coisas que você não precisa e começar a economizar o excedente ou colocá-lo na redução de sua dívida geral.

Compilar um orçamento com um plano para pagar as contas integralmente e fazer cada pagamento mensal no prazo e dentro de suas possibilidades é uma prática recomendada para gerenciar qualquer dívida de empréstimo. Se houver algo caro que você realmente queira, economize por um período de semanas ou meses antes de cobrá-lo, assim você poderá pagar o saldo no vencimento e evitar acumular juros.

Converse com um banqueiro ou agente de crédito local em sua cooperativa de crédito para entender se e quando um empréstimo de consolidação da dívida também pode ajudar sua dívida incobrável a ser melhor gerenciada e simplificada.

5. Pague suas dívidas com juros mais altos primeiro.

Quando você se encontrar em condições de pagar antecipadamente sua dívida pendente, primeiro pague os saldos com a maior taxa de juros, enquanto paga pelo menos o mínimo devido em todas as outras dívidas. Depois de eliminar a dívida com juros altos, resolva a próxima taxa de juros mais alta usando o mesmo processo.

Por exemplo, os cartões de crédito tendem a ter as taxas de juros mais altas, portanto, fazer tudo o que puder para pagar o saldo integralmente provavelmente trará resultados imediatos para seu orçamento e sua pontuação de crédito. O pagamento do seu empréstimo estudantil tem apenas uma taxa de juros de 6%, então reduza essa dívida antes do pagamento do seu carro com uma taxa de juros de 3,9%. Basta continuar fazendo o pagamento mensal até que o saldo do cartão de crédito seja pago integralmente a cada mês, e seu empréstimo estudantil é coisa do passado.

Aqui está o que é importante:conheça a taxa de juros de sua dívida pendente de empréstimo estudantil, seus cartões de crédito e todas as suas dívidas pendentes para que você possa atacar seu plano de pagamento.

6. Pague mais do que o mínimo.

Esta é a gestão de cartão de crédito 101:não pague apenas a mensalidade mínima devida. Você mal cobrirá os juros do mês atual e boa sorte tentando cortar o principal que você deve. Os extratos do cartão de crédito são necessários para informar quanto tempo levará para pagar a dívida do empréstimo existente (sem mencionar qualquer coisa que você adicionar após a data do ciclo de cobrança).

Pode levar anos para pagar seu saldo e provavelmente acabará gastando milhares a mais do que devia originalmente. Seu cartão de crédito fornecerá esse número - não o ignore - ele o lembrará do motivo pelo qual você deseja fazer mais do que o pagamento mínimo.

Na verdade, quando você abre qualquer empréstimo (incluindo cartões de crédito), planeje o prazo do empréstimo para incluir um valor mensal menor do que você pode pagar. Isso lhe dará espaço de manobra quando surgirem compras inesperadas e a capacidade de pagar mais do que o valor mínimo devido.

7. Observe onde você pega emprestado.

Pode ser conveniente pedir emprestado contra sua casa ou seu 401(k) para pagar outro credor, mas pode ser arriscado. Na melhor das hipóteses, você cria uma situação que pode tornar os próximos meses mais desafiadores. Na pior das hipóteses, você perde sua casa ou fica aquém de suas metas de aposentadoria de investimento.

No curto prazo, é difícil pensar em seu investimento de longo prazo quando você tem um pagamento de empréstimo vencido agora. Muitos mutuários de empréstimos estudantis, por exemplo, não perguntam sobre as possibilidades de adiamento de seu gestor de empréstimos estudantis. Bloquear o tempo para lidar com a dívida à sua frente impedirá que você afete uma mossa indesejada em suas economias de longo prazo.

Para onde você olha quando precisa pedir dinheiro emprestado também pode estar tão próximo quanto seu banco local ou cooperativa de crédito. Ter uma conversa sobre sua dívida e seu orçamento com um banqueiro comunitário pode ajudá-lo a construir um plano para resolver hoje e amanhã. Os megabancos podem ser menos propensos a acomodar quando você está em apuros.

Estabelecer um relacionamento com uma instituição financeira comunitária em seu bairro que possa oferecer conselhos práticos, além de ajudá-lo a gerenciar todos os seus produtos e investimentos financeiros, pode ajudá-lo a ver o quadro geral - tudo a seu favor.

8. Esteja sempre preparado.

Este é um que você provavelmente já conhece, mas não é difícil começar:tenha um fundo de emergência para dias chuvosos. Acumular suas economias para permitir uma reserva de dinheiro de três a seis meses sempre lhe dará aquela paz de espírito quando um grande reparo de carro, um desligamento no trabalho, um desastre natural ou, sim, uma pandemia , entram em seu orçamento.

Se for preciso, comece pequeno. Mantenha um frasco de mudança. Pergunte sobre contas de poupança que arredondam para o dólar mais próximo quando você usa seu cartão de débito. Encontre um extra de $ 10 em suas despesas semanais. Talvez considere uma agitação lateral que permita que você economize quando precisar e pare quando tiver esse buffer extra no banco. Sem um fundo de emergência, despesas imprevistas podem prejudicar suas finanças.

9. Não seja tão rápido para pagar sua hipoteca.

Desde o momento em que você fechou sua casa, você tem fantasiado sobre o dia em que fará o pagamento final. Mas lembre-se, existe uma dívida boa e sua hipoteca está ajudando você a estabelecer uma base sólida para uma excelente classificação de crédito.

Não gaste todo o seu dinheiro para pagar uma hipoteca se você tiver outras dívidas. Voltando ao Fato 5, as hipotecas tendem a ter taxas de juros mais baixas do que outras dívidas, então vale a pena colocar seus pagamentos extras em outras dívidas. Além disso, você pode deduzir os juros que paga nos primeiros US$ 1 milhão de um empréstimo hipotecário, portanto, aproveite esse privilégio.

With interest rates and remarkably low levels, if your mortgage has a high rate and you want to lower your monthly payments, consider refinancing. Você pode encontrar custos iniciais, que podem não caber no seu orçamento no momento, mas se você conversar com um especialista em empréstimos à habitação em sua cooperativa de crédito ou banco, eles poderão ver se é vantajoso para você e o que você precisa reunir - como papelada e documentação - e se isso seria benéfico para sua situação.

10. Receba ajuda quando precisar.

Se você tiver mais dívidas do que pode gerenciar, obtenha ajuda com suas finanças antes que elas quebrem você. Muitas pessoas não gostam de pedir ajuda, mas existem agências de aconselhamento respeitáveis que podem ajudar na consolidação de dívidas ou apenas ajudá-lo a gerenciar suas finanças. Mas certifique-se de fazer sua lição de casa – também existem muitas agências de má reputação por aí.

Os mutuários estudantis têm opções para ajudar no pagamento do empréstimo estudantil, portanto, pesquise um pouco e faça muitas perguntas. No final, pode ajudá-lo a ver a luz no fim do túnel da dívida. Pode haver opções para cancelamento de dívidas ou alívio de dívidas que você talvez não conheça, portanto, encontre recursos respeitáveis e organizações sem fins lucrativos que possam ajudar.

Por mais delicado que possa parecer no momento, reúna-se com um consultor de crédito ou agente de crédito em seu banco ou cooperativa de crédito local para discutir aberta e honestamente sobre sua dívida. Eles podem facilmente se tornar um parceiro e um recurso para ajudá-lo a desenvolver um plano financeiro para evitar problemas futuros de dívidas e reduzir sua dependência de soluções de curto prazo. Você pode se qualificar para um empréstimo de consolidação da dívida e descobrir que está mais no caminho certo para gerenciar sua dívida do que parece apenas olhando seu orçamento sozinho.

Getting smart about your debt, applying these insights, and keeping on top of your expenses can all help you move towards the "good debt" side of the equation.

-

5 mitos sobre consolidação de dívidas

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

5 razões para obter um empréstimo de consolidação de dívidas

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

dívida

- Os 5 principais benefícios dos empréstimos para consolidação de dívidas

- Desvantagens de um empréstimo não garantido de consolidação de dívidas

- 3 alternativas para empréstimos de consolidação de dívidas

- Fontes de empréstimo para consolidação de dívidas

- Consolidação de débito? Empréstimo? O que fazer?

- Noções básicas de consolidação de dívidas

- 3 características importantes sobre as leis de liquidação de dívidas

- 5 fatos vitais sobre dívidas de cartão de crédito

-

5 fatos preocupantes sobre dívidas de empréstimos estudantis

5 fatos preocupantes sobre dívidas de empréstimos estudantis Os empréstimos estudantis são um problema. A maioria de nós depende deles para obter um diploma universitário, o que pode nos ajudar a ganhar cerca de um milhão de dólares a mais durante nossas vidas ...

-

Como gerenciar dívidas de empréstimos estudantis

Como gerenciar dívidas de empréstimos estudantis A dívida do empréstimo estudantil está prejudicando nossa geração. A maioria aceita isso como um fato da vida - algo que não pode escapar se você quiser ganhar um salário decente neste país. Eles faze...