Os pobres são penalizados por pedirem empréstimos para sobreviver - uma nova aliança oferece-lhes outra maneira

Credores alternativos

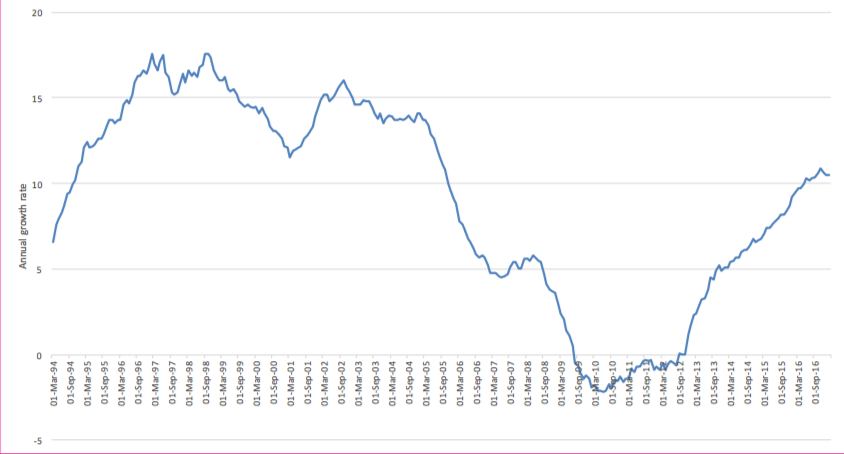

p Mas aqueles com rendimentos mais baixos têm muito menos probabilidade de pedir empréstimos com cartões de crédito ou obter empréstimos pessoais para carros novos. Em vez de, eles recorrem a credores alternativos, como credores do dia de pagamento, rent-to-own e home coletados ou credores domiciliares. E muitas vezes isso é para pagar itens básicos, como uniformes escolares, fraldas, linha branca e às vezes até comida, e para ajudá-los entre os empregos. Ou quando seus salários são menores do que o esperado devido a contratos de zero horas e trabalho ocasional. p Esses credores alternativos normalmente cobram taxas de juros muito mais altas do que os credores convencionais. Por exemplo, em 2016, a instituição de caridade Church Action on Poverty destacou o custo de compra de um freezer da BrightHouse, um grande varejista de pagamento semanal com lojas em muitas ruas principais locais. O custo total foi de £ 1, 326, que incluiu o preço de compra de £ 478,33, juros de £ 658,74 e vários encargos de garantia e entrega. Exatamente a mesma geladeira, freezer, comprado através da Fair For You, uma empresa de interesse comunitário sem fins lucrativos, teria custado um total de £ 583,68 (incluindo o preço de compra £ 373,99 e os juros £ 120,38). p De acordo com a Autoridade de Conduta Financeira, 200, 000 pessoas compraram um produto alugado em 2016 e 400, 000 tinham dívidas de aluguel próprio pendentes no final de 2016. O mercado de crédito coletado ao domicílio é maior, com 700, 000 pessoas que fizeram um empréstimo de crédito coletado em casa em 2016 e 1,6 milhão de pessoas com dívidas pendentes sobre esses produtos no final de 2016.

A necessidade de regulamentação

p Nos últimos anos, foi introduzida uma regulamentação mais forte do crédito de alto custo. O regulador da Autoridade de Conduta Financeira (FCA) introduziu uma série de reformas em 2014-15 para combater os empréstimos irresponsáveis, incluindo um limite de preço no crédito de curto prazo de alto custo, o que ajudou a reduzir o custo dos empréstimos do dia de pagamento. Então, em outubro de 2017, A BrightHouse foi condenada a reembolsar £ 14,8 milhões para quase 250, 000 clientes depois que a FCA descobriu que não havia avaliado adequadamente a capacidade de reembolso de um cliente - e agora eles seriam compensados. p Até agora tudo bem. Mas o limite de preço do FCA se aplica apenas a certos tipos de crédito (particularmente empréstimos de pagamento) e isso significa que outras formas de crédito de alto custo, como crédito coletado em casa e aluguel para propriedade, são excluídas do limite. Esses formulários continuam a cobrar taxas de juros extremamente altas (junto com outras taxas no caso de aluguel próprio). Mais, as principais fontes de crédito, como descobertos e cartões de crédito, também estão excluídas do limite, embora possam acabar sendo tão caros quanto as fontes alternativas de crédito. p A FCA está atualmente considerando outras maneiras de lidar com o crédito de alto custo e nossa pesquisa concorda com um relatório de 2017 do Comitê de Exclusão Financeira da Câmara dos Lordes, que recomendou uma regulamentação muito mais forte do crédito ao consumidor, juntamente com mais apoio às cooperativas de crédito e instituições de microfinanças. p Além de fortalecer a regulamentação do crédito de alto custo, também é importante apoiar alternativas como a iniciativa Fair For You, sem fins lucrativos. As cooperativas de crédito são outra alternativa aos credores de alto custo, apoiando seus membros para economizar, pedir emprestado e obter acesso a outros serviços financeiros. Eles são cooperativas financeiras, detida e controlada pelos membros. p Nossa pesquisa também destaca que muitas pessoas no Reino Unido, dentro e fora do trabalho, têm rendimentos muito baixos, que variam de semana para semana. Isso torna muito difícil fazer face às despesas e é uma das principais razões pelas quais as pessoas recorrem ao crédito. Portanto, é importante enfrentar esses problemas fundamentais da pobreza e da precariedade, bem como a questão do crédito de alto custo. p O crédito pode ser uma tábua de salvação vital para muitas pessoas e não deve ser retirado inteiramente. Mas também não se deve permitir que os credores tirem proveito de pessoas em situações desesperadoras. A End High Cost Credit Alliance é, portanto, uma iniciativa muito necessária, apoiando alternativas ao crédito de alto custo, melhorando assim o panorama do crédito na Grã-Bretanha hoje.-

6 erros financeiros que as pessoas cometem na casa dos 20 anos e como evitá-los

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

5 Empréstimos para pessoas com crédito ruim ou sem conta bancária

Se você está lutando para construir ou reparar seu crédito, conhece muito bem o ciclo vicioso. Você precisa de dinheiro para pagar, bem, a vida, e alguns desses pagamentos exigem crédito. Mas com uma

dívida

- Orçamento para um novo bebê

- Os usuários autorizados são responsáveis pela dívida do cartão de crédito?

- O que eu gostaria que a escola tivesse me ensinado sobre finanças - conselhos para recém-formados

- Não pode pagar sua hipoteca? Opções para proprietários de casas que estão lutando para sobreviver

- 7 resoluções profissionais para o ano novo

- Por quanto tempo serei punido pelo histórico de pagamento ruim do meu ex?

- Cartão de crédito ou débito para viciados em compras

- 5 dicas financeiras para pessoas na faixa dos 30 anos

-

O desemprego impulsionado não está voltando. Veja aqui como fazer as pazes ao procurar trabalho

O desemprego impulsionado não está voltando. Veja aqui como fazer as pazes ao procurar trabalho Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Os golpistas estão vindo para o pagamento do crédito tributário de seu filho. Veja como pará-los

Os golpistas estão vindo para o pagamento do crédito tributário de seu filho. Veja como pará-los Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...