Custos do produto versus do período:quais são as diferenças?

As empresas de manufatura precisam acompanhar os custos do produto e os custos do período. Aprenda a diferença entre esses dois tipos de custos e por que cada um é importante.

As empresas de manufatura precisam acompanhar os custos do produto e os custos do período. Aprenda a diferença entre esses dois tipos de custos e por que cada um é importante. Se você está atualmente no negócio, precisa de uma boa maneira de gerenciar custos. Embora o uso de software de contabilidade seja o melhor método para gerenciar custos, mesmo que você ainda esteja registrando transações em um livro-razão manual ou usando um aplicativo de planilha, você pode aprender a gerenciar os custos da empresa adequadamente.

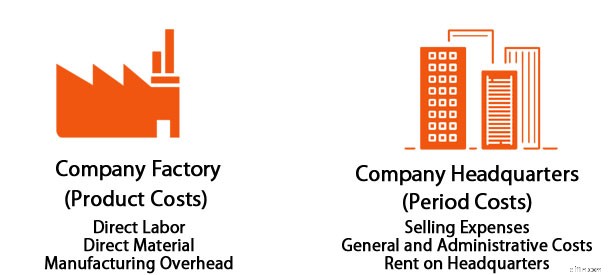

Gerenciar seus custos é duplamente importante se você possui uma empresa de manufatura, pois precisará gerenciar os custos do produto e do período. Os custos do produto, também conhecidos como custos diretos ou custos estocáveis, estão diretamente relacionados à produção e são usados para calcular o custo das mercadorias vendidas.

Por outro lado, os custos do período são considerados custos indiretos ou custos indiretos e, embora desempenhem um papel importante no seu negócio, não estão diretamente vinculados aos níveis de produção.

Tanto os custos do produto quanto os custos do período afetam diretamente o balanço patrimonial e a demonstração de resultados, mas são tratados de maneiras diferentes. Os custos do produto são sempre considerados custos variáveis, pois aumentam e diminuem de acordo com os níveis de produção.

Quais são os custos do produto?

Os custos do produto são os custos incorridos durante o processo de fabricação. Os custos do produto estão sempre relacionados à produção e normalmente incluem o seguinte:

- Custo de mão de obra direta: Se você ainda não tiver certeza sobre mão de obra direta versus indireta, lembre-se de que mão de obra direta são salários e benefícios pagos a um funcionário que está diretamente envolvido no processo de produção. Trabalhadores da linha de montagem, pintores, soldadores e outros trabalhadores da linha seriam considerados mão de obra direta.

- Custo de materiais diretos: Os materiais diretos são as matérias-primas necessárias para a fabricação de um produto. Se você fabrica cadeiras de balanço, a madeira comprada para montar as cadeiras de balanço seria considerada um custo direto do material.

- Custo direto de suprimentos: Além de comprar materiais diretos para fabricar suas cadeiras de balanço, você também terá que comprar itens adicionais, como cola, pregos e verniz. Tudo isso é necessário para produzir a cadeira de balanço, por isso são considerados suprimentos diretos e sempre incluídos nos custos do produto.

- Despesas gerais de fábrica: Se sua instalação de produção estiver localizada em uma instalação diferente da sua sede administrativa, o custo de manutenção dessa instalação separada deve ser incluído nos custos do produto. Esses custos incluem aluguel ou pagamento de hipoteca, segurança usada para proteger a instalação e até utilitários como gás e eletricidade. Se a instalação de fabricação e o prédio administrativo estiverem sob o mesmo teto, você precisará alocar os custos indiretos da instalação de fabricação no custo do produto.

O cálculo preciso dos custos do produto também ajuda em análises mais aprofundadas, como o custo por unidade. O custo por unidade é calculado dividindo seus custos pelo número de unidades produzidas. É uma métrica importante, principalmente ao determinar o preço do produto.

O que são custos do período?

Os custos do período são os custos incorridos pela sua empresa que não estão diretamente relacionados aos níveis de produção. Essas despesas não têm relação com o estoque ou processo de produção, mas são incorridas regularmente, independentemente do nível de produção.

Os custos do período são normalmente divididos em duas categorias:custos administrativos e custos de vendas. Exemplos de custos do período incluem:

- Despesas de escritório: Despesas de escritório, como aluguel, limpeza e material de escritório, são consideradas custos do período. Se as instalações administrativas e da fábrica estiverem localizadas sob o mesmo teto, o custo do aluguel deve ser alocado de acordo com o espaço usado por cada um.

- Seguro: As despesas de seguro são um custo do período.

- Publicidade: Qualquer despesa relacionada a publicidade ou marketing é um custo do período.

- Salários: Os salários pagos a funcionários que não são da produção, como funcionários administrativos, gerentes e outros funcionários de suporte, são considerados despesas trabalhistas indiretas, que são um custo do período.

- Utilitários: Despesas como gás e energia elétrica são consideradas um custo do período, a menos que envolvam diretamente a planta fabril. Assim como o aluguel, se as instalações administrativas e fabris estiverem sob o mesmo teto, os custos de serviços públicos devem ser alocados de acordo com o espaço utilizado por cada um.

- Seguro: As despesas de seguro são um custo do período.

- Taxas profissionais: Se você contratar um advogado, um contador ou outro consultor profissional, esses honorários serão considerados um custo do período.

- Vendas: Vendas inclui todos e quaisquer custos associados à venda de produtos para seus clientes. As taxas de entrega e os custos de envio estão incluídos nas vendas. Embora alguns possam argumentar que os custos de vendas estão diretamente relacionados à produção, é somente depois que a produção é concluída e um produto está disponível para venda que o departamento de vendas pode fazer seu trabalho, tornando as vendas um custo do período, não um custo do produto.

A única semelhança entre os custos do período listados acima é que esses custos são incorridos independentemente de a produção ter sido interrompida, duplicada ou funcionando em velocidade normal.

A maioria dos custos do período são considerados despesas fixas periódicas, embora, em alguns casos, possam ser despesas semivariáveis. Por exemplo, você recebe mensalmente uma conta de serviço público que não está diretamente vinculada aos níveis de produção, mas o valor pode variar de mês para mês, tornando-se uma despesa semivariável.

Independentemente disso, todos os custos do período, sejam eles fixos ou semivariáveis, são considerados despesas e serão informados em sua demonstração de resultados.

Custos do produto vs. do período:qual é a diferença?

Os custos do produto estão sempre relacionados com a produção, sendo os custos do período considerados custos indiretos ou gerais. Pense assim:se você interromper a produção por um mês, nenhum custo do produto será incorrido.

No entanto, você ainda terá que pagar o aluguel do prédio, pagar seu seguro e impostos sobre a propriedade e pagar aos vendedores que vendem os produtos atualmente em estoque.

A tabela abaixo destaca algumas das diferenças entre os custos do produto e os custos do período:

| Custos do produto | Custos do período |

|---|---|

| Sempre relacionado ao processo de fabricação | Não afetado pelos níveis de produção |

| Relacionado ao volume, como unidades produzidas ou horas de trabalho | Relacionados a despesas gerais e custos indiretos |

| Sempre variável, dependendo dos níveis de produção | Geralmente fixo, mas também pode ser semivariável |

| Inclua mão de obra, materiais, suprimentos e despesas gerais de fábrica | Inclui custos administrativos, de vendas e de distribuição |

| São registrados em um balanço patrimonial | São registrados em uma demonstração de resultados |

Considerações finais sobre os custos do produto e do período

Os custos do produto e do período são incorridos na produção e venda de um produto.

Ao separar esses dois tipos de custos muito diferentes, você pode identificar mais facilmente possíveis áreas problemáticas na produção, como mão de obra ineficiente, maquinário inferior ou procedimentos desatualizados, além de revisar os custos de produção, como matérias-primas e mão de obra direta.

Você também poderá identificar pontos problemáticos ou gastos excessivos em áreas administrativas ou se a sobrecarga aumentou nos últimos meses.

Embora possa ser tentador apenas agrupar suas despesas, existem três grandes razões pelas quais você precisa separar os custos do produto e do período para o seu negócio.

Demonstrações financeiras precisas

Como os custos do produto e do período afetam diretamente suas demonstrações financeiras, você precisa categorizar e registrar adequadamente esses custos para garantir demonstrações financeiras precisas.

Falando em demonstrações financeiras, é importante que você reserve um tempo para revisar suas demonstrações financeiras regularmente. Como proprietário, você confia na precisão deles para tomar as principais decisões de gerenciamento. Isso pode ser particularmente importante para proprietários de pequenas empresas, que têm menos espaço para erros. Se os custos do produto e do período forem superestimados ou subestimados, ou não forem registrados, suas demonstrações financeiras também estarão erradas.

Economize tempo e dinheiro

Gravar os custos do produto e do período também pode economizar algum dinheiro na hora do imposto, já que muitas dessas despesas são totalmente dedutíveis. Mas você não poderá deduzi-los se não souber quais são.

Preços precisos para seus produtos

Por fim, gerenciar os custos do produto e do período o ajudará a estabelecer níveis de preços mais precisos para seus produtos. Estar ciente dos custos totais envolvidos na fabricação de um item, incluindo os custos indiretos, ajudará a garantir que seus produtos não tenham preços muito baixos ou muito altos, mas tenham preços para gerar lucro para sua empresa, algo que todo proprietário de empresa se esforça para alcançar .

-

Ações de dividendos versus crescimento:quais são as diferenças?

Por que as pessoas investem no mercado de ações? Para tentar lucrar, é claro! Mas existem diferentes maneiras de fazer isso. Alguns investidores procuram empresas que são refúgios seguros de longa d

-

Escrituração vs. Contabilidade:Quais são as diferenças?

Escrituração e contabilidade compartilham alguns pontos em comum, mas são coisas muito diferentes. Aprenda sobre essas diferenças e por que ambas podem ser importantes para uma pequena empresa. Se vo

Contabilidade

-

Quais são os custos do produto?

Quais são os custos do produto? Os custos do produto são custos incorridos para criar um produto que se destina à venda aos clientes. Os custos do produto incluem material direto (DM), mão de obra direta (DL), e despesas gerais de f...

-

O que são custos variáveis?

O que são custos variáveis? Custos variáveis são despesas que variam em proporção ao volume de mercadorias. Inventário Inventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matér...