O que é um balancete?

Um balancete é um relatório que lista os saldos de todas as contas do razão geral de uma empresa em um determinado momento. As contas refletidas em um balancete estão relacionadas a todos os principais aspectos contábeis. Contabilidade. Contabilidade é um termo que descreve o processo de consolidação das informações financeiras para torná-las claras e compreensíveis para todos os itens, incluindo ativosTipos de ativosTipos comuns de ativos incluem atuais, não corrente, fisica, intangível, operativo, e não operacional. Identificando corretamente e, passivos, capital próprio, receitas, despesasCusto fixo e variávelCusto é algo que pode ser classificado de várias maneiras dependendo de sua natureza. Um dos métodos mais populares é a classificação de acordo, ganhos, e perdas. É usado principalmente para identificar o saldo de entradas de débitos e créditos das transações registradas no razão geral em um determinado momento.

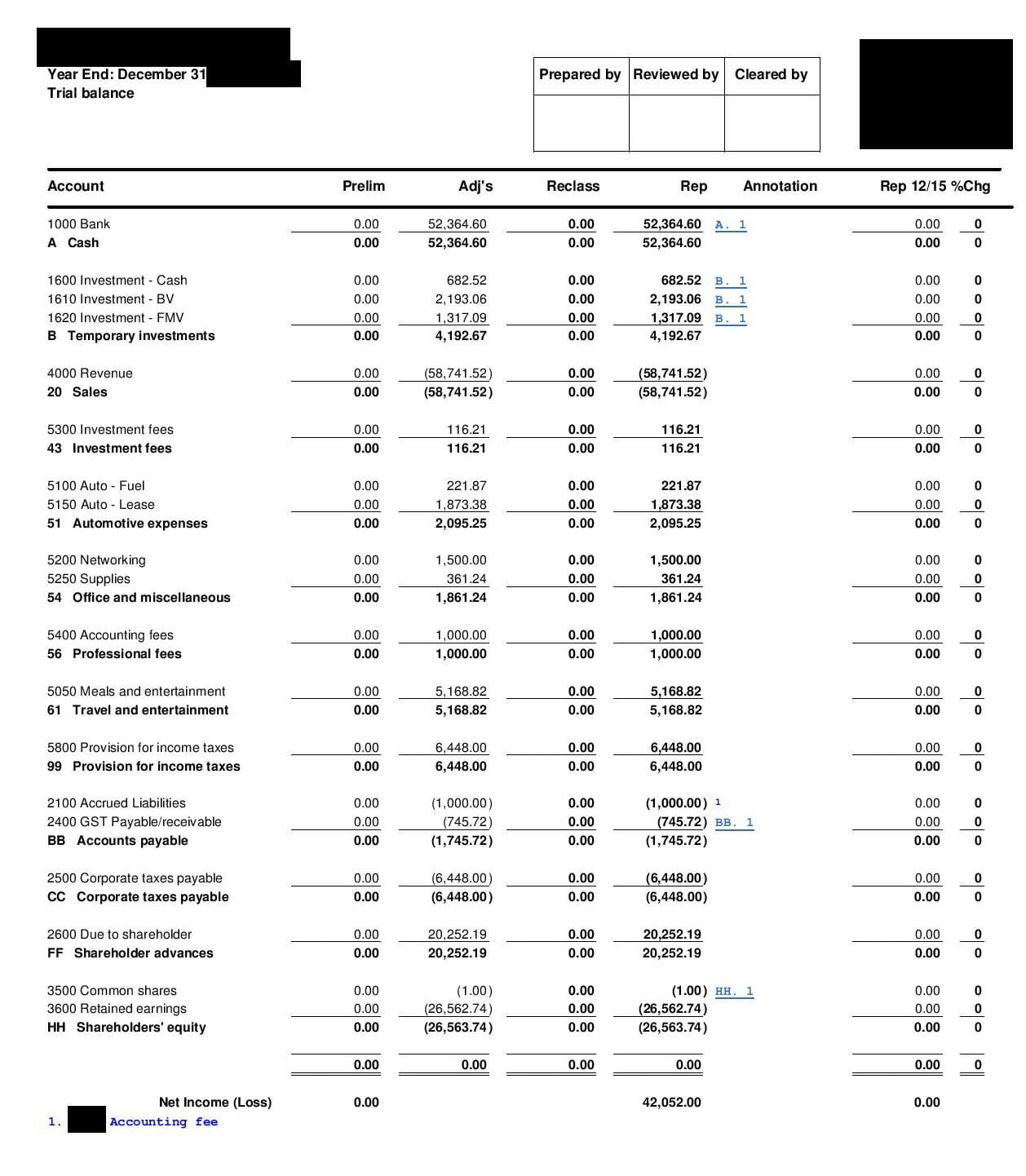

Abaixo está um exemplo de balancete de uma empresa:

Além da detecção de erros, o balancete é preparado para fazer os ajustes necessários no razão geral. Ele é preparado novamente após as entradas de ajuste serem lançadas para garantir que o total de débitos e créditos ainda estejam equilibrados. Não é uma demonstração financeira oficial. Três demonstrações financeiras. As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são. Geralmente é usado internamente e não é distribuído para pessoas de fora da empresa.

O que inclui um balancete?

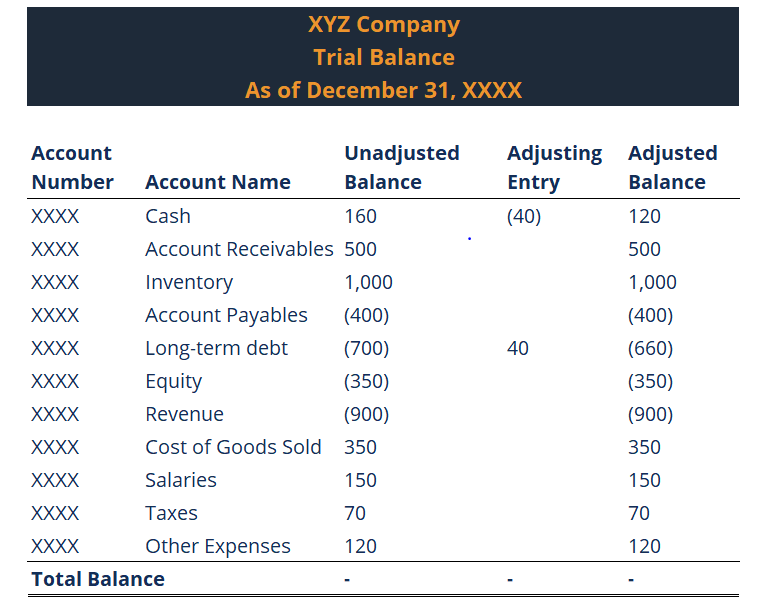

Um balancete inclui uma lista de todos os totais da conta do razão geral. Cada conta deve incluir um número de conta, descrição da conta, e seu saldo final de débito / crédito. Além disso, deve indicar a data final do período contábil Ciclo contábilO ciclo contábil é o processo holístico de registro e processamento de todas as transações financeiras de uma empresa, a partir de quando a transação para a qual o relatório é criado. A principal diferença do razão geral é que o razão geral mostra todas as transações por conta, enquanto o balancete mostra apenas os totais da conta, não cada transação separada.

Finalmente, se algumas entradas de ajuste foram inseridas, deve ser refletido em um balancete. Nesse caso, deve mostrar os números antes do ajuste, a entrada de ajuste, e os saldos após o ajuste.

Erros indetectáveis em um balancete

Um balancete pode rastrear a imprecisão matemática do razão geral. Contudo, há uma série de erros que não podem ser detectados por este relatório:

- Erro de omissão: A transação não foi inserida no sistema.

- Erro da entrada original: A transação de dupla entrada inclui os valores errados em ambos os lados.

- Erro de reversão: Quando uma transação de dupla entrada foi inserida com os valores corretos, mas a conta a ser debitada é creditada e a conta a ser creditada é debitada.

- Erro de princípio: A transação inserida viola os princípios fundamentais de contabilidade. Por exemplo, a quantia inserida estava correta e o lado apropriado foi escolhido, mas o tipo de conta estava errado (por exemplo, conta de despesas em vez de conta de passivo).

- Erro de comissão: O valor da transação está correto, mas a conta debitada ou creditada está errada. É semelhante ao erro de princípio descrito acima, mas o erro de comissão geralmente é resultado de supervisão, enquanto o erro de princípio é uma consequência da falta de conhecimento dos princípios contábeis. Você pode aprender os fundamentos da contabilidade com o curso gratuito do CFI!

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! designação para analistas financeiros. Daqui, Recomendamos continuar a desenvolver seu conhecimento e compreensão de mais tópicos de finanças corporativas, como:

- Como as 3 demonstrações financeiras estão vinculadas Como as 3 demonstrações financeiras estão vinculadasComo as 3 demonstrações financeiras estão vinculadas? Explicamos como vincular as 3 demonstrações financeiras para modelagem financeira e

- Escriturário EscriturárioO trabalho principal de um contador é manter e registrar os eventos financeiros diários da empresa. Um contador é responsável por registrar e manter as transações financeiras de uma empresa, como compras, despesas, receita das vendas, faturas, e pagamentos.

- Balanço PatrimonialBalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

- Curso de Fundamentos de Contabilidade

-

O que é contabilidade?

Contabilidade é um termo que descreve o processo de consolidação de informações financeiras para torná-las claras e compreensíveis para todas as partes interessadas e acionistas. empresa, ou organizaç

-

O que é dinheiro?

p Em financeFinance OverviewFinance é definido como o fornecimento de financiamento e gestão de dinheiro para indivíduos, negócios, e governos. O sistema financeiro inclui a circulação de dinheiro, ge

Contabilidade

-

O que é um sistema financeiro?

O que é um sistema financeiro? Um sistema financeiro é uma rede de instituições financeiras - como companhias de seguros, Bolsa de Valores, e bancos de investimento - Lista dos principais bancos de investimento - Lista dos 100 maio...

-

O que é uma garantia?

O que é uma garantia? Uma garantia é uma promessa legal feita por um terceiro (fiador) para cobrir a dívida do mutuário ou outros tipos de responsabilidade em caso de inadimplência do mutuário; . O tempo que um padrão acon...