O que é um período de relatório?

Um período de relatório, também conhecido como período contábil, é um intervalo de tempo discreto e uniforme para o qual o desempenho financeiro e a posição financeira de uma empresa são relatados e analisados. Em outras palavras, os dados contidos nas demonstrações financeiras são gerados pelos profissionais de finanças da empresa. Títulos de trabalho em bancos e finanças. Estes são os serviços bancários mais comuns, finança, e cargos de contabilidade para estudantes e profissionais que buscam progredir em suas carreiras. Esses títulos são usados regularmente em anúncios de emprego encontrados online, cobrindo tudo, desde cargos de nível básico até o nível de gerente e executivo. das operações durante o período coberto pelo relatório.

Uma empresa geralmente se dedica a muitas atividades contínuas. As atividades podem ser divididas em específicas, distinto, e intervalos curtos para fins de relatórios financeiros. Sem um período de relatório, os contadores não sabiam as datas de início e término para criar relatórios financeiros.

Resumo

- Um período de relatório é o intervalo de tempo durante o qual uma empresa relata seu desempenho financeiro e posição financeira.

- Uma empresa pode escolher usar o ano civil tradicional de 12 meses ou adotar um ano fiscal de 12 meses.

- As empresas usam os mesmos períodos de relatório para fazer uma comparação do desempenho financeiro atual e da posição financeira com os dos anos anteriores .

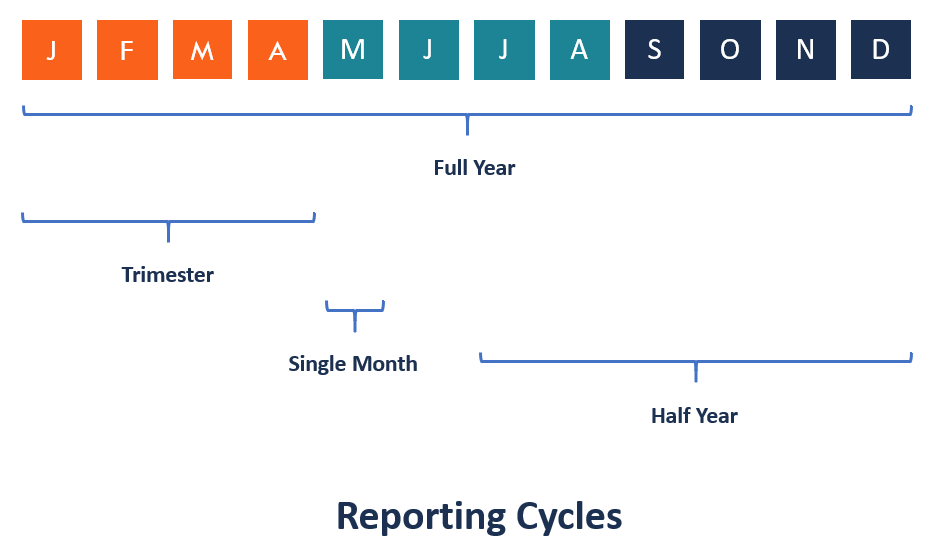

Qual é a duração do período de relatório?

Dependendo dos requisitos do público interessado, o período do relatório pode ser de um mês, trimestral, semi anualmente, ou anualmente. Se o período contábil de uma empresa é de 12 meses, mas termina em uma data diferente de 31 de dezembro, é referido como um ano fiscal Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular o ano financeiro ou anual, em oposição a um ano civil.

Um ano fiscal define o início do período de relatório para qualquer data, e os dados financeiros são agregados por um ano após essa data. Por exemplo, um ano fiscal com início em 1º de novembro terminaria em 31 de outubro do ano seguinte. O ano fiscal deve terminar idealmente em uma data em que haja uma baixa atividade comercial. Neste ponto, geralmente há menos ativos e passivos a serem auditados.

Um período de relatório também pode ser por um período de tempo mais curto, como um mês, uma semana ou alguns dias. Geralmente ocorre quando uma empresa acaba de iniciar suas operações ou quando está encerrando suas operações antes do final do período contábil normal. Esse período também pode ser usado quando uma empresa está sendo adquirida por uma nova matriz corporativa.

A preparação de documentos internos (para relatórios financeiros internos), como registros fiscais de funcionários, pedidos de compra duplicados, e relatórios de inventário, pode depender de períodos contábeis mensais ou trimestrais. Contas externas, como declarações de renda, geralmente dependem de períodos contábeis anuais.

Por que o período de relatório é importante?

O tempo desempenha um papel significativo nos relatórios contábeis e financeiros. O período do relatório ajuda a empresa a organizar seus relatórios financeiros para usuários interessados na situação financeira do negócio. Os usuários das demonstrações financeiras da empresa precisam ter informações financeiras confiáveis e atuais para avaliar o desempenho e a posição da empresa. Ajuda-os a tomar decisões de negócios importantes e a agir de maneira adequada em tempo hábil. Os usuários incluem funcionários, gestão interna, investidores, credores, agências governamentais, etc.

A gestão interna da empresa precisa ver relatórios financeiros mais de uma vez por ano para ser capaz de prever as vendas futuras, despesas, e pessoal com precisão. Os funcionários geralmente estão interessados na situação financeira da empresa porque isso pode afetar a segurança de seu emprego. Eles também podem participar da participação nos lucros. Isso significa que quanto melhor for o desempenho da empresa, mais dinheiro eles acumularão para a aposentadoria.

Credores atuais e potenciais, bem como investidores, precisamos ver o desempenho do negócio em comparação com os períodos contábeis anteriores. Com esta informação, eles poderão decidir se desejam iniciar ou continuar as relações comerciais com a empresa.

Demonstrações financeiras preparadas para um período de relatório

A seguir estão as demonstrações financeiras que geralmente são preparadas para um período de relatório. O período contábil relevante é normalmente indicado no cabeçalho dos relatórios financeiros.

1. Declaração de Renda / Declaração de Lucros e Perdas

A demonstração de resultados / lucros e perdas mostra às partes interessadas a lucratividade com que a empresa realizou as suas operações durante o período de relato. Inclui receitas, despesas, perdas, e ganhos.

2. Balanço / Demonstração da Posição Financeira

O balanço / demonstração da posição financeira mostra a posição financeira da empresa no final do período de relato. Inclui os ativos da empresa, passivos, e patrimônio líquido Estoque dos acionistas O patrimônio líquido (também conhecido como patrimônio líquido) é uma conta no balanço de uma empresa que consiste em mais o capital social.

3. Demonstração do fluxo de caixa

A demonstração do fluxo de caixa divulga quão bem uma entidade gerou caixa para financiar suas despesas operacionais, liquidar suas obrigações de dívida, e financiar seus investimentos durante o período do relatório.

4. Demonstração de lucros acumulados

A declaração de lucros retidos mostra a parte do lucro da empresa que foi distribuída entre seus proprietários e a parte mantida na empresa para crescimento futuro.

Para fazer comparações entre as demonstrações financeiras atuais e as dos anos anteriores, as organizações usarão os mesmos períodos de relatório ano a ano. Uma entidade que experimenta consistência no crescimento nos períodos contábeis de um ano para outro exibe estabilidade e uma postura de lucratividade de longo prazo. A uniformidade dos períodos de relatório do cliente também permite que uma empresa diferente execute análises comparativas.

Mais recursos

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA). Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- CalendarizaçãoCalendarizaçãoO processo de padronização das demonstrações financeiras é chamado de calendarização. Para tornar empresas comparáveis "iguais, ”Os dados financeiros de cada empresa

- Rolling ForecastRolling Forecast Uma previsão contínua é um relatório financeiro que prevê o futuro em um período contínuo com base em dados históricos. Ao contrário dos orçamentos estáticos

- Ano até a data (YTD) Ano até a data (YTD) Ano até a data (YTD) refere-se ao período do início do ano atual até uma data especificada. O acumulado do ano é baseado no número de dias a partir do início do ano civil (ou ano fiscal). É comumente usado em contabilidade e finanças para fins de relatórios financeiros.

-

O que é dinheiro?

p Em financeFinance OverviewFinance é definido como o fornecimento de financiamento e gestão de dinheiro para indivíduos, negócios, e governos. O sistema financeiro inclui a circulação de dinheiro, ge

-

O que são relatórios financeiros internos x externos?

Os relatórios financeiros internos e externos têm várias diferenças importantes, das quais você deve estar ciente. Relatórios financeiros internos são uma prática de negócios que envolve a compilação

Contabilidade

-

O que é uma garantia?

O que é uma garantia? Uma garantia é uma promessa legal feita por um terceiro (fiador) para cobrir a dívida do mutuário ou outros tipos de responsabilidade em caso de inadimplência do mutuário; . O tempo que um padrão acon...

-

O que é contabilidade?

O que é contabilidade? Contabilidade é um termo que descreve o processo de consolidação de informações financeiras para torná-las claras e compreensíveis para todas as partes interessadas e acionistas. empresa, ou organizaç...