O que é reconciliação de conta?

p

p A reconciliação é usada por contadores; Guia de Contabilidade de Salários Neste guia de contabilidade de salários, damos-lhe os valores médios de compensação para aqueles empregados em contabilidade pública e privada. Os contadores são responsáveis por examinar as demonstrações financeiras para garantir a precisão e conformidade com as leis e regulamentos existentes, lidar com tarefas relacionadas a impostos, como calcular o para explicar a diferença entre dois registros financeiros, como o extrato bancário e o livro-caixa. Quaisquer diferenças inexplicáveis entre os dois registros podem ser sinais de apropriação indébita ou roubo financeiro.

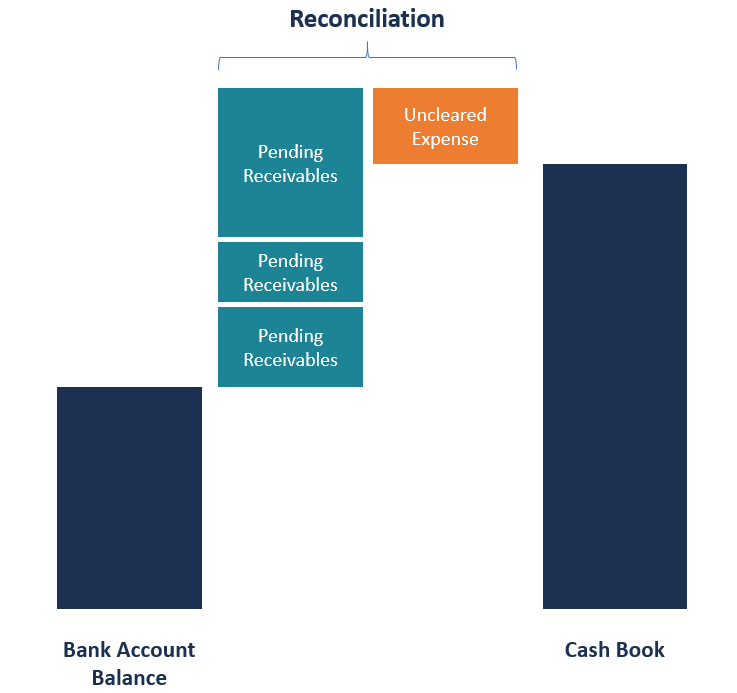

p A reconciliação da conta é necessária para o ativo, responsabilidade, e contas patrimoniais, uma vez que seus saldos são transportados anualmente. Durante a reconciliação, você deve comparar as transações registradas em uma conta interna de manutenção de registros com um extrato mensal externo de fontes como bancos e empresas de cartão de crédito. Os saldos entre os dois registros devem concordar um com o outro, e quaisquer discrepâncias devem ser explicadas no extrato de reconciliação de contas.

p

p

p

p A reconciliação é usada por contadores; Guia de Contabilidade de Salários Neste guia de contabilidade de salários, damos-lhe os valores médios de compensação para aqueles empregados em contabilidade pública e privada. Os contadores são responsáveis por examinar as demonstrações financeiras para garantir a precisão e conformidade com as leis e regulamentos existentes, lidar com tarefas relacionadas a impostos, como calcular o para explicar a diferença entre dois registros financeiros, como o extrato bancário e o livro-caixa. Quaisquer diferenças inexplicáveis entre os dois registros podem ser sinais de apropriação indébita ou roubo financeiro.

p A reconciliação da conta é necessária para o ativo, responsabilidade, e contas patrimoniais, uma vez que seus saldos são transportados anualmente. Durante a reconciliação, você deve comparar as transações registradas em uma conta interna de manutenção de registros com um extrato mensal externo de fontes como bancos e empresas de cartão de crédito. Os saldos entre os dois registros devem concordar um com o outro, e quaisquer discrepâncias devem ser explicadas no extrato de reconciliação de contas.

p

p

Resumo

- A reconciliação de uma conta ajuda a explicar a diferença entre dois registros financeiros, como um extrato bancário e um livro-caixa.

- A reconciliação confirma que o valor registrado que sai de uma conta corresponde ao valor incorrido em outra conta.

- Os dois principais métodos de reconciliação incluem análises e revisão de documentação.

Duas maneiras de reconciliar uma conta

p A seguir estão as duas formas principais de reconciliar uma conta: p1. Revisão da documentação

p A revisão da documentação é o método de reconciliação de conta mais comumente usado. Envolve chamar os detalhes da conta nos extratos e revisar a adequação de cada transação. O método de documentação determina se o valor captado na conta corresponde ao valor real gasto pela empresa. p Por exemplo, uma empresa mantém um registro de todas as receitas de compras feitas para se certificar de que o dinheiro incorrido está indo para as vias corretas. Ao realizar uma reconciliação no final do mês, o contador percebeu que a empresa foi cobrada dez vezes por uma transação que não estava no livro caixa. O contador contatou o banco para obter informações sobre a misteriosa transação. p O banco descobriu que a transação misteriosa foi um erro bancário, e portanto, reembolsou a empresa pelas deduções incorretas. A correção dos erros bancários traz o saldo do extrato bancário e o saldo do livro de caixa em um acordo. p2. Análise analítica

p O método de revisão analítica reconcilia as contas usando estimativas do nível de atividade da conta histórica. Envolve estimar o valor real que deve estar na conta com base nos níveis de atividade da conta anteriores ou outras métricas. O processo é usado para descobrir se a discrepância se deve a um erro de balanço ou roubo. p Por exemplo, uma empresa pode estimar o montante de dívidas incobráveis esperadas na conta a receber para ver se está próximo do saldo da provisão para créditos de liquidação duvidosa Provisão para créditos de liquidação duvidosa A provisão para créditos de liquidação duvidosa é uma conta contra ativos que está associada às contas a receber e serve para refletir o verdadeiro valor das contas a receber. O montante representa o valor das contas a receber que uma empresa não espera receber o pagamento. Os créditos de liquidação duvidosa esperados são estimados com base nos níveis históricos de atividade da provisão para créditos de liquidação duvidosa. p p p

p

Como funciona a reconciliação de contas (processo de reconciliação)

p A maioria das empresas usa software de contabilidade Software de contabilidade grátis O software de contabilidade gratuito oferece às empresas, desde proprietários individuais até pequenas e médias empresas (PMEs), um custo-benefício para registrar transações e reconciliar quaisquer diferenças que surjam entre o extrato bancário e o livro caixa. Contudo, a reconciliação pode exigir intervenção humana para registrar transações que podem ter sido inseridas incorretamente, foram omitidos, ou foram resultado de erros bancários. Aqui está o processo passo a passo de conduzir uma reconciliação de conta: p1. Compare o extrato do livro caixa com o extrato bancário.

p Marque todas as transações registradas no livro caixa contra transações semelhantes que aparecem no extrato bancário. Faça uma lista de todas as transações no extrato bancário que não são suportadas, ou seja, não são apoiados por qualquer evidência, como um recibo de pagamento. p2. Anote todos os pagamentos registrados no livro caixa que não aparecem como pagamentos no extrato da conta bancária.

p As transações podem incluir transações em caixas eletrônicos e cheques. As transações devem ser descontadas do saldo do extrato bancário. Também, devem ser anotadas as transações que aparecem no extrato bancário, mas não constam do livro caixa. Algumas das transações afetadas podem incluir taxas de serviço de ATM, verifique as taxas de impressão. descobertos, cheques não compensados, etc. p3. Verifique no livro caixa e no extrato bancário as transações que aparecem em ambos os registros.

p Encontre depósitos diretos e créditos de conta que aparecem no livro de caixa, mas não no extrato bancário, e adicione-os ao saldo do extrato bancário. De forma similar, se houver depósitos no extrato bancário, mas não no livro de caixa, adicione as entradas ao saldo do livro de caixa. p4. Verifique se há erros no extrato bancário.

p Um erro bancário é um débito ou crédito incorreto no extrato bancário de um cheque ou depósito registrado na conta errada. Erros bancários não são frequentes, mas a empresa deve entrar em contato com o banco imediatamente para relatar os erros. A correção aparecerá no futuro extrato bancário, mas um ajuste é necessário na reconciliação bancária do período atual para reconciliar a discrepância. p5. Certifique-se de que os saldos sejam iguais.

p Depois de encontrar evidências de todas as diferenças entre o extrato bancário e o livro caixa, os saldos em ambos os registros devem ser iguais. Você deve preparar um extrato de reconciliação bancária que explica a diferença entre os registros internos da empresa e a conta bancária. pMais recursos

p CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) global. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ®A certificação de Analista de Avaliação e Modelagem Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:- Modelo de demonstrativo de reconciliação bancáriaModelo de demonstrativo de reconciliação bancárioEste modelo de demonstrativo de reconciliação bancária mostra como calcular o saldo de caixa ajustado usando o extrato bancário e o registro contábil de uma empresa. Um extrato de reconciliação bancária é um documento que combina o saldo de caixa no balanço de uma empresa com o valor correspondente em seu extrato bancário. Reconci

- Cash LarcenyCash LarcenyCash furto refere-se ao ato de roubar dinheiro que já foi registrado nos livros de contabilidade durante um determinado período. Esta fraude é perpetrada

- Normalização das Demonstrações FinanceirasNormalização A normalização das demonstrações financeiras envolve o ajuste de despesas ou receitas não recorrentes nas demonstrações financeiras ou métricas para que reflitam apenas as transações usuais de uma empresa. As demonstrações financeiras geralmente contêm despesas que não constituem as operações comerciais normais de uma empresa

- Guia de Auditoria ForenseForensic Audit GuideA auditoria forense é uma auditoria detalhada dos registros de uma empresa para serem usados em um tribunal em um processo legal. Contadores, advogados, e

-

O que é uma conta poupança?

O que é uma conta poupança? Uma conta poupança é um tipo básico de produto financeiro que permite depositar seu dinheiro e, normalmente, ganhar uma quantia modesta de juros. Essas contas são segurad

-

O que é um beneficiário?

p Sempre que você abre uma conta financeira, quase sempre você é solicitado a nomear um beneficiário. Dito de forma simples, um beneficiário da conta é alguém que tem direito aos benefícios da conta,

Contabilidade

-

O que é resumo de receita?

O que é resumo de receita? p A conta de resumo de receita é uma conta que recebe todas as contas temporárias de uma empresa ao fechá-las no final de cada período contábil Ano Fiscal (FY) Um ano fiscal (FY) é um período de 12 me...

-

O que é reconciliação?

O que é reconciliação? p A reconciliação é o processo de comparação de transações que foram registradas internamente com os extratos mensais de fontes externas, como bancos, para verificar se há diferenças nos registros e p...