Quais são as características qualitativas das informações contábeis?

p

p

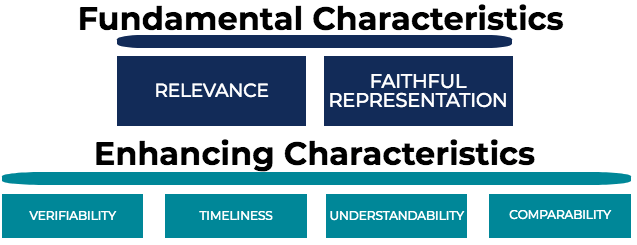

Características qualitativas fundamentais (primárias)

p Características qualitativas das informações contábeis que devem estar presentes para que as informações sejam úteis na tomada de decisões:- Relevância

- Fidelidade representacional

Melhorar as características qualitativas (secundárias)

p Características qualitativas das informações contábeis que afetam a utilidade das informações:- Verificabilidade

- Oportunidade

- Compreensibilidade

- Comparabilidade

Relevância

p Relevância refere-se à utilidade das informações para os processos de tomada de decisões financeiras. Para que as informações contábeis sejam relevantes, deve possuir:- Valor confirmatório - Fornece informações sobre eventos anteriores

- Valor preditivo - Fornece poder preditivo sobre possíveis eventos futuros

Fidelidade Representacional

p Fidelidade representacional, também conhecido como confiabilidade, é até que ponto as informações refletem com precisão os recursos de uma empresa, reivindicações obrigatórias, transações, etc. Para ajudar, pense em uma representação pictórica de algo na vida real - com que precisão a imagem representa o que você vê na vida real? Para que as informações contábeis possuam fidelidade representacional, deve ser:- Completo - Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais não devem excluir nenhuma transação.

- Neutro - O grau em que as informações são isentas de preconceitos. Observe que há subjetividade e estimativa envolvidas nas demonstrações financeiras, portanto, a informação não pode ser verdadeiramente “neutra”. Contudo, se uma empresa pesquisou 1, 000 contadores e obtiveram a média de suas respostas, isso seria considerado neutro e livre de preconceitos.

- Livre de erros - O grau em que as informações estão livres de erros.

Verificabilidade

p Verificabilidade é a extensão em que as informações são reproduzíveis, dados os mesmos dados e suposições. Por exemplo, se uma empresa possui equipamentos no valor de $ 1, 000 e disse a um contador o custo da compra, valor residualValor residualValor residual é o valor estimado que um ativo vale ao final de sua vida útil. O valor residual também é conhecido como valor de sucata, método de depreciação, e vida útil, o contador deve ser capaz de reproduzir o mesmo resultado. Se eles não podem, a informação é considerada não verificável. pOportunidade

p Oportunidade é a rapidez com que as informações estão disponíveis para os usuários das informações contábeis. Quanto menos oportuno (resultando em informações mais antigas), a informação menos útil é para a tomada de decisão. A oportunidade é importante para as informações contábeis porque compete com outras informações. Por exemplo, se uma empresa emite suas demonstrações financeiras um ano após o período contábil, usuários de demonstrações financeiras achariam difícil determinar como a empresa está indo no presente. pCompreensibilidade

p Compreensibilidade é o grau em que as informações são facilmente compreendidas. Na sociedade de hoje, os relatórios anuais corporativos têm mais de 100 páginas, com informações qualitativas significativas. Informações que sejam compreensíveis para o usuário médio das demonstrações financeiras são altamente desejáveis. É comum que empresas com baixo desempenho usem muitos jargões e expressões difíceis em seu relatório anual na tentativa de disfarçar o baixo desempenho. pComparabilidade

p Comparabilidade é o grau em que as normas e políticas contábeis são aplicadas de forma consistente de um período para outro. Demonstrações financeiras comparáveis, com normas e políticas contábeis consistentes aplicadas ao longo de cada período contábil, permitem que os usuários tirem conclusões perspicazes sobre as tendências e o desempenho da empresa ao longo do tempo. Além disso, comparabilidade também se refere à capacidade de comparar facilmente as demonstrações financeiras de uma empresa com as de outras empresas. p As características qualitativas das informações contábeis são importantes porque tornam mais fácil para a administração da empresa e os investidores utilizar as demonstrações financeiras de uma empresa para tomar decisões bem informadas. pMais recursos

p A CFI oferece o Financial Modeling &Valuation Analyst (FMVA). Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:- Materialidade da auditoria; Limiar de materialidade em auditorias; O limite de materialidade em auditorias se refere ao benchmark usado para obter garantia razoável de que uma auditoria não detecta nenhum material

- Demonstrações Financeiras AuditadasDemonstrações Financeiras AuditadasAs empresas públicas são obrigadas por lei a garantir que suas demonstrações financeiras sejam auditadas por um CPA registrado. O propósito do

- Arquivos de empresas públicas Arquivos de empresas públicas Os arquivos de empresas públicas são uma fonte importante de dados e informações para analistas financeiros. Saber onde encontrar essas informações é uma primeira etapa crítica na execução de análises financeiras e modelagem financeira. Este guia descreverá as fontes mais comuns de registros de empresas públicas.

- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - os motivos pelos quais as transações são relatadas de determinadas maneiras. Este guia irá

-

Qual é a filosofia da contabilidade?

A filosofia da contabilidade abrange as regras gerais, conceitos, e idéias em torno da preparação e auditoria das contas e demonstrações financeiras. Três demonstrações financeiras. As três demonstraç

-

Escrituração vs. Contabilidade:Quais são as diferenças?

Escrituração e contabilidade compartilham alguns pontos em comum, mas são coisas muito diferentes. Aprenda sobre essas diferenças e por que ambas podem ser importantes para uma pequena empresa. Se vo

Contabilidade

- Quais são as principais características de um orçamento?

- Quais são as restrições da contabilidade?

- Quais são as duas características principais dos ativos intangíveis?

- Quais são as características do estoque comum?

- Quais são as diferenças entre o software de contabilidade em nuvem e o software de contabilidade local?

- Qual é a relação de informação?

- O que é o Ciclo de Contabilidade?

- O que é a Equação Contábil?

-

O que são padrões IFRS?

O que são padrões IFRS? As normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relata...

-

O que são lançamentos contábeis manuais na contabilidade?

O que são lançamentos contábeis manuais na contabilidade? p Em uma carreira de contabilidadeContabilidade, as firmas de contabilidade pública consistem em contadores cujo trabalho está servindo às empresas, indivíduos, governos e organizações sem fins lucrat...