O que é o índice de lucratividade?

O Índice de Rentabilidade (PI) mede a razão entre o valor presente dos fluxos de caixa futuros e o investimento inicial. O índice é uma ferramenta útil para classificar projetos de investimento e mostrar o valor criado por unidade de investimento.

O Índice de Rentabilidade também é conhecido como Profit Investment Ratio (PIR) ou Value Investment Ratio (VIR).

Fórmula do índice de lucratividade

A fórmula para o IP é a seguinte:

ou

Portanto:

- Se o PI for maior que 1, o projeto gera valor e a empresa pode querer dar continuidade ao projeto.

- Se o PI for menor que 1, o projeto destrói valor e a empresa não deve dar continuidade ao projeto.

- Se o PI for igual a 1, o projeto atinge o ponto de equilíbrio e a empresa fica indiferente entre prosseguir ou não com o projeto.

Quanto maior o índice de lucratividade, mais atraente é o investimento.

Exemplo de índice de lucratividade

A empresa A está considerando dois projetos:

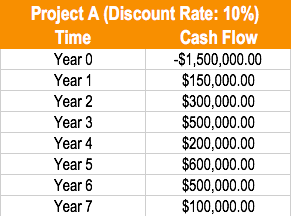

O Projeto A requer um investimento inicial de $ 1, 500, 000 para gerar fluxos de caixa anuais estimados; Demonstração dos Fluxos de Caixa;

- $ 150, 000 no ano 1

- $ 300, 000 no ano 2

- $ 500, 000 no ano 3

- $ 200, 000 no ano 4

- $ 600, 000 no ano 5

- $ 500, 000 no ano 6

- $ 100, 000 no ano 7

A taxa de desconto apropriada para este projeto é de 10%.

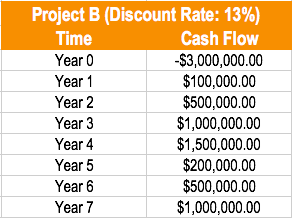

O Projeto B requer um investimento inicial de $ 3, 000, 000 para gerar fluxos de caixa anuais estimados de:

- $ 100, 000 no ano 1

- $ 500, 000 no ano 2

- $ 1, 000, 000 no ano 3

- $ 1, 500, 000 no ano 4

- $ 200, 000 no ano 5

- $ 500, 000 no ano 6

- $ 1, 000, 000 no ano 7

A taxa de desconto apropriada para este projeto é de 13%.

A empresa A só pode realizar um projeto. Usando o método do índice de lucratividade, qual projeto a empresa deve empreender?

Usando a fórmula PI, A Empresa A deve fazer o Projeto A. O Projeto A cria valor - Cada $ 1 investido no projeto gera $ 0,0684 em valor adicional.

Descontando os fluxos de caixa do Projeto A:

- $ 150, 000 / (1,10) =$ 136, 363,64

- $ 300, 000 / (1,10) ^ 2 =$ 247, 933,88

- $ 500, 000 / (1,10) ^ 3 =$ 375, 657,40

- $ 200, 000 / (1,10) ^ 4 =$ 136, 602,69

- $ 600, 000 / (1,10) ^ 5 =$ 372, 552,79

- $ 500, 000 / (1,10) ^ 6 =$ 282, 236,97

- $ 100, 000 / (1,10) ^ 7 =$ 51, 315,81

Valor presente dos fluxos de caixa futuros:

$ 136, 363,64 + $ 247, 933,88 + $ 375, 657,40 + $ 136, 602,69 + $ 372, 552,79 + $ 282, 236,97 + $ 51, 315,81 =$ 1, 602, 663,18

Índice de lucratividade do Projeto A:$ 1, 602, 663,18 / $ 1, 500, 000 =$ 1,0684. O Projeto A cria valor.

Descontando os fluxos de caixa do Projeto B:

- $ 100, 000 / (1,13) =$ 88, 495,58

- $ 500, 000 / (1,13) ^ 2 =$ 391, 573,34

- $ 1, 000, 000 / (1,13) ^ 3 =$ 693, 050,16

- $ 1, 500, 000 / (1,13) ^ 4 =$ 919, 978,09

- $ 200, 000 / (1,13) ^ 5 =$ 108, 551,99

- $ 500, 000 / (1,13) ^ 6 =$ 240, 159,26

- $ 1, 000, 000 / (1,13) ^ 7 =$ 425, 060,64

Valor presente dos fluxos de caixa futuros:

$ 88, 495,58 + $ 391, 573,34 + $ 693, 050,16 + $ 919, 978,09 + $ 108, 551,99 + $ 240, 159,26 + $ 425, 060,64 =$ 2, 866, 869,07

Índice de lucratividade do Projeto B:$ 2, 866, 869,07 / $ 3, 000, 000 =$ 0,96. O projeto B destrói valor.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Vantagens do Índice de Rentabilidade

- O índice de lucratividade indica se um investimento deve criar ou destruir valor para a empresa.

- Ele leva em consideração o valor do dinheiro no tempo e o risco de fluxos de caixa futuros. instituição, ou o indivíduo tem. Em finanças, o termo é usado para descrever a quantidade de dinheiro (moeda) que é gerada ou consumida em um determinado período de tempo. Existem muitos tipos de CF por meio do custo de capital.

- É útil para classificar e escolher entre projetos quando o capital é racionado.

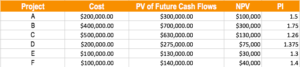

Exemplo:uma empresa aloca $ 1, 000, 000 para gastar em projetos. O investimento inicial, valor presente, e o índice de rentabilidade desses projetos são os seguintes:

o incorreta maneira de resolver este problema seria escolher os projetos de maior NPV:Projetos B, C, e F. Isso geraria um VPL de $ 470, 000

o correto forma de resolver este problema seria escolher os projetos a partir do maior índice de lucratividade até que o caixa se esgote:Projetos B, UMA, F, E, e D. Isso geraria um VPL de $ 545, 000

Desvantagens do Índice de Rentabilidade

- O índice de lucratividade requer uma estimativa do custo de capital para ser calculado.

- Em projetos mutuamente exclusivos, onde os investimentos iniciais são diferentes, pode não indicar a decisão correta.

Leituras Relacionadas

Obrigado por ler este guia CFI. Para continuar aprendendo, você pode achar úteis os recursos CFI listados abaixo. A missão da CFI é ajudar qualquer pessoa a progredir em sua carreira por meio do Analista de Modelagem e Avaliação Financeira (FMVA) ®Tornar-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança de você necessidade em sua carreira de finanças. Inscreva-se hoje! programa.

- Valor Presente AjustadoValor Presente Ajustado (APV) O Valor Presente Ajustado (APV) de um projeto é calculado como seu valor presente líquido mais o valor presente dos efeitos colaterais do financiamento da dívida.

- Fórmula de fluxo de caixa descontado (DCF )Fórmula de fluxo de caixa descontado Fórmula DCF Este artigo divide a fórmula DCF em termos simples com exemplos e um vídeo do cálculo. Aprenda a determinar o valor de um negócio.

- Índices de lucratividade Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

-

O que é o Índice Russell 2000?

O índice Russell 2000 acompanha o desempenho de aproximadamente 2, 000 das menores empresas de capital aberto dos EUA. O Russell 2000 é, na verdade, um subconjunto do Índice Russell 3000, que é muito

-

O que é o S&P 500?

O índice Standard &Poor’s 500, ou S&P 500, é uma coleção de cerca de 500 das maiores empresas de capital aberto dos EUA. É um nome irônico para uma das melhores coleções de ações do mundo, aquele que

Contabilidade

-

O que é o método de consolidação?

O que é o método de consolidação? O método de consolidação é um tipo de contabilidade de investimentoMétodos de investimento Este guia e uma visão geral dos métodos de investimento descreve as principais maneiras pelas quais os invest...

-

Qual é o método de porcentagem de conclusão?

Qual é o método de porcentagem de conclusão? p O método de porcentagem de conclusão é um conceito de contabilidade de reconhecimento de receita que avalia como realizar a receita periodicamente ao longo de um projeto ou contrato de longo prazo. ...