O que são custos de período?

Os custos do período são custos que não podem ser capitalizados no balanço patrimonial de uma empresa. Balanço patrimonial O balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. Em outras palavras, são lançados como despesa no período incorrido e aparecem na demonstração do resultado. Os custos do período também são chamados de despesas do período.

Compreendendo os custos do período

Na contabilidade gerencial e de custos, os custos do período referem-se aos custos que não estão vinculados ou relacionados à produção de estoque. Os exemplos incluem vendas, despesas gerais e administrativas (SG&A), despesas de marketing, Salário do CEO, e despesas de aluguel relacionadas a um escritório corporativo. Os custos não estão relacionados à produção de estoques e, portanto, são apropriados ao resultado do período incorrido. Resumidamente, todos os custos que não estão envolvidos na produção de um produto (custos do produto) são custos de período.

Custos do período vs. custos do produto

Todos os custos incorridos por uma empresa são custos de período ou custos de produto. Adicionalmente, os dois tipos de custos são registrados de forma diferente. Consulte a tabela abaixo para obter mais comparações:

Custos do Produto Custos de Período Definição:Custos relacionados com a produção de um produtoCustos não relacionados com a produção de um produtoMétodo de registro:capitalizados no balanço patrimonial como estoque e eventualmente debitados ao custo das mercadorias vendidas na demonstração do resultado Despesado na demonstração do resultado no período incorridoExemplos:direto trabalho, materiais diretos, e despesas gerais de fabricação; despesas de marketing, vendendo, despesas gerais e administrativas, e salário do CEO

Para identificar rapidamente se um custo é um custo de período ou custo de produto, faça a pergunta, “O custo está direta ou indiretamente relacionado à produção de produtos?” Se a resposta for não, então o custo é um custo de período.

Exemplo de custos de período

O seguinte ilustra os custos incorridos por uma empresa de manufatura no primeiro ano de operações:

- $ 10, 000 em materiais diretos relacionados à produção de um produto;

- $ 50, 000 em saláriosRemuneraçãoRemuneração é qualquer tipo de remuneração ou pagamento que um indivíduo ou empregado recebe como pagamento pelos seus serviços ou pelo trabalho que realiza para uma organização ou empresa. Inclui qualquer salário base que um funcionário receba, junto com outros tipos de pagamento que se acumulam durante o curso de seu trabalho, que se relacionava com os trabalhadores da produção;

- $ 5, 000 em aluguel para o escritório corporativo da empresa;

- $ 2, 000 em campanhas de marketing;

- Conta de eletricidade de $ 300 relacionada à unidade de produção da empresa; e

- $ 20, 000 em salários relativos aos contadores da empresa.

Dos itens acima, quais são os custos do período que devem ser contabilizados como despesas no período incorrido?

Resposta:$ 5, 000 em aluguel para o escritório corporativo da empresa, $ 2, 000 em campanhas de marketing, e $ 20, 000 em salários relacionados aos contadores da empresa são custos do período, visto que não se referem à fabricação de produtos. Como tal, o valor total de $ 27, 000 deve ser debitado no primeiro ano de operações.

Impacto na declaração de renda

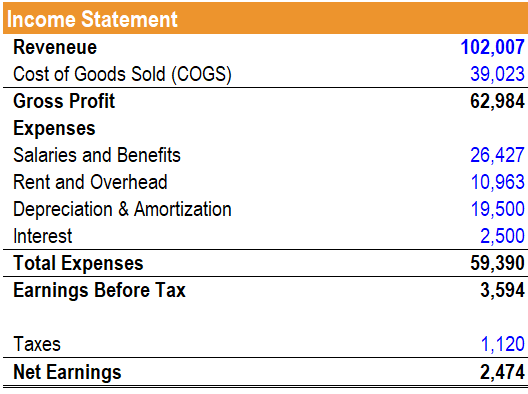

Quando os custos do período são contabilizados, eles aparecem na demonstração de resultadosDemonstração de receitasA demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou e reduzir o lucro líquido. Considere a seguinte demonstração de resultados:

Conforme mostrado na demonstração de resultados acima, salários e benefícios, aluguel e despesas gerais, depreciação e amortização, e os juros são todos os custos do período que são gastos no período incorrido. Por outro lado, os custos dos produtos vendidos relacionados aos custos dos produtos são lançados como despesa na demonstração do resultado quando o estoque é vendido.

Leituras Relacionadas

CFI é o fornecedor oficial do Financial Modeling and Valuation Analyst (FMVA). Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança necessária em sua carreira financeira . Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais abaixo:

- Custo dos Produtos Vendidos (CPV) Custo dos Produtos Vendidos (CPV) O Custo dos Produtos Vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

Custos do período:o que as pequenas empresas precisam saber

Os custos do período, como aluguel e pagamentos de serviços públicos, representam uma parcela significativa de suas despesas comerciais. As despesas na sua demonstração de resultados podem ser dividi

-

Custos do produto versus do período:quais são as diferenças?

As empresas de manufatura precisam acompanhar os custos do produto e os custos do período. Aprenda a diferença entre esses dois tipos de custos e por que cada um é importante. Se você está atualmente

Contabilidade

-

O que são custos variáveis?

O que são custos variáveis? Custos variáveis são despesas que variam em proporção ao volume de mercadorias. Inventário Inventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matér...

-

O que são custos de mudança?

O que são custos de mudança? Custos de mudança são custos que um consumidor incorre ao mudar de marca, produtos, Serviços, ou fornecedores. O custo de comutação também é conhecido como barreira de comutação. Compreendend...