O que é o lucro líquido após impostos (NIAT)?

p

p

p

p

Resumo

- O lucro líquido após impostos (NIAT) é o lucro de uma entidade após a dedução de todas as despesas e impostos. Também é conhecido como lucratividade final.

- O NIAT é frequentemente usado na análise de proporção para identificar a lucratividade da empresa.

- O lucro líquido após impostos é reinvestido na empresa, pago em dividendos, ou é usado para adquirir ações em tesouraria.

Como calcular o lucro líquido após impostos?

p p p

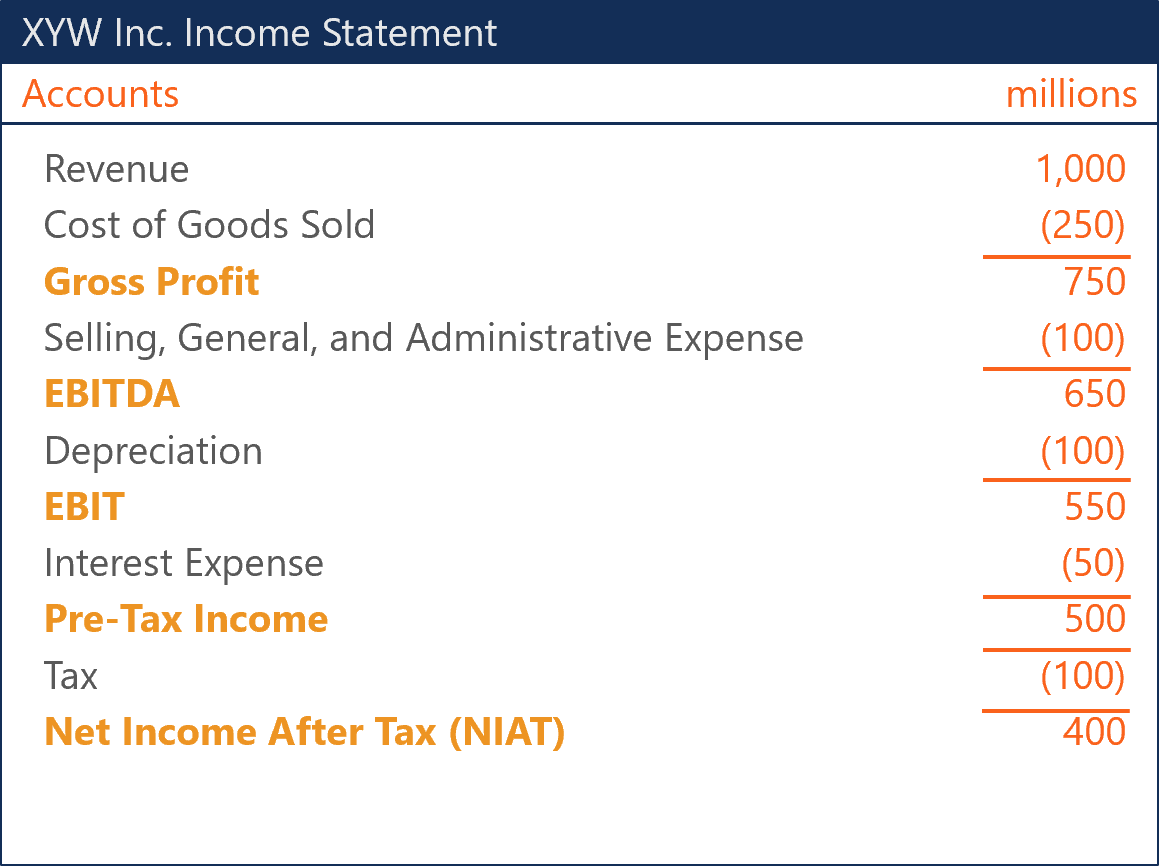

p O cálculo do lucro líquido após os impostos envolve a dedução de todas as despesas e custos das receitas em um determinado período fiscal. As despesas e custos são os seguintes:

p

p

p O cálculo do lucro líquido após os impostos envolve a dedução de todas as despesas e custos das receitas em um determinado período fiscal. As despesas e custos são os seguintes:

p

Custo das mercadorias vendidas (CPV)

p O custo dos produtos vendidos (CPV) é o valor contábil dos produtos vendidos em um determinado período. O registro do custo das mercadorias vendidas depende do método de avaliação de estoque aplicado. Princípios contábeis geralmente aceitos (GAAP) GAAPGAAP, Princípios de contabilidade geralmente aceitos, é um conjunto reconhecido de regras e procedimentos que governam a contabilidade corporativa e ditam que o estoque pode ser avaliado por meio do método de identificação específico, base de custo médio, ou método first-in-first-out. pVendendo, Em geral, e Despesas Administrativas (SG&A)

p Despesa SG&A consiste nos custos diretos, custos indiretos, e custos indiretos que são fundamentais para as operações do dia a dia da empresa. Por exemplo, comissões, salários, seguro, e suprimentos também são exemplos de venda, em geral, e despesas administrativas. Alternativamente, a conta SG&A também é referida como despesas operacionais. pDepreciação

p Aquisição de ativos tangíveis Ativos tangíveisOs ativos tangíveis são ativos com uma forma física e que detêm valor. Os exemplos incluem propriedade, plantar, e equipamento. Ativos tangíveis são como bens do imobilizado que se deterioram com o uso e, eventualmente, se desgastam. Os contadores tentam alocar melhor este custo de deterioração ao longo da vida útil do ativo, a fim de representar fielmente o valor do ativo. pDespesa de Juros

p A despesa de juros refere-se ao custo do empréstimo para o devedor. É acumulado e contabilizado como despesa ao longo do tempo. Cada pagamento da dívida é composto pelo reembolso do principal e despesas com juros. pLucro líquido depois de impostos na análise de proporção

p O lucro líquido após impostos é frequentemente usado em relação a outros saldos de contas para interpretar a capacidade da empresa de gerar lucro. Existem basicamente duas maneiras de o lucro líquido após os impostos ser usado em uma análise para interpretar a lucratividade de uma empresa. p Em primeiro lugar, por meio do cálculo das taxas de retorno, os analistas podem quantificar a capacidade de uma empresa de gerar lucro, dados os investimentos em ativos e o financiamento de capital. Em segundo lugar, a lucratividade pode ser avaliada em relação às receitas geradas. pRetorno sobre ativos

p O retorno sobre os ativos (ROA) mostra a proporção do lucro líquido após os impostos em relação ao saldo total dos ativos da empresa em um determinado período. A aplicação do ROA expressa quanto lucro após os impostos uma empresa ganha para cada dólar de ativos que detém. Quanto menor for o lucro após impostos em relação ao saldo total do ativo, quanto mais intensivos são os ativos. pRetorno sobre o patrimônio líquido

p O retorno sobre o patrimônio líquido (ROE) expressa o lucro líquido após os impostos como uma proporção do patrimônio líquido ao longo de um determinado período. O ROE é simplesmente a taxa de retorno que a empresa gera com seu levantamento de capital. É frequentemente usado em análises de lucratividade para indicar a capacidade de uma empresa de gerar lucros sem utilizar dívidas. pMargem de lucro líquido

p A margem de lucro líquido se refere à lucratividade final de uma empresa. É a proporção da receita líquida após os impostos sobre o total de vendas em um determinado período. A margem de lucro líquido indica qual porcentagem das receitas é lucro, e portanto, demonstra a eficiência de uma empresa na conversão de vendas em lucros após os impostos. pPara que serve o lucro líquido após os impostos?

p Existem três maneiras principais de usar o lucro líquido após o imposto: p1. Reinvestimento

p As empresas podem optar por reinvestir o lucro líquido após os impostos de volta na empresa. Muitas vezes significa para os investidores as fortes perspectivas de crescimento de uma empresa. Especificamente, os investidores acreditam que a empresa está mantendo projetos de valor presente líquido positivo em seu pipeline e pode gerar mais retornos sobre o investimento. p2. Dividendos

p Os dividendos podem ser uma característica muito atraente da propriedade de ações para investidores que valorizam os fluxos de caixa em vez das perspectivas de crescimento. Além disso, uma empresa que paga dividendos consistentes geralmente é muito estável. Contudo, alguns investidores veem os pagamentos de dividendos como um símbolo de que a empresa carece de projetos de valor presente líquido positivo em seu pipeline. p3. Recompra de ações

p A recompra de ações é conhecida como emissão de ações negativas, e as ações são mantidas na tesouraria da empresa. Um aumento nas ações em tesouraria indica uma redução no número de ações em circulação. p Existem duas razões principais pelas quais uma empresa compraria suas próprias ações no mercado secundárioMercado secundárioO mercado secundário é onde os investidores compram e vendem títulos de outros investidores. Exemplos:Bolsa de Valores de Nova York (NYSE), London Stock Exchange (LSE). Em primeiro lugar, a empresa pode estar tentando evitar que outras empresas adquiram o controle acionário. Em segundo lugar, a empresa pode acreditar que as ações estão sendo negociadas com desconto e comprá-las criará mais valor para os acionistas do que investir em projetos internos. pRecursos adicionais

p A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:- Ações de tesouraria Ações de tesouraria Ações de tesouraria, ou estoque readquirido, é uma parte da emissão anterior, ações em circulação que uma empresa recomprou dos acionistas.

- Dividendo versus Recompra / Recompra de AçõesDividendo versus Recompra / Recompra de Ações Os acionistas investem em empresas de capital aberto para valorização do capital e receita. Existem duas maneiras principais pelas quais uma empresa retorna lucros aos seus acionistas - Dividendos em dinheiro e Recompra de ações. As razões por trás da decisão estratégica sobre dividendos vs recompra de ações diferem de empresa para empresa

- Análise de índiceAnálise de índiceA análise de índice refere-se à análise de várias informações financeiras nas demonstrações financeiras de uma empresa. Eles são usados principalmente por analistas externos para determinar vários aspectos de um negócio, como sua lucratividade, liquidez, e solvência.

- Valor presente líquido (NPV) Valor presente líquido (NPV) O valor presente líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado ao presente.

-

O que é perda operacional líquida (NOL)?

Uma perda operacional líquida (NOL) para fins de imposto de renda é quando as deduções permitidas de uma empresa excedem a receita tributável em um período fiscal. Quando as franquias de uma empresa s

-

O que é conformidade voluntária?

O cumprimento voluntário é uma premissa segundo a qual o sistema tributário dos EUA opera. É o princípio pelo qual todos os contribuintes vão cooperar com o sistema tributário, apresentação de um reto

Contabilidade

- O que significa renda mensal líquida?

- O que é o lucro líquido atribuível aos acionistas?

- O que é uma taxa de lucratividade?

- O que é Receita Operacional Após Impostos (ATOI)?

- O que é imposto de renda de pessoa jurídica versus imposto de renda pessoal?

- O que é o imposto de renda federal?

- O que é Renda de Investimento Líquida (NII)?

- O que é lucro líquido?

-

O que é imposto de renda negativo?

O que é imposto de renda negativo? p O imposto de renda negativo é um sistema em que o dinheiro é dado pelo governo a residentes fiscais qualificados que estão ganhando abaixo de um certo limite. Podemos considerar o imposto de renda n...

-

O que é lucro líquido?

O que é lucro líquido? O lucro líquido é o valor do lucro contábil que sobrou de uma empresa após pagar todas as suas despesas. O lucro líquido é obtido com base na receita de vendasReceita de vendasReceita de vendas é a re...