Qual é o Custo Marginal de Produção?

p

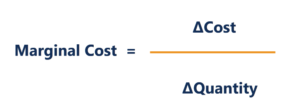

p Se o custo total de produção de uma empresa for definido como:

p

p

p Se o custo total de produção de uma empresa for definido como:

p  p

p Então, seu custo marginal é a derivada de primeira ordem da função de custo total. Nesse caso, o custo marginal é diretamente igual aos seus custos variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias maneiras dependendo de sua natureza. Um dos métodos mais populares é a classificação de acordo.

p

p

p Então, seu custo marginal é a derivada de primeira ordem da função de custo total. Nesse caso, o custo marginal é diretamente igual aos seus custos variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias maneiras dependendo de sua natureza. Um dos métodos mais populares é a classificação de acordo.

p  p

p Onde:

p

p Onde:

- TC: Custo total

- FC: Custo fixo

- Q: Quantidade

- VC: Custo variável

- MC: Custo marginal

p

p

Tipos de custos marginais

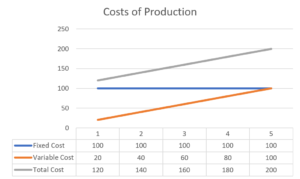

p Contudo, os custos não podem variar diretamente por unidade. É possível que o aumento da produção por unidade não acarrete um aumento proporcional nos custos. É porque diferentes atividades de negócios enfrentam diferentes formas de comportamentos de custo. Análise de comportamento de custo A análise de comportamento de custo se refere à tentativa da administração de entender como os custos operacionais mudam em relação a uma mudança em uma organização. pCustos Unitários

p Custos unitários seriam a ideia tradicional de custos variáveis, em que um aumento em uma única unidade de produção leva a um aumento proporcional nos custos. Por exemplo, o custo dos materiais necessários para produzir outra caneca de café. pCustos de lote

p Os custos de lote variam não por unidade individual de produção, mas pelo número de lotes para um determinado número de unidades produzidas. Levando em consideração o exemplo da caneca de café, uma máquina de modelagem de cerâmica pode precisar ser levada a uma temperatura ideal antes que a produção possa começar. Além deste ponto, não há custos adicionais para operar esta máquina até que a produção seja interrompida. O início do próximo lote, então, incorreria neste custo inicial mais uma vez. pCustos do Produto

p Os custos do produto ocorrem independentemente do número de lotes ou unidades produzidas. Este é um custo que é atribuído diretamente a um item específico em um portfólio de produtos. Por exemplo, o custo para projetar e comercializar uma variante de férias de uma caneca de café não seria afetado pelo número de canecas produzidas. pCustos do cliente

p Os custos do cliente são incorridos pelo número de clientes atendidos, em vez de qualquer nível particular de produção ou expansão de uma linha de produtos. Isso pode ser na forma de serviço pós-venda ou custos jurídicos resultantes de um acordo contratual. pCustos de manutenção da organização

p Os custos de manutenção organizacional são custos incorridos como resultado das operações gerais de negócios. São custos incorridos independentemente de qualquer quantidade de produção. Isso pode incluir coisas como salários fixos de funcionários em uma empresa ou taxas de auditoria para preparar demonstrações financeiras para os acionistas. pExemplo de comportamento de custo marginal

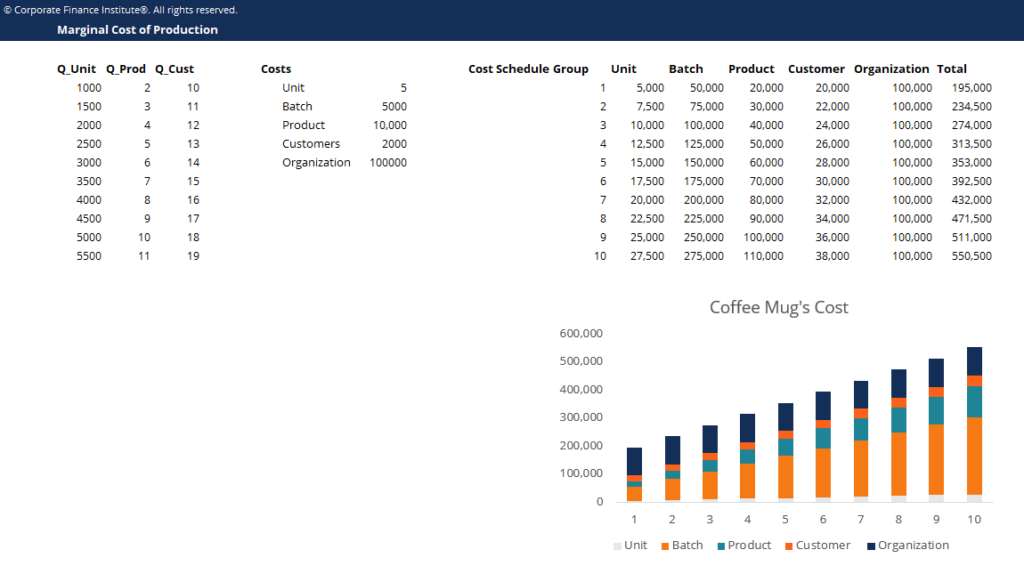

p Por exemplo, A Coffee Mug Company enfrenta um custo anual de US $ 100, 000 na forma de custos de manutenção da organização. Os custos de material e mão-de-obra necessários para produzir uma única caneca de café são de US $ 5 / unidade. Para cada lote de 100 unidades, A Coffee Mug precisa aquecer suas máquinas a um custo de $ 1, 000 p Tipicamente, o custo para projetar e comercializar uma linha de produtos chega a US $ 10, 000. Como resultado do modelo de negócios da Coffee Mug visando atacadistas e grandes varejistas, atende algumas contas de grandes clientes que exigem custos de manutenção de $ 2, 000 por conta. p p p

p

p

p  p

p

Aplicações de Custo Marginal

p Neste exemplo, custos marginais para várias atividades existem. O custo marginal para uma unidade adicional produzida é $ 5 para qualquer unidade, exceto 101 st , 201 st , etc. onde os custos marginais seriam de $ 1, 005. O custo marginal de introdução de uma nova linha de produtos seria de $ 10, 000. Atender um cliente adicional custaria $ 2, 000 p Quando uma empresa encontrará o nível ideal de produção? Uma empresa continuará a produzir unidades adicionais enquanto os custos marginais forem menores do que a receita marginal. pBaixe o modelo grátis

p Digite seu nome e email no formulário abaixo e baixe o template grátis agora! pOutros recursos

p CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:- Estrutura de custosEstrutura de custos A estrutura de custos se refere aos tipos de despesas que uma empresa incorre, e normalmente é composto por custos fixos e variáveis. Os custos fixos permanecem inalterados

- Custo das mercadorias fabricadas (COGM) Custo das mercadorias fabricadas (COGM) Custo das mercadorias fabricadas (COGM) é um termo usado na contabilidade gerencial que se refere a uma programação ou declaração que mostra o total

- Receita MarginalReceita MarginalReceita Marginal é a receita obtida com a venda de uma unidade adicional. É a receita que uma empresa pode gerar para cada unidade adicional vendida

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

-

Custos do produto versus do período:quais são as diferenças?

As empresas de manufatura precisam acompanhar os custos do produto e os custos do período. Aprenda a diferença entre esses dois tipos de custos e por que cada um é importante. Se você está atualmente

-

O que é alocação de custos? (+ Tipos de Custos e Exemplos)

Mesmo pequenas empresas podem se beneficiar da alocação adequada de custos. Saiba o que é alocação de custos e por que você deve usar essa medida contábil em seu negócio. Os proprietários de empresas

Contabilidade

-

O que é o sistema de inventário permanente?

O que é o sistema de inventário permanente? O sistema de estoque perpétuo envolve o rastreamento e atualização dos registros de estoque após cada transação de mercadorias recebidas ou vendidas por meio do uso de tecnologia. Em sistemas de inven...

-

Qual é a relação de custo variável?

Qual é a relação de custo variável? O índice de custo variável é uma ferramenta de contabilidade de custos usada para expressar os custos variáveis de produção de uma empresa como uma porcentagem de suas vendas líquidas. O rácio é cal...