O que são custos de inventário?

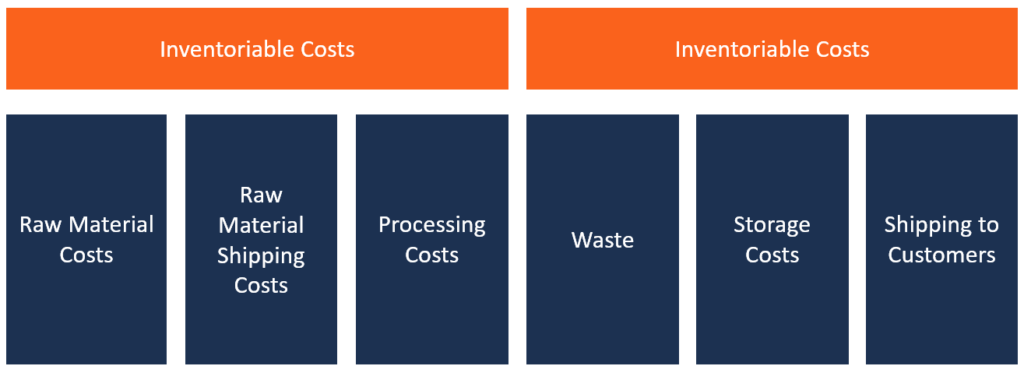

Custos inventários, também conhecido como custos do produto, referem-se aos custos diretos associados à fabricação de produtos e à sua preparação para venda. Muitas vezes, custos inventários incluem mão de obra direta, materiais diretos, sobrecarga de fábrica, e frete-in.

Uma vez que um produto é vendido a um cliente ou eliminado de outra forma, o custo do produto é debitado na conta de despesas. Antes que o estoque seja vendido, é registado no balanço BalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. como um ativo. A venda desses produtos move o estoque do balanço patrimonial para a linha de despesas de custo dos produtos vendidos (CPV) na demonstração do resultado.

Os custos de inventário variam de um setor para outro, e também podem diferir de um fornecedor para outro na cadeia de abastecimento. Portanto, o que um fabricante considera como custos inventariaveis pode ser diferente do que um varejista trata como custos inventariaveis. Por exemplo, para um varejista, os custos inventariaveis incluem todos os custos relacionados com a aquisicao do produto desde o fabricante ate as suas dependencias.

Contudo, para um fabricante, seus custos inventariaveis são materiais diretos, mão de obra direta, e todas as despesas gerais de fabricação.

Como calcular o custo unitário de produção

Quando os gerentes desejam determinar o custo de produção por unidade, eles reduzem todos os custos relacionados à produção de um determinado lote de produtos. Eles somam todos os custos de produção de um lote e dividem o valor obtido pelo total de unidades produzidas, conforme mostrado na fórmula abaixo:

Custo unitário do produto =(mão de obra direta total + material direto total + suprimentos consumíveis + frete + despesas gerais alocadas totais) / número total de unidades

Depois que os gerentes determinam o custo da unidade de produção, eles podem usar essas informações para desenvolver um modelo de preços. O modelo de precificação permite que eles identifiquem o número de unidades que precisam produzir e vender para atingir o ponto de equilíbrio. Isso é importante porque, para que uma linha de produtos seja lucrativa, eles precisam determinar um preço unitário que cubra o custo por unidade e produza uma margem de lucro razoável que cubra quaisquer custos fixos.

O fracasso em atingir o equilíbrio significa que a produção resulta em perda e o fabricante precisa responder aumentando seu preço de venda, cortando o número de unidades produzidas, ou fechando toda a linha de produtos.

Contabilização de custos de estoque

Os contadores usam a conta de estoque para registrar os custos inventariaveis. Contudo, quando o fabricante vende as mercadorias, os custos são transferidos para uma conta de despesas (COGSCost of Goods Sold (COGS) Cost of Goods Sold (COGS) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto). Ele permite que os contadores monitorem as receitas contra o CPV na demonstração do resultado, que eventualmente acabam nas demonstrações financeiras da empresa como lucro líquido.

Exemplo:Custos Inventoriable

Digamos que a Empresa X monte laptops para revenda em Ontário, Califórnia. A empresa importa diferentes peças de computador de várias partes do mundo e de diferentes fabricantes. Por exemplo, os monitores podem ser de monitores CoolTouch, placas-mãe e gabinetes da China, discos rígidos da Seagate, processadores e RAM da Intel, com o resto dos componentes feitos internamente.

Para agregar os custos inventários de fabricação, o fabricante deve contabilizar todos os custos incorridos desde o ponto de aquisição até o momento em que as mercadorias são trazidas para o seu armazém. Isso inclui todos os custos incorridos antes e durante a montagem, como o custo de aquisição de cada peça, mão de obra direta, frete, e quaisquer outras despesas gerais de fabricação.

Portanto, se produzindo 1, 000 peças de laptops custam US $ 250 ao fabricante, 000, o custo da unidade de produção será de $ 250 ($ 250, 000/1, 000 unidades). Para empatar e ter lucros, uma única unidade / laptop deve ser vendida por um preço superior a US $ 250. Inicialmente, a empresa registrará esses custos nas contas de ativos de estoque. Depois que o produto é vendido aos varejistas, é registrado como CPV na demonstração do resultado.

Custos Inventoriable vs. Custos do Período

O custo do negócio é dividido em duas categorias, com base em se a despesa é capitalizada ao custo das mercadorias vendidas. As duas categorias são custos inventários e custos periódicos.

Custos inventários são os custos incorridos na fabricação ou aquisição de um produto. Esses custos são inicialmente registrados no balanço patrimonial como ativo circulante e não aparecem no resultado até a venda da primeira unidade. Assim que os produtos forem vendidos, eles são cobrados na conta de despesas, e isso permite que as empresas correspondam a receita de um produto com o custo das mercadorias vendidas. Exemplos de custos de produtos são materiais diretos, mão de obra direta, e despesas gerais de fábrica.

Por outro lado, os custos do período estão associados à passagem do tempo e não são incluídos nos custos de inventário. Se uma empresa não tiver atividades de produção ou compra de estoque, a empresa não incorrerá em custos inventariaveis, mas ainda incorrerá em custos de período.

Os custos do período estão associados às atividades de venda da empresa, e são tratados como despesas no próprio ano em que ocorrem. O US GAAP exige que todas as despesas de vendas e administrativas sejam tratadas como custos do período. Exemplos de custos de período incluem custos de marketing, Aluguel de escritório, e mão de obra indireta.

Definição de termos

Materiais diretos - Refere-se a todas as matérias-primas e subconjuntos incorporados ao produto final.

Mão de obra direta - Refere-se aos custos de funcionários envolvidos diretamente na montagem e produção de um produto que é atribuído a um produto específico, Centro de custo, ou ordem de serviço. Por exemplo, operadores de máquinas em uma linha de produção, funcionários nas linhas de montagem, ou mesmo oficiais técnicos que operam e monitoram as operações de produção.

Frete - Refere-se aos custos associados ao transporte dos insumos de produção. É cobrado quando a mercadoria é entregue do fornecedor ao fabricante.

Despesas gerais de fabricação - Refere-se aos custos de fabricação, exceto os custos variáveis em que um fabricante incorre durante um determinado período de produção. São custos fixos diretamente relacionados à fabricação de um produto. Eles incluem todos os custos relacionados ao material direto, e mão de obra direta. Por exemplo, o custo da eletricidade necessária para operar as máquinas de fabricação é um custo indireto de fabricação.

Recursos adicionais

A CFI é a fornecedora oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ®Torne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® ajudará você a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos CFI adicionais abaixo:

- InventoryInventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que

- Custo das mercadorias fabricadas (COGM) Custo das mercadorias fabricadas (COGM) Custo das mercadorias fabricadas (COGM) é um termo usado na contabilidade gerencial que se refere a um cronograma ou declaração que mostra o total

- Ciclo operacional Ciclo operacional Um ciclo operacional (OC) refere-se aos dias necessários para uma empresa receber o estoque, vender o estoque, e coletar dinheiro da venda

- Fórmula do custo marginalFórmula do custo marginalA fórmula do custo marginal representa os custos incrementais incorridos ao produzir unidades adicionais de um bem ou serviço. O custo marginal

-

O que são custos variáveis?

Custos variáveis são despesas que variam em proporção ao volume de mercadorias. Inventário Inventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matér

-

O que são custos de mudança?

Custos de mudança são custos que um consumidor incorre ao mudar de marca, produtos, Serviços, ou fornecedores. O custo de comutação também é conhecido como barreira de comutação. Compreendend

Contabilidade

-

Quais são os custos do produto?

Quais são os custos do produto? Os custos do produto são custos incorridos para criar um produto que se destina à venda aos clientes. Os custos do produto incluem material direto (DM), mão de obra direta (DL), e despesas gerais de f...

-

O que são custos de etapa?

O que são custos de etapa? Custos da etapa, também chamados de custos de escada, são custos que não mudam em proporção direta aos níveis crescentes de atividade. Em outras palavras, os custos da etapa são constantes em um deter...