O que é o código de receita interna 382?

De acordo com o Código de Receita Interna 382 (IRC 382), uma empresa C deve ter um limite para compensar as perdas históricas. Essencialmente, uma empresa de prejuízo é uma empresa que pode usar atributos fiscais como, por exemplo, NOL (Perda Operacional Líquida). Em contraste, “A Corporation” é uma empresa de sucesso que deseja adquirir 100% das ações de outra empresa, “B Corporation”.

Noções básicas de IRC 382

Para entender os fundamentos da seção 382, temos os seguintes detalhes sobre a B Corporation:É uma empresa privada cujo IP foi financiado com financiamento preferencial e teve perdas operacionais líquidas desde o início. Em seguida, é considerada uma empresa de prejuízo. Assim que a aquisição for feita, sob a Seção 382, limita as NOLs disponíveis para compensar o lucro tributável da empresa no futuro.

Existem dois componentes principais nesta seção - limitação e mudança de propriedade. A mudança de propriedade ocorre quando há uma mudança nos proprietários ou na estrutura patrimonial que é muito mais do que 50%. O estoque inclui o seguinte:ações preferenciais conversíveis, certos instrumentos de dívida conversíveis, ação ordinaria, e opções de ações / garantias.

Limitações do IRC 382

Após a aquisição, a nova empresa pode deduzir suas perdas em sua receita tributável seguindo a limitação da Seção 382. Existe uma fórmula usada para calcular o valor da limitação de base. É calculado da seguinte forma:

Valor de mercado justo das ações da empresa com perdas antigas x Taxa de isenção de imposto federal de longo prazo =Montante de limitação de base

Para obter o máximo de seu NOLS, a empresa calcularia para obter o maior valor base possível.

Contudo, ao calcular o valor, lembrando que o valor justo de mercado depende de eventuais ajustes conforme previsto na referida regulamentação. A Receita Federal publica mensalmente a alíquota federal de isenção de impostos de longo prazo.

Compensação de renda tributável

As empresas que operam com prejuízos podem usá-los para compensar o lucro tributável. Embora as empresas possam se beneficiar disso, isso não significa que não haja limitações. As limitações são orientadas pela Seção 382. do Código da Receita Federal. Então, novamente, até o cálculo do valor base ficou muito mais complicado, especialmente quando o Conselho Consultivo Principal emitiu um caso que poderia afetar corporações com prejuízo.

Saiba mais lendo um guia útil sobre Internal Revenue Code 382 da Cornell Law School.

Consulte Mais informação

Obrigado por ler a explicação do CFI sobre o Código de Receita Interna 382. Para avançar ainda mais em sua educação financeira, oferecemos os seguintes recursos gratuitos:

- Reorganização isenta de impostos Reorganização isenta de impostos Para se qualificar como uma reorganização isenta de impostos, uma transação deve atender a certos requisitos, que variam muito dependendo da forma da transação.

- Reorganização Tipo A ReorganizaçãoA Reorganização Tipo A é uma fusão ou consolidação legal, que é classificado na Seção 368 do IRC.

- Locação pré-paga Locação pré-paga Uma locação pré-paga (ou locação operacional) é um contrato para adquirir o uso de ativos tangíveis, que incluem planta, equipamento, e imóveis.

- Base interna vs base externa Base interna vs base externa Base interna vs base externa. A base interna é a base dos ativos individuais da parceria. A base externa é a base do interesse da parceria. A seção 754 exige que cada parceiro determine sua base ajustada para determinar a obrigação fiscal exata do parceiro.

-

O que é receita não adquirida?

Receita não adquirida, às vezes referida como receita diferidaReceita diferida A receita diferida é gerada quando uma empresa recebe o pagamento por bens e / ou serviços que ainda não recebeu. Na cont

-

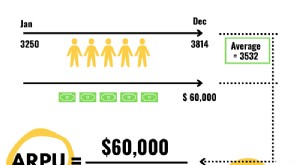

O que é ARPU?

ARPU é a quantidade de dinheiro que uma empresa ganha de cada um de seus usuários. Quanto mais você cobra de seus clientes, mais importante se torna a compreensão de sua receita média por usuário. Par

Contabilidade

-

O que é receita x receita?

O que é receita x receita? Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se...

-

O que é receita de vendas?

O que é receita de vendas? p A receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos vendas e receita podem ser, e muitas vezes são, usado indi...