O que é a Convenção Semestral para Depreciação?

A convenção semestral para depreciação assume ativos fixos Ativos fixos Ativos fixos referem-se a ativos tangíveis de longo prazo que são usados nas operações de uma empresa. Eles fornecem benefícios financeiros de longo prazo, estando em serviço durante metade do primeiro ano, apesar de quando foi realmente adquirido. Esta regra é aplicada pelas autoridades fiscais para restringir a reivindicação máxima permitida para depreciação à metade do valor anual.

A outra metade da depreciação é aplicada ao último ano em que o ativo é depreciado, também assumindo que o ativo não será mais usado ou alienado na metade do último ano. A convenção semestral se aplica a todas as formas de métodos de depreciação, como depreciação em linha reta Depreciação em linha retaA depreciação em linha reta é o método mais comumente usado e mais fácil para alocar a depreciação de um ativo. Com a linha reta, dígitos da soma dos anos, sistemas de recuperação acelerada de custos modificados, e saldo decrescente duplo.

Resumo

- A convenção de depreciação semestral é uma regra fiscal que pressupõe que o ativo é obtido e alienado parcialmente durante o ano de aquisição e alienação. O valor máximo de depreciação permitido é, portanto, a metade do valor anual.

- É fundamental lembrar que a depreciação é reduzida pela metade no primeiro ano, com o restante dessa depreciação sendo feita no último ano da vida útil do ativo.

- As regras criadas pelo U.S. Internal Revenue Service (IRS) visam evitar a manipulação das deduções fiscais, restringindo o máximo permitido.

Exemplo de convenção de meio ano para depreciação

A alocação da depreciação para a convenção semestral pode ser difícil de entender. Para obter um melhor entendimento, um exemplo de convenção semestral com uma programação de depreciação é mostrado abaixo.

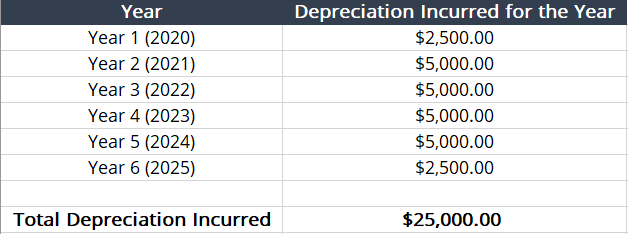

Exemplo:a empresa A adquire uma máquina de manufatura por $ 25, 000 em 1º de março, 2020. A vida útil da máquina de fabricação é de cinco anos. Com a aplicação de uma convenção semestral, o cronograma de depreciação é o seguinte:

- Depreciação linear =Custo do Ativo / Vida Útil =($ 25, 000/5) = $ 5, 000 por ano .

- Aplicação da Convenção Semestral =($ 5, 000/2) = $ 2, 500 para o primeiro e mais sim r.

- Cronograma de Depreciação :

Como mostra a tabela, o primeiro ano de depreciação é reduzido à metade devido à convenção do semestre. Para compensar, um ano extra é adicionado ao final do cronograma de depreciação Cronograma de depreciaçãoA programação de depreciação é necessária na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço patrimonial, fluxo de caixa) no Excel ..

O que é uma convenção de depreciação?

Uma convenção de depreciação é uma regra usada para determinar quatro critérios diferentes:

- O método de depreciação que você pode usar

- A programação de depreciação que você pode usar, dependente da vida útil

- O montante de depreciação que pode ser reclamado uma vez que o ativo fixo é vendido

- O valor da depreciação que pode ser reivindicado no primeiro e no último ano do período de recuperação do ativo fixo

Como um todo, as convenções de depreciação governam quando e como a depreciação é calculada.

Tipos de convenções de depreciação

Quanto aos tipos de convenções de depreciação, nove convenções governam quando e como a depreciação é calculada. As convenções são listadas e discutidas abaixo:

- FM =mês inteiro :O ativo fixo recebe um mês completo de depreciação durante o mês em que é colocado em serviço. Não recebe depreciação pelo mês da alienação.

- HM =meio mês modificado :Se o ativo fixo for colocado em serviço durante a primeira metade do mês, ele recebe um mês inteiro de depreciação. Se for colocado em serviço durante a segunda quinzena do mês, o cálculo da depreciação começa no mês anterior.

- MM =meio do mês :O ativo fixo recebe meio mês de depreciação pelo mês em que foi colocado em serviço e meio mês de depreciação quando vendido.

- NM =Próximo Mês :A depreciação do ativo fixo começa um mês depois de ser colocado em serviço e recebe um mês de depreciação quando vendido.

- HY =meio ano :A depreciação é reduzida pela metade no primeiro e no último ano, uma vez que está em serviço.

- MY =Modificado Meio Ano :Se colocado em serviço antes da metade do ano, o ativo fixo recebe um ano completo de depreciação para o primeiro ano, mas nenhum no último. Se colocado em serviço após a metade do ano, a depreciação é calculada no ano seguinte. Também, um ano inteiro de depreciação é recebido após a alienação.

- FY =Ano Completo :O ativo fixo recebeu um ano inteiro de depreciação quando colocado em serviço e quando é alienado.

- AD =dias reais :O ativo fixo recebe depreciação todos os dias em que está em serviço durante o ano fiscal de uma empresa.

- MQ =meio do trimestre :O ativo fixo recebe metade da depreciação de um trimestre para o trimestre em que foi colocado em serviço. Mesma situação para descarte.

Implicações fiscais

Como e quando a depreciação é calculada afeta diretamente o status fiscal de uma organização. Uma convenção semestral não exige que os contribuintes provem quando o ativo fixo foi colocado em serviço. Em vez de, o U.S. Internal Revenue Service (IRS) criou uma regra que pressupõe que os ativos fixos sejam colocados em serviço em 1º de julho st do ano em que foi efetivamente colocado em serviço.

O IRS criou a regra porque os contribuintes seriam induzidos a comprar ativos fixos na segunda metade do ano e reivindicar agressivamente as deduções totais da depreciação. Quanto aos contribuintes, a regra descreve claramente quanta depreciação pode ser deduzida no primeiro ano, uma vez que o ativo deve ser colocado em serviço em 1º de julho st .

Leituras Relacionadas

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Convenção de contagem de diasConvenção de contagem de diasUma convenção de contagem de dias é uma metodologia que determina o número de dias que os juros acumulam entre os dias de pagamento de cupom.

- Custo depreciado Custo depreciado custo depreciado é o custo restante de um ativo após a redução do custo original do ativo pela depreciação acumulada. Entendimento

- Depreciação de saldo decrescente duploApreciação de saldo decrescente duplo O método de depreciação de saldo decrescente duplo é uma forma de depreciação acelerada que duplica a abordagem de depreciação regular. Isto é

- Modelo de métodos de depreciaçãoModelo de métodos de depreciaçãoEste modelo de métodos de depreciação mostrará o cálculo das despesas de depreciação usando quatro tipos de métodos de depreciação comumente usados. Existem vários tipos de despesas de depreciação e diferentes fórmulas para determinar o valor contábil de um ativo. Os métodos de depreciação mais comuns incluem:Linha reta

-

Qual é a regra de 4% para retiradas de aposentadoria?

Dentro do vasto tópico da aposentadoria, o conceito da “regra dos 4%” atinge o centro das preocupações da maioria das pessoas:quanto dinheiro é suficiente para ter em suas economias quando você finalm

-

O que fazer quando você estourar seu orçamento do mês

Você está em uma semana em um novo mês, e você dá uma olhada em sua conta bancária - apenas para descobrir que ela está perigosamente baixa. Você gastou muito mais do que havia orçado muito cedo. Ga

Contabilidade

- Qual é a escala de pagamento da Força Aérea?

- Qual é a contribuição máxima para um 401k?

- Quais são as causas da depreciação da moeda?

- O que é o mercado cinza para ações?

- Qual é o símbolo de ações da Hollister?

- Qual é o processo de compra de terras?

- Qual é o símbolo de ações do Burger King?

- Qual é a definição de desdobramento de ações 3 por 1?

-

O que é o método de depreciação de saldo decrescente duplo?

O que é o método de depreciação de saldo decrescente duplo? O método de depreciação de saldo decrescente duplo é uma forma de depreciação acelerada. Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente dup...

-

O que é depreciação fiscal?

O que é depreciação fiscal? A depreciação fiscal é a despesa de depreciação reclamada por um contribuinte na declaração de imposto para compensar a perda de valor dos ativos tangíveis Ativos tangíveis Ativos tangíveis são ativos...