O que é um ativo totalmente depreciado?

Um ativo totalmente depreciado é um termo contábil usado para descrever um ativo que vale o mesmo que seu valor residualValor de saldoValor de saldo é o valor estimado que um ativo vale ao final de sua vida útil. O valor residual também é conhecido como valor de sucata. Um ativo pode se tornar totalmente depreciado de duas maneiras:

- O ativo atingiu o fim de sua vida útil.

- Houve uma redução no valor recuperável do ativo e ele foi reduzido a zero.

Se a depreciação acumulada do ativo, Depreciação acumulada, a depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo específico desde que o ativo foi colocado em uso. é equivalente ao custo original do ativo, em seguida, é classificado como totalmente depreciado. Se ocorrer uma cobrança de redução ao valor recuperável igual ao custo do ativo, então, o ativo é imediatamente depreciado por completo.

A despesa de depreciação para contabilização não reflete totalmente o valor real usado do equipamento. É mais uma aproximação que fornece uma estimativa do valor real usado. Por esta razão, Existem diferentes métodos para estimar a despesa de depreciação.

Ao usar práticas contábeis mais conservadoras, Normas IFRS As normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro; é comum impor um cronograma de depreciação mais agressivo e reconhecer as despesas com antecedência. As vezes, um ativo totalmente depreciado ainda pode agregar valor a uma empresa. Nesse caso, os lucros operacionais de uma empresa aumentarão porque nenhuma despesa de depreciação será reconhecida.

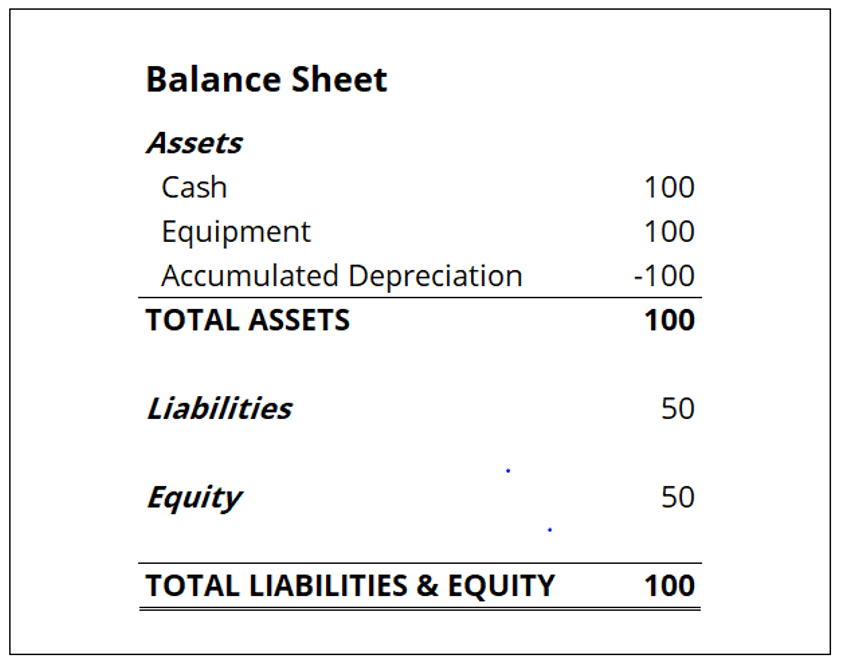

Sempre que o ativo não é mais usado por uma empresa ou é vendido, o ativo é removido do balanço da empresaPlanilha de BalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

Contabilização de ativos totalmente depreciados

Desde propriedade, plantar, e equipamentos (PP&E) PP&E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, e a depreciação acumulada são itens do balanço, a depreciação total de um ativo afetará o balanço da empresa. Ao mesmo tempo, a demonstração do resultado é impactada porque é onde a despesa de depreciação é registrada. Existem dois casos para o relato contábil de ativos totalmente depreciados:o ativo totalmente depreciado ainda está em uso na produção ou foi descartado.

Se o ativo ainda for usado nas operações da empresa, a conta do ativo e a depreciação acumulada ainda serão relatadas no balanço da empresa. O valor do ativo relatado e a depreciação acumulada serão iguais, mas nenhuma entrada será exigida até que o ativo seja alienado. Na demonstração de resultados, o lucro operacional provavelmente aumentará porque a despesa de depreciação não será mais registrada na demonstração do resultado.

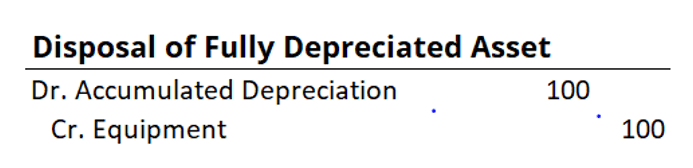

Se o ativo totalmente depreciado for descartado, o valor do ativo e a depreciação acumulada serão baixados do balanço patrimonial. Em tal cenário, o efeito na demonstração do resultado será o mesmo como se nenhuma despesa de depreciação acontecesse.

O tratamento contábil para a alienação de um ativo totalmente depreciado é um débito na conta da depreciação acumulada e um crédito na conta do ativo.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! programa de certificação e outros treinamentos de finanças corporativas online. Para avançar em sua carreira, verifique os recursos CFI adicionais abaixo:

- Depreciação acelerada Depreciação acelerada Depreciação acelerada é um método de depreciação em que um ativo de capital reduz seu valor contábil a uma taxa mais rápida (acelerada) do que aconteceria

- Métodos de depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos.

- Cronograma de depreciação Cronograma de depreciaçãoA programação de depreciação é necessária na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço patrimonial, fluxo de caixa) no Excel.

- Projeção de itens do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

O que é depreciação em linha reta?

p Com o método de depreciação linear, o valor de um ativo é reduzido uniformemente ao longo de cada período até atingir seu valor residualValor de salvaçãoValor de salvação é o valor estimado que um a

-

O que é depreciação fiscal?

A depreciação fiscal é a despesa de depreciação reclamada por um contribuinte na declaração de imposto para compensar a perda de valor dos ativos tangíveis Ativos tangíveis Ativos tangíveis são ativos

Contabilidade

-

O que é depreciação MACRS?

O que é depreciação MACRS? Depreciação MACRS é o sistema de depreciação fiscal atualmente empregado nos Estados Unidos. O MACRS, que significa Modified Accelerated Cost Recovery System, era originalmente conhecido como ACRS (Ac...

-

O que é um ativo não financeiro?

O que é um ativo não financeiro? Um ativo não financeiro refere-se a um ativo que não é negociado nos mercados financeiros, e seu valor deriva de suas características físicas e não de reivindicações contratuais. Exemplos de ativos nã...