O que é o Balanço?

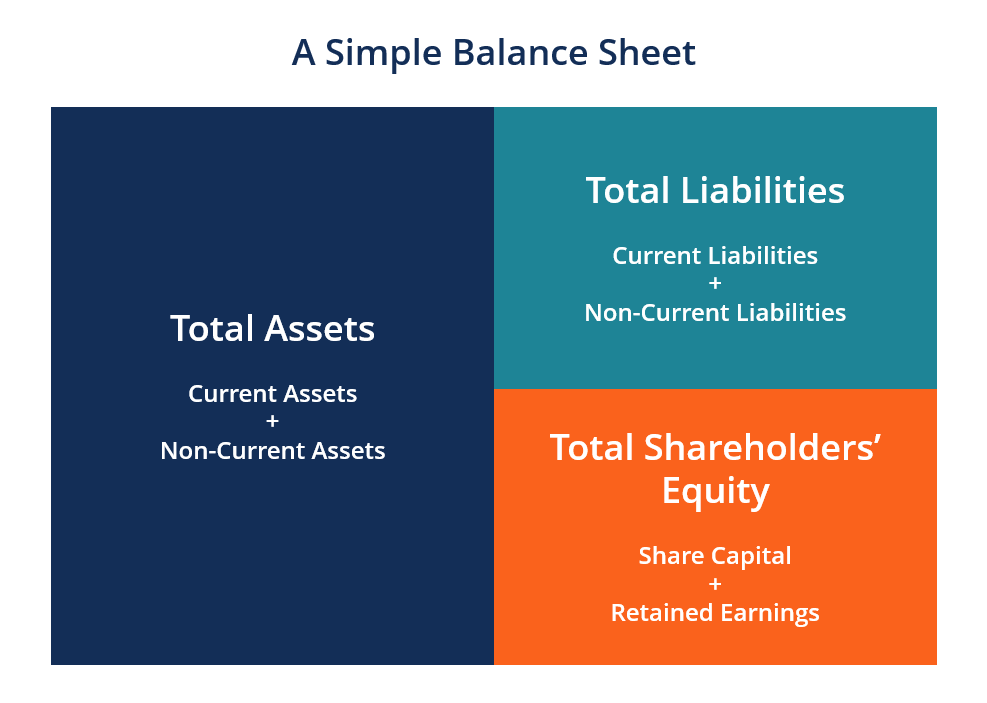

O balanço é uma das três demonstrações financeiras fundamentais. Três demonstrações financeiras. As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são e são essenciais para a modelagem financeira. O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. e contabilidade. O balanço mostra os ativos totais da empresa e como os ativos são financiados, seja por meio de dívida ou patrimônio. Também pode ser referido como uma demonstração do patrimônio líquido ou uma demonstração da posição financeira. O balanço é baseado na equação fundamental: Ativos =Passivos + Patrimônio .

Imagem:Curso de Análise Financeira do CFI

Como tal, o balanço é dividido em dois lados (ou seções). O lado esquerdo do balanço patrimonial descreve todos os ativos de uma empresa. Tipos de ativos Os tipos comuns de ativos incluem corrente, não corrente, fisica, intangível, operativo, e não operacional. Identificando corretamente e. Do lado direito, o balanço patrimonial descreve os passivos da empresa; Tipos de passivos; existem três tipos principais de passivos:circulantes, não corrente, e passivos contingentes. Passivos são obrigações legais ou dívida e patrimônio líquido. Estoque de acionistas O patrimônio líquido (também conhecido como patrimônio líquido) é uma conta no balanço de uma empresa que consiste em mais o capital social.

Os ativos e passivos são separados em duas categorias:ativos / passivos circulantes e ativos / passivos não circulantes (longo prazo). Mais contas líquidas, como inventário, Dinheiro, e comércios a pagar, são colocados na seção atual antes de contas ilíquidas (ou não circulantes), como Planta, Propriedade, e Equipamentos (PP&E) e Dívida de Longo Prazo.

Exemplo de balanço patrimonial

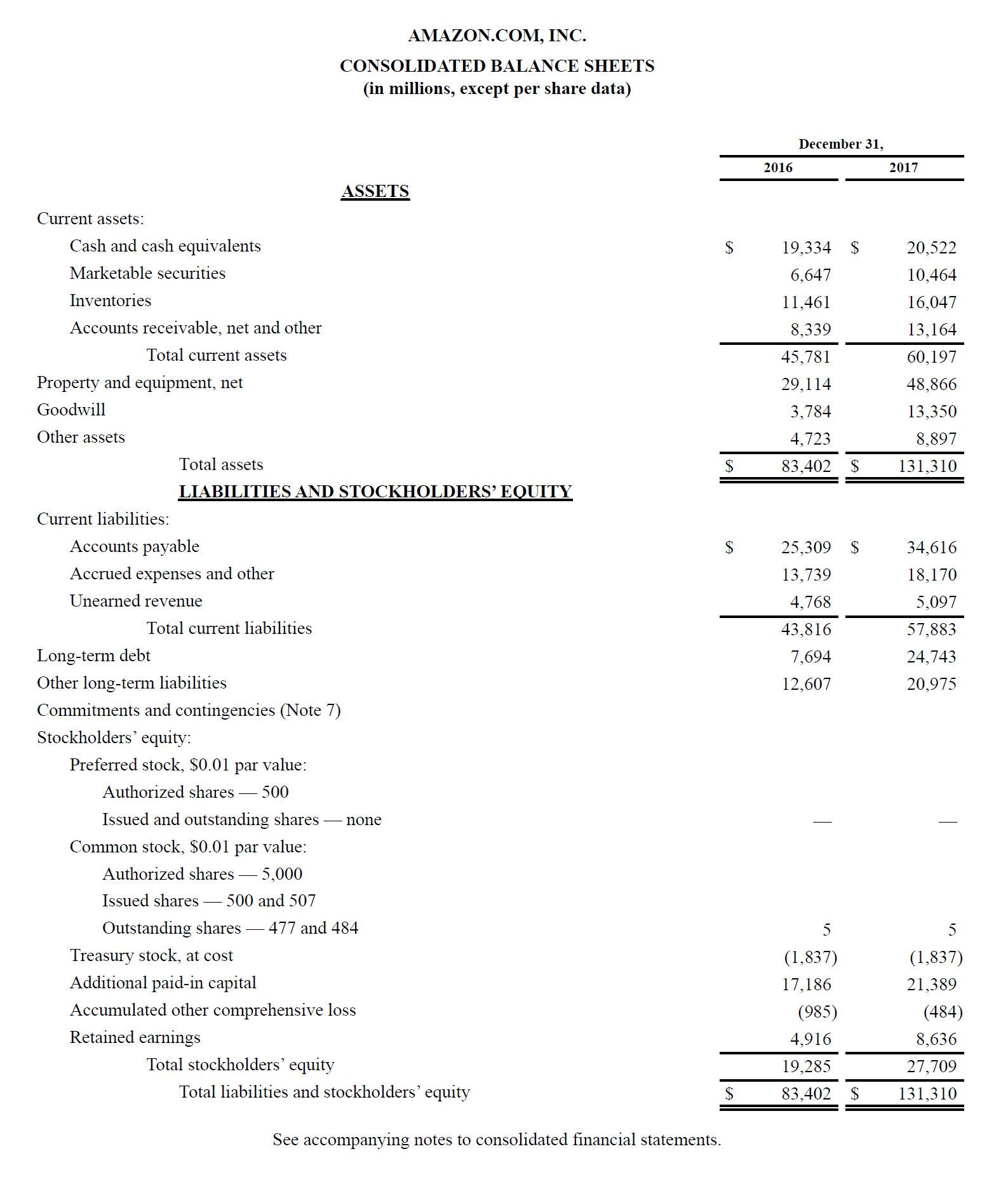

Abaixo está um exemplo do balanço patrimonial de 2017 da Amazon tirado do curso de estudo de caso da CFI na Amazon. Como você verá, começa com ativos circulantes, em seguida, ativos não circulantes, e ativos totais. Abaixo disso estão passivos e patrimônio líquido, que inclui o passivo circulante, passivo não circulante, e, finalmente, patrimônio líquido.

Acesse o site de relações com investidores da Amazon para ver o balanço patrimonial completo e o relatório anual.

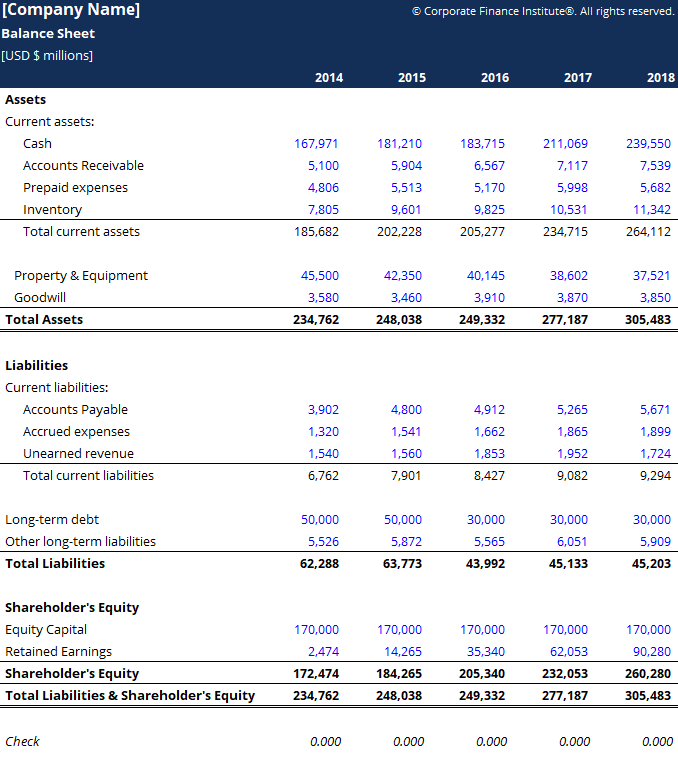

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora! Você pode usar o arquivo Excel para inserir os números de qualquer empresa e obter uma compreensão mais profunda de como funcionam os balanços.

Modelo de Balanço Este modelo de balanço fornece uma base para construir o demonstrativo financeiro de sua própria empresa mostrando o total de ativos, passivo e patrimônio líquido. O balanço é baseado na equação fundamental:Ativos =Passivos + Patrimônio Usando este modelo, você pode adicionar e remover itens de linha em cada

Modelo de Balanço Este modelo de balanço fornece uma base para construir o demonstrativo financeiro de sua própria empresa mostrando o total de ativos, passivo e patrimônio líquido. O balanço é baseado na equação fundamental:Ativos =Passivos + Patrimônio Usando este modelo, você pode adicionar e remover itens de linha em cada

Como o balanço é estruturado

Planilhas de balanço, como todas as demonstrações financeiras, terá pequenas diferenças entre organizações e indústrias. Contudo, existem vários “baldes” e itens de linha que quase sempre são incluídos nos balanços patrimoniais comuns. Passamos rapidamente por itens de linha comumente encontrados em Ativos atuais, Ativos de longo prazo, Passivo Circulante, Passivos de longo prazo, e patrimônio líquido.

Aprenda o básico no Curso de Fundamentos de Contabilidade Gratuita do CFI.

Ativos correntes

Caixa e EquivalentesEquivalentes de CaixaO caixa e equivalentes de caixa são os mais líquidos de todos os ativos no balanço patrimonial. Equivalentes de caixa incluem títulos do mercado monetário, aceitações do banqueiro

O mais líquido de todos os ativos, dinheiro, aparece na primeira linha do balanço. Equivalentes de caixa também são agrupados neste item de linha e incluem ativos que têm vencimentos de curto prazo abaixo de três meses ou ativos que a empresa pode liquidar em curto prazo, Tais como títulos negociáveisMarketable SecuritiesMarketable títulos são instrumentos financeiros de curto prazo irrestritos que são emitidos tanto para títulos de capital como para títulos de dívida de uma empresa listada publicamente. A empresa emissora cria esses instrumentos com o propósito expresso de levantar fundos para financiar ainda mais as atividades de negócios e a expansão. As empresas geralmente divulgam quais equivalentes eles incluem nas notas de rodapé do balanço patrimonial.

Contas a Receber Contas a Receber Contas a Receber (AR) representa as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. Empresas permitem

Esta conta inclui o saldo de todas as receitas de vendas ainda a crédito, líquido de quaisquer provisões para devedores duvidosos (o que gera uma despesa de inadimplência). À medida que as empresas recuperam contas a receber, esta conta diminui, e o dinheiro aumenta na mesma quantia.

InventoryInventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que

O estoque inclui valores de matérias-primas, bens de trabalho em andamento, e produtos acabados. A empresa usa essa conta quando relata vendas de mercadorias, geralmente abaixo do custo das mercadorias vendidas na demonstração do resultado. Demonstração de resultadosA Demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou

Ativos não circulantes

Plantar, Propriedade, e Equipamentos (PP&E) PP&E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex,

Propriedade, Plantar, e Equipamentos (também conhecidos como PP&E) capturam os ativos fixos tangíveis da empresa. O item de linha é anotado líquido de depreciação acumulada. Algumas empresas classificarão seu PP&E pelos diferentes tipos de ativos, como Land, Construção, e vários tipos de Equipamentos. Todo o imobilizado é depreciável, exceto terrenos.

Ativos intangíveis Ativos intangíveis; de acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, ativos intangíveis

Este item de linha inclui todos os ativos fixos intangíveis da empresa, que pode ou não ser identificável. Ativos intangíveis identificáveis incluem patentes, licenças, e fórmulas secretas. Ativos intangíveis não identificáveis incluem marca e fundo de comércio.

Passivo Circulante

Contas a Pagar Contas a Pagar Contas a pagar é um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. Contas a pagar são

Contas a Pagar, ou AP, é o valor que uma empresa deve aos fornecedores por itens ou serviços adquiridos a crédito. À medida que a empresa paga seu AP, ele diminui junto com uma redução igual na conta de dinheiro.

Dívida atual / Notas a pagar Dívida atual Em um balanço, a dívida atual é a dívida a pagar no prazo de um ano (12 meses) ou menos. Ele está listado como um passivo atual e parte de

Inclui obrigações não relacionadas a AP que vencem dentro de um ano ou dentro de um ciclo operacional para a empresa (o que for mais longo). As notas a pagar também podem ter uma versão de longo prazo, que inclui notas com prazo de vencimento superior a um ano.

Parcela atual da dívida de longo prazoA parcela atual da dívida de longo prazo é a parcela da dívida de longo prazo com vencimento em um ano. A dívida de longo prazo tem vencimento de

Esta conta pode ou não ser agrupada com a conta acima, Dívida atual. Embora possam parecer semelhantes, a parcela atual da dívida de longo prazo é especificamente a parcela com vencimento neste ano de uma parcela da dívida com vencimento em mais de um ano. Por exemplo, se uma empresa fizer um empréstimo bancário a ser quitado em 5 anos, esta conta incluirá a parte desse empréstimo com vencimento no próximo ano.

Passivo Não Circulante

Bonds PayableBond PayablesBonds a pagar são gerados quando uma empresa emite títulos para gerar caixa. Títulos a pagar referem-se ao montante amortizado que um emissor de títulos

Essa conta inclui o valor amortizado de quaisquer títulos que a empresa tenha emitido.

Cronograma de dívidas de longo prazoA cronograma de dívidas apresenta todas as dívidas que uma empresa tem em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

Esta conta inclui o valor total da dívida de longo prazo (excluindo a parte atual, se essa conta estiver presente no passivo circulante). Essa conta é derivada do cronograma de dívidas Cronograma de dívidasA cronograma de dívidas apresenta todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros, que descreve todas as dívidas pendentes da empresa, a despesa de juros, e o reembolso do principal para cada período.

Patrimônio líquido

Capital Share CapitalShare Capital (capital dos acionistas, capital próprio, capital aportado, ou capital integralizado) é o valor investido por uma empresa

Este é o valor dos fundos que os acionistas investiram na empresa. Quando uma empresa é formada, os acionistas normalmente colocarão dinheiro. Por exemplo, um investidor abre uma empresa e a semeia com US $ 10 milhões. O dinheiro (um ativo) aumenta em US $ 10 milhões, e o Capital Social (uma conta de patrimônio) aumenta em US $ 10 milhões, equilibrar o balanço.

Lucros acumulados

Esse é o valor total da receita líquida que a empresa decide manter. Cada período, uma empresa pode pagar dividendos de seu lucro líquido. Qualquer valor restante (ou excedente) é adicionado (deduzido) dos lucros retidos.

Como o Balanço é usado na Modelagem Financeira?

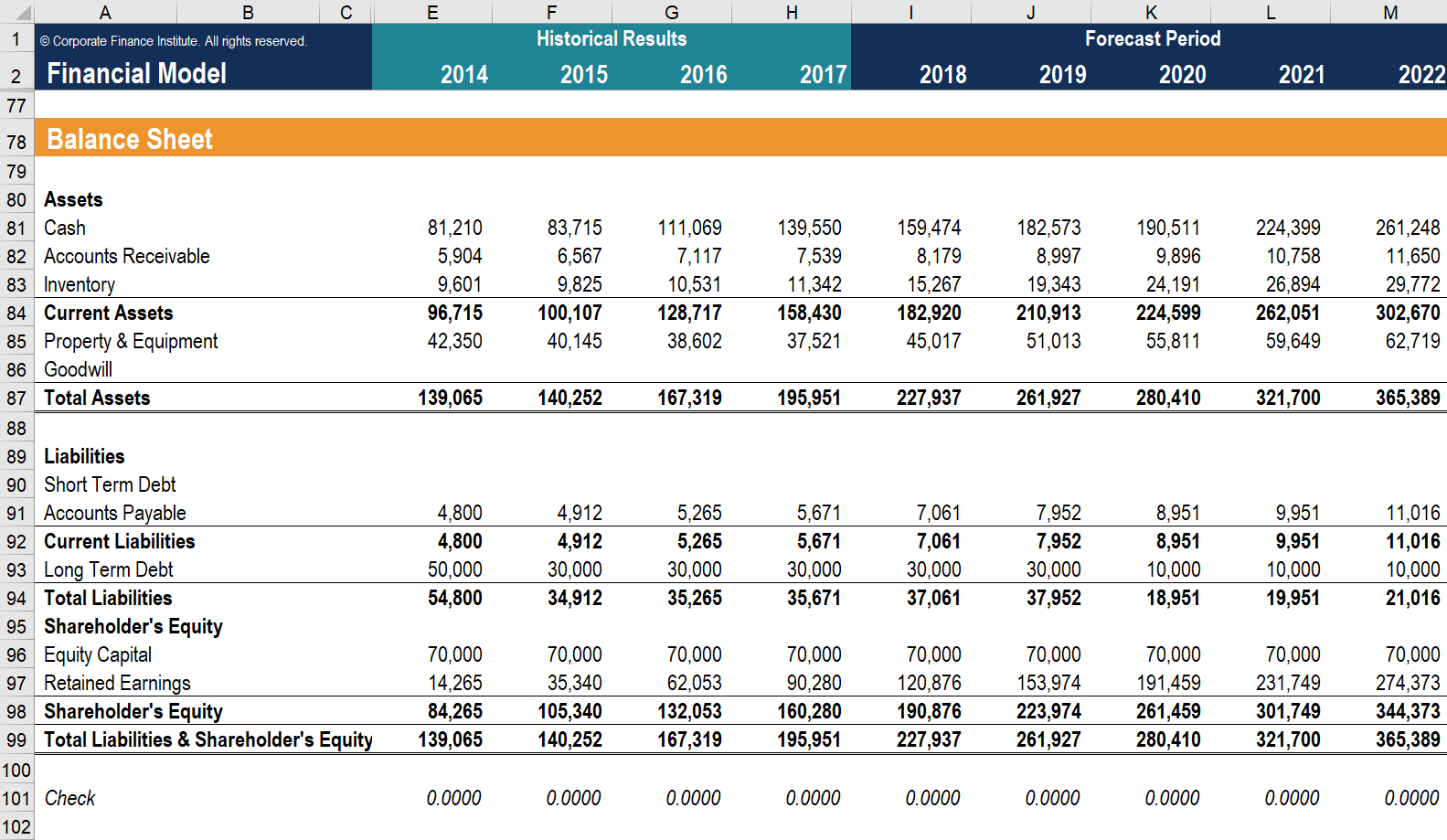

Esta declaração é uma ótima maneira de analisar a posição financeira de uma empresa. Análise das Demonstrações Financeiras. Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados, . Um analista geralmente pode usar o balanço patrimonial para calcular muitos índices financeirosRácios de alavancagem Um índice de alavancagem indica o nível de dívida contraída por uma entidade empresarial contra várias outras contas em seu balanço patrimonial, declaração de renda, ou demonstração de fluxo de caixa. Modelo do Excel que ajuda a determinar o desempenho de uma empresa, quão líquida ou solvente uma empresa é, e quão eficiente é.

As alterações nas contas do balanço também são usadas para calcular o fluxo de caixa na demonstração do fluxo de caixaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. Por exemplo, uma mudança positiva na planta, propriedade, e equipamento é igual a despesas de capital menos despesas de depreciação. Se a despesa de depreciação for conhecida, as despesas de capital podem ser calculadas e incluídas como uma saída de caixa sob o fluxo de caixa do investimento na demonstração do fluxo de caixa.

Captura de tela do Curso de Análise Financeira do CFI.

Importância do Balanço

O balanço é uma demonstração financeira muito importante por muitas razões. Ele pode ser analisado isoladamente e em conjunto com outras demonstrações, como a demonstração de resultados e a demonstração de fluxo de caixa, para obter uma imagem completa da saúde de uma empresa.

Quatro importantes métricas de desempenho financeiro incluir:

- Liquidez - Comparar os ativos circulantes de uma empresa com seus passivos circulantes fornece uma imagem de liquidez. Os ativos circulantes devem ser maiores do que os passivos circulantes, para que a empresa possa cobrir suas obrigações de curto prazo. The Current RatioCurrent Ratio FormulaThe Current Ratio formula is =Ativo Circulante / Passivo Circulante. A proporção atual, também conhecido como índice de capital de giro, mede a capacidade de uma empresa de cumprir suas obrigações de curto prazo que vencem em um ano. O índice considera o peso do ativo circulante total em relação ao passivo circulante total. Indica a saúde financeira de uma empresa e Quick RatioQuick RatioThe Quick Ratio, também conhecido como teste de ácido, mede a capacidade de uma empresa de pagar seus passivos de curto prazo com ativos prontamente conversíveis em dinheiro são exemplos de métricas financeiras de liquidez.

- Aproveitar - Observar como uma empresa é financiada indica quanta alavancagem ela possui, o que, por sua vez, indica quanto risco financeiro a empresa está assumindo. Comparando dívida com equityFinanceCFI Os artigos de finanças são elaborados como guias de autoaprendizagem para aprender conceitos financeiros importantes online em seu próprio ritmo. Navegue por centenas de artigos! e a dívida sobre o capital total são formas comuns de avaliar a alavancagem no balanço patrimonial.

- Eficiência - Ao usar a demonstração de resultados em conexão com o balanço patrimonial, é possível avaliar a eficiência com que uma empresa usa seus ativos. Por exemplo, dividir a receita pelo ativo total médio produz o Índice de Rotação de Ativos Rotatividade de Ativos Fixos (FAT) é um índice de eficiência que indica quão bem ou eficientemente a empresa usa ativos fixos para gerar vendas. Este índice divide as vendas líquidas em ativos fixos líquidos, durante um período anual. Os ativos fixos líquidos incluem o valor da propriedade, plantar, e equipamentos menos depreciação acumulada para indicar a eficiência com que a empresa transforma ativos em receita. Adicionalmente, o ciclo do capital de giroWorking Capital CycleO ciclo do capital de giro de uma empresa é o tempo que leva para converter o capital de giro líquido total (o ativo circulante menos o circulante mostra o quão bem uma empresa administra seu caixa no curto prazo.

- Taxas de Retorno - O balanço pode ser usado para avaliar quão bem uma empresa gera retornos. Por exemplo, dividir o lucro líquido pelo patrimônio líquido produz retorno sobre o patrimônio líquido. Retorno sobre o patrimônio líquido (ROE) O retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que leva o retorno anual (lucro líquido) da empresa dividido pelo valor de seu patrimônio líquido total ( ou seja, 12%). O ROE combina a demonstração de resultados e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido. (ROE), e dividir o lucro líquido pelo total de ativos produz Return on AssetsReturn on Assets e ROA FormulaROA Formula. O Retorno sobre Ativos (ROA) é um tipo de métrica de retorno sobre o investimento (ROI) que mede a lucratividade de uma empresa em relação ao total de seus ativos. (ROA), e dividir o lucro líquido pela dívida mais os resultados do patrimônio líquido em Retorno sobre o Capital Investido Retorno sobre o Capital Investido Retorno sobre o Capital Investido - ROIC - é uma medida de rentabilidade ou desempenho do retorno obtido por aqueles que fornecem capital, nomeadamente, os detentores de títulos e acionistas da empresa. O ROIC de uma empresa é frequentemente comparado ao seu WACC para determinar se a empresa está criando ou destruindo valor. (ROIC).

Todos os índices e métricas acima são abordados em detalhes no Curso de Análise Financeira do CFI.

Explicação em vídeo do balanço patrimonial

Abaixo está um vídeo que cobre rapidamente os conceitos-chave descritos neste guia e as principais coisas que você precisa saber sobre um balanço patrimonial, os itens que o compõem, e por que isso é importante.

Conforme discutido no vídeo, a equação Ativos =Passivos + Patrimônio Líquido deve estar sempre satisfeito!

Saiba mais sobre as Demonstrações Financeiras

Para continuar aprendendo e progredindo em sua carreira como analista financeiro, esses recursos CFI adicionais serão úteis:

- Demonstração de receitasDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou

- Passivos correntes Passivos correntes Os passivos correntes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento dentro de um ano. Uma empresa mostra isso no

- Três Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

- Modelo de demonstração de três demonstrações financeiras 3 Modelo de demonstração de um modelo de 3 vincula a demonstração de resultados, balanço patrimonial, e demonstração de fluxo de caixa em um modelo financeiro conectado dinamicamente. Exemplos, guia

-

O que é um Balanço Patrimonial Classificado?

Um balanço patrimonial classificado pode ser um recurso importante para o seu negócio:dividir ativos, passivos e patrimônio em categorias. Aprenda a fazer um com nosso guia. Um balanço patrimonial é

-

Um guia para iniciantes sobre os tipos de passivos em um balanço patrimonial

Passivos são dívidas devidas a fornecedores. Mas você sabia que existem diferentes tipos de passivos? Explicamos os passivos atuais e de longo prazo e como cada tipo afeta o seu negócio. Assim como o

Contabilidade

- O que são R1 e I1 no relatório de crédito?

- Qual é o saldo principal de um empréstimo hipotecário?

- Como decidir o que é um balanço patrimonial sólido

- Quais são os principais ativos e créditos no balanço de um banco comercial?

- O que são reconciliações de balanço?

- O que é um saldo de conta?

- Uma olhada no balanço patrimonial da empresa

- O que é o Nifty 50?

-

O que é um balanço patrimonial do ponto de vista de um empresário?

O que é um balanço patrimonial do ponto de vista de um empresário? Um balanço patrimonial é uma das ferramentas mais úteis para um empresário, pois mostra a real saúde de uma empresa. É uma das três demonstrações financeiras que, juntas, podem fornecer uma imagem da ...

-

Balanço Patrimonial x Demonstração de Resultados:Qual é a Diferença?

Balanço Patrimonial x Demonstração de Resultados:Qual é a Diferença? O balanço patrimonial e a demonstração de resultados destacam diferentes aspectos do histórico financeiro de sua empresa. Juntos, eles contam uma história mais completa. A posição financeira da sua e...