Quais são os tipos de opiniões de auditoria?

No relatório do auditor independente Relatório do Auditor Um Relatório do Auditor independente é uma opinião oficial emitida por um auditor externo ou interno quanto à qualidade e precisão do, um auditor pode emitir uma das cinco opiniões diferentes:

- Opinião clara (não qualificada);

- Opinião qualificada devido a uma divergência de GAAP;

- Opinião qualificada devido a limitação de escopo;

- Opinião adversa devido a uma saída de GAAP; e

- Isenção de opinião devido a uma limitação de escopo.

Uma opinião clara (não qualificada) refere-se às demonstrações financeiras Demonstrações Financeiras Auditadas As empresas públicas são obrigadas por lei a garantir que suas demonstrações financeiras sejam auditadas por um CPA registrado. O objetivo do que é "apresentado de forma justa, em todos os aspectos materiais ... ”. Desvios de uma opinião clara (onde as demonstrações financeiras não são apresentadas de forma adequada) resultam em uma reserva (modificação) no relatório do auditor independente.

Resumo

- No relatório do auditor independente, um auditor pode emitir uma de cinco opiniões diferentes.

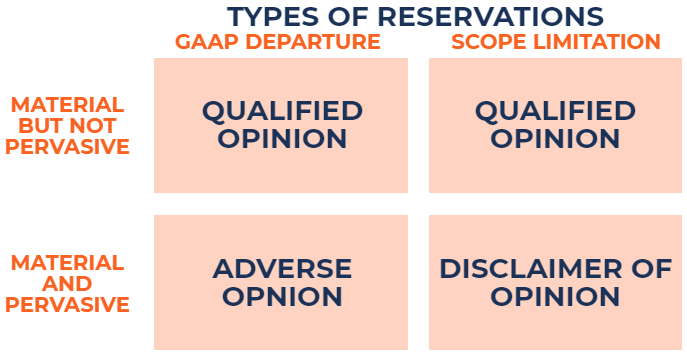

- Existem dois tipos de reservas que podem ser feitas:uma divergência de GAAP ou uma limitação de escopo.

- A opinião emitida depende do tipo de reserva, que depende da (1) materialidade, e (2) abrangência.

Compreendendo as reservas em um relatório de auditor independente

Existem dois tipos de reservas:

1. Partida GAAP

Situações em que as demonstrações financeiras divergem dos critérios contábeis estabelecidos. Por exemplo, uma empresa que usa um método de contabilidade incorreto enfrenta uma divergência de GAAP.

2. Limitação de escopo

Situações em que o auditor é incapaz de obter evidência de auditoria apropriada e suficiente para basear a auditoria. Isso apresenta uma limitação de escopo.

Além disso, o tipo de opinião, com base na reserva feita, depende de dois fatores:

1. Materialidade

As distorções nas demonstrações financeiras são consideradas materiais se as distorções (individualmente ou em conjunto), espera-se que influenciem as decisões dos usuários que se baseiam nas demonstrações financeiras.

2. Penetração

As distorções nas demonstrações financeiras são consideradas generalizadas se afetarem uma parte substancial das demonstrações financeiras.

O que é uma opinião qualificada?

Uma opinião qualificada pode ser emitida devido a uma divergência do GAAP ou a uma limitação de escopo. Em ambos os casos, as distorções são materiais, mas não generalizadas. Em outras palavras, há um impacto material nas demonstrações financeiras, mas as distorções não são generalizadas (não afetam um grande número de contas).

Exemplo 1:opinião qualificada devido a uma saída de GAAP

O auditor percebeu que o estoque da empresa ABC enfrenta uma redução devido à obsolescência. Contudo, a empresa se recusa a dar baixa no inventário. Em tal cenário, uma reserva de partida GAAP é feita. Uma vez que apenas o estoque e o custo das mercadorias vendidasCusto das mercadorias vendidas (CPV), o Custo das mercadorias vendidas (CPV) mede o “custo direto” incorrido na produção de quaisquer mercadorias ou serviços. Inclui o custo do material, contas diretas estão erradas, uma opinião qualificada devido a uma divergência de GAAP seria emitida.

Exemplo 2:opinião qualificada devido a uma limitação de escopo

O auditor deseja enviar cartas de confirmação aos clientes para o saldo de contas a receber como evidência de auditoria. Contudo, A ABC Company não quer que o auditor o faça. Em tal cenário, uma reserva de limitação de escopo é feita. Uma vez que o auditor não foi capaz de verificar as contas a receber, uma opinião com ressalva devido a uma limitação de escopo seria emitida.

O que é uma opinião adversa?

Uma opinião adversa só pode ser emitida devido a uma divergência de GAAP. Nesse caso, as distorções são materiais e generalizadas. Em outras palavras, há um impacto material nas demonstrações financeiras, e as distorções afetam um grande número de contas.

Exemplo:opinião adversa devido a uma saída de GAAP

O auditor acredita que a empresa ABC enfrenta uma preocupação contínua. Preocupação contínua O princípio da continuidade operacional pressupõe que qualquer organização continuará a operar seus negócios no futuro previsível. O princípio afirma que toda decisão em uma empresa é tomada com o objetivo de administrar o negócio, e não de liquidá-lo. problema e não consegue sobreviver mais um ano. A empresa discorda e prepara suas demonstrações financeiras com base no custo histórico em vez de em liquidação. Em tal cenário, uma reserva de partida GAAP é feita. Uma vez que a Empresa ABC preparou suas demonstrações financeiras com base no custo histórico, a maioria das contas da empresa está incorreta. Uma opinião adversa devido a uma divergência de GAAP seria emitida.

O que é uma isenção de responsabilidade de opinião?

Uma isenção de opinião só pode ser emitida devido a uma limitação de escopo. Nesse caso, as distorções são materiais e generalizadas. Em outras palavras, o auditor é incapaz de coletar evidências de auditoria adequadas e suficientes para basear sua auditoria em e, como resultado, um grande número de contas não é verificável.

Exemplo:isenção de opinião devido a uma limitação de escopo

O auditor está procurando revisar o livro de atas da empresa, que contém informações importantes sobre a reunião do conselho de administração e do comitê de auditoria. A empresa ABC não permite que o auditor analise o livro de atas. Em tal cenário, uma renúncia de reserva de opinião é feita. Uma vez que o auditor não consegue acessar o livro de atas, a maioria das contas da empresa não pode ser verificada. Uma renúncia de opinião devido a uma limitação de escopo seria emitida.

Leituras Relacionadas

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Forensic AccountingForensic AccountingForensic accounting é a investigação de fraude ou manipulação financeira por meio da realização de pesquisas e análises extremamente detalhadas de informações financeiras. Contadores forenses são frequentemente contratados para se preparar para litígios relacionados a reclamações de seguros, insolvência, desfalque, fraude - qualquer tipo de roubo financeiro.

- IFRS vs. US GAAPIFRS vs. US GAAP O IFRS vs. US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

- Ameaças à independência do auditor Ameaças à independência do auditor Na profissão de auditoria, existem cinco ameaças principais que podem comprometer a independência de um auditor. Se um auditor é exposto a um certo

- Principais escândalos de contabilidadeEscândalos de alta contabilidade As últimas duas décadas viram alguns dos piores escândalos de contabilidade da história. Bilhões de dólares foram perdidos como resultado desses desastres financeiros. Nisso

-

Quais são os diferentes tipos de carteiras de criptomoedas?

Para comprar e investir em criptomoedas como bitcoin, o primeiro passo é escolher a carteira de criptomoeda certa. Existem muitas moedas digitais como Bitcoin, Traço, Litecoin, Ethereum, e mais, e ess

-

Quais são os diferentes tipos de seguro de vida?

A decisão de adquirir um seguro de vida é bastante assustadora sem considerar os vários tipos de seguro de vida. O objetivo do seguro de vida é proteger o futuro financeiro da sua família se você pass

Contabilidade

- Quais são os tipos de saques bancários?

- Quais são os diferentes tipos de orçamento?

- Quais são os principais tipos de riscos cambiais?

- Quais são os tipos de ações corporativas?

- Quais são os diferentes tipos de organizações de saúde?

- Quais são os diferentes tipos de HMOs?

- Quais são os riscos dos tokens de governança? (Opinião)

- Tipos de SIP:Quais são os diferentes tipos de planos SIP na Índia?

-

Quais são os tipos de negócios?

Quais são os tipos de negócios? Existem diferentes tipos de negócios para escolher ao formar uma empresa, cada um com sua própria estrutura legal e regras. Tipicamente, existem quatro tipos principais de negócios:Empresa individualS...

-

Quais são os requisitos para votar?

Quais são os requisitos para votar? Para votar em uma eleição nos EUA, os requisitos básicos são simples. Você tem que ser … Um cidadão dos Estados Unidos Ter pelo menos 18 anos no dia da eleição ou antes dele Registrado para v...