O que é um direcionador de custo de atividade?

Um direcionador de custo de atividade refere-se a ações que causam custos variáveisCustos variáveis Custos variáveis são despesas que variam em proporção ao volume de bens ou serviços que uma empresa produz. Em outras palavras, são custos que variam para aumentar ou diminuir para um negócio. Portanto, identificar qual produto / serviço está causando custos específicos pode ajudar a empresa a se tornar mais lucrativa ao compreender melhor as atividades específicas que estão gerando os custos.

Os motivadores de custo de atividade incluem coisas como horas de trabalho, horas de máquina, e os contatos do cliente. Eles são usados no custeio baseado em atividades (ABC) - um segmento da contabilidade gerencial.

Resumo

- Os direcionadores de custos de atividades são ações que fazem com que os custos aumentem ou diminuam.

- Os direcionadores de custos de atividades são usados na contabilidade baseada em atividades (ABC).

- Alocar direcionadores de custo de forma adequada é importante para determinar com precisão o custo de produção de um bem ou serviço, bem como fazer projeções financeiras.

Como funcionam os direcionadores de custo de atividade

Os direcionadores de custos de atividades são atividades específicas que fazem com que despesas variáveis sejam incorridas. Uma despesa variável pode abranger mais do que um único direcionador de custo de atividade. Por exemplo, as horas da máquina e as horas de trabalho podem ser direcionadores do custo da atividade na fabricação de um produto.

Todas as despesas variáveis podem ser divididas e analisadas por um ou vários direcionadores de custo de atividade, que também pode ser influenciada por vários fatores. Por exemplo, se o salário mínimoNational Average Wage Index (NAWI) O National Average Wage Index (NAWI) é uma referência usada como uma métrica de inflação - acompanhando o crescimento dos salários entre os trabalhadores americanos. A Previdência Social aumenta, pode fazer com que o custo de produção de um produto também aumente.

Exemplos de direcionadores de custos de atividades

- Horas de trabalho direto

- Configurações de máquina necessárias

- Número de contatos do cliente

- Número de pedidos de alteração do cliente

O que é Custeio Baseado em Atividades (ABC)?

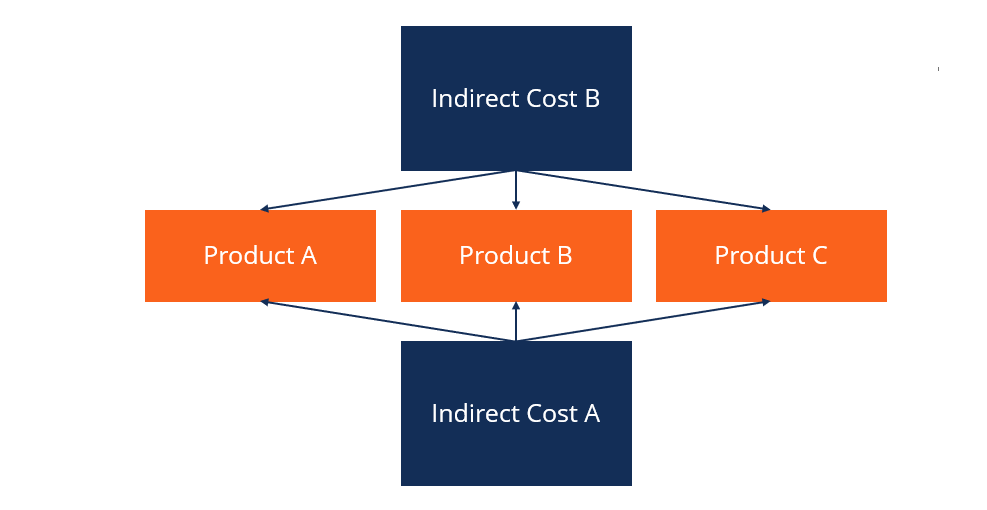

O custeio baseado em atividades (ABC) é um método de custeio em que os custos indiretos são atribuídos a produtos e serviços. Produtos e serviços. Um produto é um item tangível que é colocado no mercado para aquisição, atenção, ou consumo enquanto um serviço é um item intangível, que surge de. Isso é feito observando quais produtos demandam custos específicos. Por exemplo, sob ABC, uma empresa de manufatura pode decidir alocar despesas de aluguel para cada produto com base na quantidade de espaço que as máquinas que são utilizadas para produzir aquele produto específico usa. A alocação inadequada dos custos pode resultar em tomadas de decisão inadequadas.

Imagine que a fábrica mencionada anteriormente produzisse dois itens com exatamente o mesmo preço e volume de vendas. Os custos diretos para o item A e o item B são $ 1, 000 por mês e $ 500 por mês, respectivamente. Contudo, O item A usou até 10% do espaço de fabricação, enquanto o item B usou até 90%. Se o aluguel for $ 1, 000 por mês, o aluguel total alocado para o item B seria de $ 900 (e $ 100 para o item A).

Portanto, o custo total para produzir o item A é de $ 1, 100, e o custo total para produzir o item B é de $ 1, 400. Embora o acima seja um exemplo bastante simplificado em comparação com uma situação do mundo real, mostra a importância de alocar custos indiretos para obter uma imagem financeira mais precisa de uma empresa.

Importância dos direcionadores de custos da atividade

Analisar os direcionadores de custos de atividades pode permitir que a administração entenda melhor as despesas de uma empresa. Delineando a origem exata das diferentes despesas, as empresas podem ajudar a reduzir ou eliminar despesas desnecessárias. Sem a alocação adequada dos geradores de custos, pode não fazer sentido comparar os custos de diferentes produtos e serviços.

Os direcionadores do custo da atividade também são importantes na projeção dos custos. Por exemplo, se a administração receber um pedido de vendas para um certo número de unidades, eles podem identificar exatamente quanto custará para atender esse pedido.

Escolhendo direcionadores de custo

Não existem normas contábeis sobre como os direcionadores de custos das atividades devem ser alocados. Eles são usados apenas como uma ferramenta para ajudar a gerência a entender quais atividades estão gerando certas despesas e o verdadeiro custo de produção de determinados produtos ou serviços. Especialmente com empresas maiores e mais complexas, os drivers de custo sempre serão uma estimativa.

Contadores; Guia de Contabilidade de Salários Neste guia de contabilidade de salários, damos-lhe os valores médios de compensação para aqueles empregados em contabilidade pública e privada. Os contadores são responsáveis por examinar as demonstrações financeiras para garantir a precisão e conformidade com as leis e regulamentos existentes, o manuseio de tarefas relacionadas a impostos, como o cálculo de quem estima os fatores de custo, deve possuir um conhecimento completo do que acontece na produção de um determinado bem ou serviço. Eles então determinam o impacto de uma determinada atividade na produção desse produto.

Exemplo Prático

Imagine que o McDonald's precise limpar sua máquina de sorvete a cada 200 cones de sorvete vendidos. Neste caso, o driver de custo seria o número de cones de sorvete produzidos. O custo de limpeza da máquina é de $ 50.

Portanto, cada cone produzido resulta em 25 centavos ($ 50/200 cones) de custo alocado para cones de sorvete. O driver de custo de atividade seria usado em conjunto com outros para determinar a margem que o McDonald's está ganhando com seus cones.

Mais recursos

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira ao máximo de seu potencial, esses recursos adicionais serão muito úteis:

- Calculadora de custos baseada em atividadesCalculadora de custos baseada em atividadesEste modelo de calculadora de custos baseada em atividades é uma ótima ferramenta para dividir os custos indiretos por meio do Custeio baseado em atividades.

- Custo das mercadorias fabricadas (COGM) Custo das mercadorias fabricadas (COGM) Custo das mercadorias fabricadas (COGM) é um termo usado na contabilidade gerencial que se refere a um cronograma ou declaração que mostra o total

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com

- Target CostingTarget CostingTarget costing não é apenas um método de custeio, mas sim uma técnica de gestão em que os preços são determinados pelas condições de mercado, tirando

-

O que é custo-alvo?

O custo-alvo não é apenas um método de cálculo de custos, mas sim uma técnica de gestão em que os preços são determinados pelas condições de mercado, levando em consideração vários fatores, como produ

-

O que é gerenciamento baseado em atividades?

p Gerenciamento baseado em atividades (ABM) é uma forma de analisar e avaliar as atividades de negócios de uma empresa por meio de custeio baseado em atividades e análise da cadeia de valor Cadeia de

Contabilidade

-

O que é um custo implícito?

O que é um custo implícito? Um custo implícito é um custo de oportunidade não monetário que é o resultado de um negócio - em vez de incorrer em um custo direto, despesa monetária - utilizando um ativo ou recurso que já possui. O...

-

Qual é o custo marginal?

Qual é o custo marginal? p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi...