O que é uma despesa acumulada?

Despesa acumulada é um conceito na contabilidade acumulada na contabilidade financeira, os acréscimos referem-se ao registro das receitas que uma empresa ganhou, mas ainda não recebeu o pagamento, e a contabilização que se refere a despesas que são reconhecidas quando incorridas, mas ainda não pagas.

Em algumas transações, o dinheiro ainda não foi pago ou ganho quando as receitas ou despesas foram incorridas. Por exemplo, uma empresa paga sua conta de serviços públicos de fevereiro em março, ou entrega seus produtos aos clientes em maio e recebe o pagamento em junho. A contabilidade de exercício exige que as receitas e despesas sejam registradas no período contábil em que são incorridas.

Uma vez que as despesas acumuladas são despesas incorridas antes de serem pagas, eles se tornam passivos de uma empresa para pagamentos em dinheiro no futuro. Portanto, as despesas provisionadas também são conhecidas como passivos provisionados.

Resumo

- Despesas acumuladas, também conhecido como passivos acumulados, são despesas reconhecidas quando incorridas, mas ainda não pagas pelo regime de competência.

- Despesas acumuladas típicas incluem serviços públicos, salários, e bens e serviços consumidos mas ainda não faturados.

- As despesas acumuladas são registradas em valores estimados, que pode ser diferente do valor real em dinheiro pago ou recebido posteriormente.

Contabilidade de Acréscimo

Existem dois tipos de métodos de contabilidade:o método de acumulação e a método de dinheiro . A principal diferença entre os dois métodos é o momento de registrar receitas e despesas. No método de contabilidade de caixa, receitas, e as despesas são registradas no período de relatório em que o pagamento em dinheiro é feito. É um método mais simples.

O método de contabilidade de competência exige que as receitas e despesas sejam registradas no período em que forem incorridas, independentemente da hora de pagamento ou recebimento de dinheiro. Uma vez que as despesas ou receitas acumuladas registradas naquele período podem diferir do valor em dinheiro real pago ou recebido no período posterior, os registros são apenas uma estimativa. O método de acumulação requer uma antecipação adequada de receitas e despesas.

Embora seja mais fácil usar o método de contabilidade de caixa, o método de acumulação pode revelar a saúde financeira de uma empresa com mais precisão. Ele permite que as empresas registrem suas vendas ou pagamentos a crédito e à vista no mesmo período de relatório em que as transações ocorrem.

Portanto, o método de contabilidade de competência é mais comumente usado, especialmente por empresas públicas. Normas Internacionais de Relatórios Financeiros (IFRS) e Princípios Contábeis Geralmente Aceitos (GAAP) GAAPGAAP, Princípios de contabilidade geralmente aceitos, é um conjunto reconhecido de regras e procedimentos que regem a contabilidade e finanças corporativas e exigem que as empresas implementem o método de competência.

Compreendendo as despesas acumuladas

Despesas ou passivos acumulados ocorrem quando as despesas ocorrem antes do pagamento em dinheiro. As despesas são registradas no balanço patrimonial de uma empresa. Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. como passivo circulante na maioria das vezes, uma vez que os pagamentos são geralmente devidos no prazo de um ano a partir da data da transação.

Alguns casos típicos de despesas acumuladas incluem:

- Bens e serviços foram consumidos, mas as contas ainda não foram recebidas.

- O utilitário é consumido em um mês, e a fatura é recebida no próximo mês.

- Os salários não são pagos aos funcionários até o final do período de pagamento.

No final de cada período de registro, uma empresa deve estimar adequadamente o valor em dólares para cada uma de suas despesas acumuladas, e registre-o como uma conta de despesas com uma conta a pagar correspondente.

O formato da entrada de diário é mostrado abaixo:

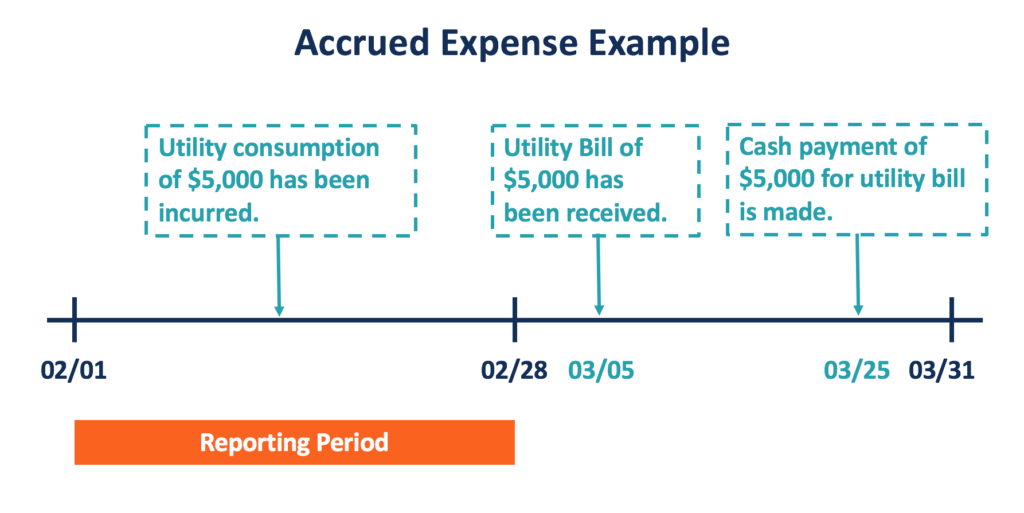

Despesas acumuladas - exemplo

Por exemplo, uma empresa consome $ 5, Utilitário 000 em fevereiro. A despesa com a concessionária consumida não foi paga no dia do balanço (28 de fevereiro). A empresa então recebe a conta do consumo da concessionária no dia 05 de março e efetua o pagamento no dia 25 de março.

De acordo com o método de contabilidade de competência, a entrada para a transação deve ser registrada no período de relatório de fevereiro, como mostrado abaixo:

No dia do balanço, a despesa acumulada de serviço público é tratada como um passivo circulante (serviço público a pagar) devido à concessionária, e uma despesa (Despesa de Utilidades) incorrida pela empresa em fevereiro.

No período do relatório de março, a empresa deve registrar seu pagamento à vista em 25 de março para sua conta de luz. Esta entrada inclui uma conta contrária para o serviço público a pagar no período anterior e uma conta em dinheiro.

Despesas acumuladas e despesas antecipadas

Um conceito relacionado no regime de competência são despesas antecipadas. Despesas acumuladas representam as despesas incorridas antes de o dinheiro ser pago, mas também há casos em que o dinheiro é pago antes de as despesas serem incorridas. Essas despesas são conhecidas como despesas pré-pagas.

Despesas pré-pagas são um tipo de ativo no balanço patrimonial, pois os bens ou serviços serão recebidos no futuro. Como despesas acumuladas, as despesas antecipadas também são registradas no período de relatório quando incorridas de acordo com o regime de competência. Exemplos típicos de despesas pré-pagas incluem prêmios de seguro pré-pagos, aluguéis, e impostos esperados.

No período de relatório Período de relatório A, período de relatório, também conhecido como período contábil, é um intervalo de tempo discreto e uniforme pelo qual o desempenho financeiro e o dinheiro são pagos, a empresa registra um débito na conta do ativo pré-pago e um crédito em dinheiro. No último período de relatório em que as despesas são incorridas, a empresa registrará um débito na despesa e um crédito no ativo pré-pago.

Recursos adicionais

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Transações contábeis Transações contábeis As transações contábeis referem-se a qualquer atividade de negócios que resulte em um efeito direto na situação financeira e nas demonstrações financeiras do

- Filosofia da ContabilidadeFilosofia da ContabilidadeA filosofia da contabilidade abrange as regras gerais, conceitos, e ideias em torno da preparação e auditoria das contas e

- Despesas pré-pagas Despesas pré-pagas Despesas pagas antecipadamente representam despesas que ainda não foram registradas por uma empresa como despesa, mas foram pagos antecipadamente. Em outro

- Ciclo de contabilidade Ciclo de contabilidade O ciclo de contabilidade é o processo holístico de registro e processamento de todas as transações financeiras de uma empresa, de quando a transação

-

O que é uma despesa de salário?

A despesa com salários refere-se ao custo incorrido por uma organização para compensar funcionários e contratados pelo trabalho executado durante um período de tempo específico. Resumo

-

O que é uma despesa variável?

O que é uma despesa variável? Oficialmente, uma despesa variável é um custo que muda mês a mês ou ocorre de forma irregular. Extraoficialmente, as despesas variáveis são provavelmente o culpado ma

Contabilidade

-

O que é despesa de aluguel?

O que é despesa de aluguel? A despesa com aluguel refere-se ao custo total de uso da propriedade alugada para cada período de relatório. Normalmente, está entre as maiores despesas relatadas pelas empresas. Apenas duas despesas ...

-

O que é Despesa de serviços públicos?

O que é Despesa de serviços públicos? Despesa de serviços públicos é o custo incorrido pelo uso de serviços públicos, como eletricidade, agua, depósito de lixo, aquecimento, e esgoto. As despesas são incorridas ao longo do período de rela...