O que é depreciação acelerada?

p

p

Métodos populares de depreciação acelerada

p Os métodos de depreciação acelerada mais populares são o método do saldo decrescente duplo Depreciação do saldo decrescente duplo O método de depreciação do saldo decrescente duplo é uma forma de depreciação acelerada que duplica a abordagem de depreciação regular. É e o método da soma dos dígitos dos anos. A fórmula para calcular a depreciação usando cada um desses métodos é fornecida abaixo: p1. Método de saldo decrescente duplo:

p Saldo decrescente duplo =2 x Taxa de depreciação linear x Valor contábil no início do ano p2. Método da soma dos dígitos dos anos:

p Porcentagem aplicável (%) =Número de anos de vida útil estimada restantes no início do ano / SYD p Onde: p SYD =n (n + 1) / 2- SYD significa soma dos dígitos dos anos

- n =número de anos

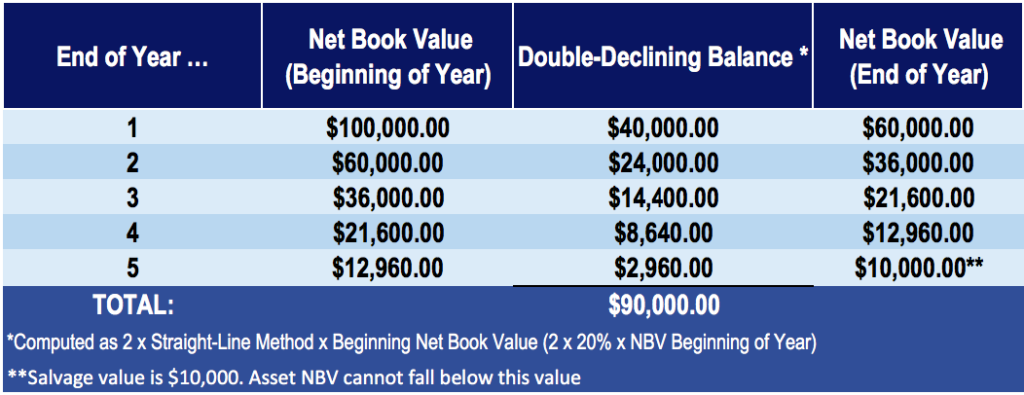

Exemplo do método de equilíbrio decrescente duplo

p A CFI Company compra uma máquina por $ 100, 000, com um valor residual estimado de $ 10, 000 e uma vida útil de 5 anos. A taxa de depreciação linear é de 20%. p O cálculo do método de depreciação de saldo decrescente duplo é: p p p

p

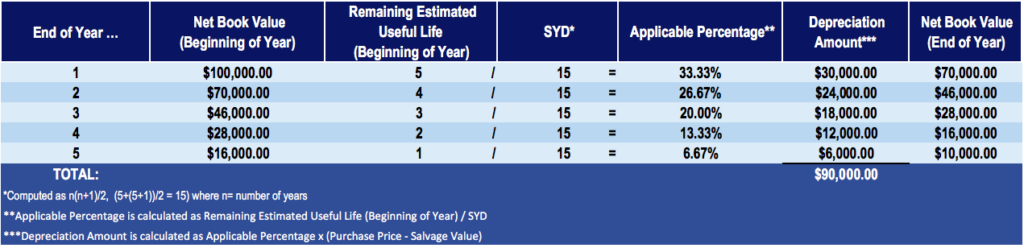

Exemplo do método da soma dos dígitos dos anos

p A CFI Company compra uma máquina por $ 100, 000 com um valor residual estimado de $ 10, 000 e uma vida útil de 5 anos. A taxa de depreciação linear é de 20%. p O cálculo do método da soma dos dígitos dos anos é: p p p

p

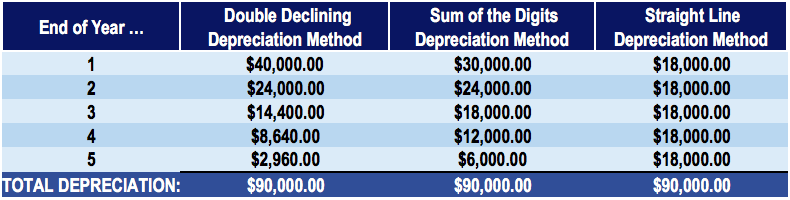

Comparando os métodos de depreciação acelerada com o método tradicional da linha reta

p Vamos calcular a depreciação em linha reta para o mesmo exemplo - uma máquina que vale $ 100, 000, com um valor residual estimado de $ 10, 000 e uma vida útil de 5 anos - e compare com os métodos de depreciação acelerada. p Uma tabela com os valores de depreciação a cada ano para cada método: p p p

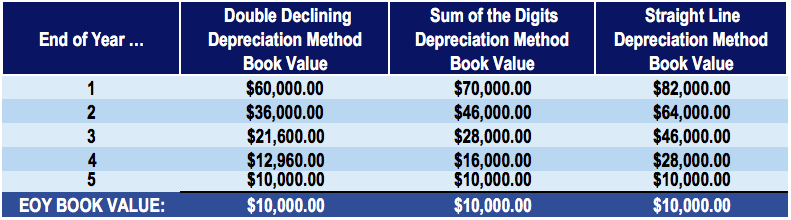

p Uma tabela com os valores contábeis de fim de ano para cada método:

p

p

p

p Uma tabela com os valores contábeis de fim de ano para cada método:

p

p  p

p Sob todos os três métodos, a depreciação total e o valor contábil no final da vida útil da máquina é o mesmo - $ 90, 000 em depreciação total e $ 10, 000 no final do livro, ou resgate, valor.

p

p

p Sob todos os três métodos, a depreciação total e o valor contábil no final da vida útil da máquina é o mesmo - $ 90, 000 em depreciação total e $ 10, 000 no final do livro, ou resgate, valor.

p

Impacto das demonstrações financeiras de diferentes métodos de depreciação

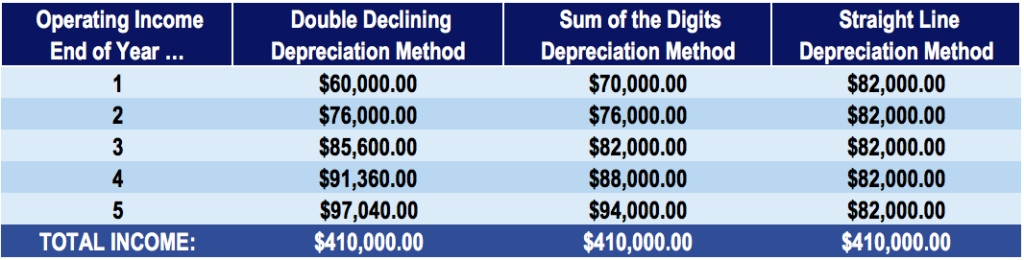

p Observe nas tabelas acima que o valor da depreciação em cada ano é diferente sob vários métodos. Com os métodos acelerados de depreciação (declínio duplo e soma dos dígitos dos anos), há uma maior depreciação nos anos anteriores, em comparação com o método de depreciação linear. Então, como os métodos acelerados de depreciação afetam o valor de um ativo e o lucro líquido da empresa? p O valor da depreciação de um ativo afeta os lucros relatados de uma empresa (por meio da demonstração do resultado). Portanto, os métodos acelerados de depreciação distorcem os lucros da empresa e revelam lucro mais baixo nos primeiros anos da aquisição do ativo. À medida que o ativo se aproxima do final de sua vida útil, enfrenta menos depreciação anual, com o efeito líquido de a empresa perceber um lucro mais alto relatado nos últimos anos. p Por exemplo, considere uma empresa que gera receitas anuais de $ 100, 000. Para simplificar, assumir que a única despesa operacional da empresa é a despesa de depreciação (sem despesas de aluguel, despesa salarial, etc.). Observe a diferença na receita operacional sob um método acelerado de depreciação em comparação com um método de depreciação linear: p p p

p Conforme ilustrado na tabela acima, um método de depreciação acelerada resulta em menor lucro relatado nos anos anteriores, mas maior lucro nos anos posteriores, em comparação com o método tradicional de depreciação linear.

p

p

p Conforme ilustrado na tabela acima, um método de depreciação acelerada resulta em menor lucro relatado nos anos anteriores, mas maior lucro nos anos posteriores, em comparação com o método tradicional de depreciação linear.

p

Poupança fiscal e valor presente líquido

p As empresas costumam usar métodos de depreciação rápida para reduzir os impostos nos primeiros anos de vida de um ativo. É importante observar que o total de deduções fiscais ao longo da vida de um ativo será o mesmo, independentemente do método usado. O único benefício de um método acelerado é o momento das deduções. p Os métodos rápidos oferecem mais economia de impostos nos primeiros anos e menos economia nos anos posteriores. Uma vez que os gerentes de empresas levam em consideração o valor do dinheiro no tempo, é melhor economizar mais cedo do que mais tarde. Ajuda a melhorar o Valor Presente Líquido Valor Presente Líquido (NPV) O Valor Presente Líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado até o presente. do negócio. pLeitura Relacionada

p Obrigado por ler este artigo sobre métodos de depreciação acelerada e motivos pelos quais contadores e gerentes os usam. A CFI é a fornecedora oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ®Torne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® ajudará você a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo podem ser úteis:- Depreciação acumulada Depreciação acumulada Depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo específico desde que o ativo foi colocado em uso.

- Despesa de depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que foi adquirido.

- Cronograma de depreciação Cronograma de depreciaçãoA programação de depreciação é necessária na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço patrimonial, fluxo de caixa) no Excel.

- Modelo de métodos de depreciaçãoModelo de métodos de depreciaçãoEste modelo de métodos de depreciação mostrará o cálculo das despesas de depreciação usando quatro tipos de métodos de depreciação comumente usados. Existem vários tipos de despesas de depreciação e diferentes fórmulas para determinar o valor contábil de um ativo. Os métodos de depreciação mais comuns incluem:Linha reta

-

O que é a depreciação da soma dos anos (SYD)?

p Soma dos anos de depreciação (SYD) é um método de depreciação acelerada. Semelhante ao saldo decrescente duplo Depreciação do saldo decrescente duplo O método de depreciação do saldo decrescente dup

-

O que é depreciação fiscal?

A depreciação fiscal é a despesa de depreciação reclamada por um contribuinte na declaração de imposto para compensar a perda de valor dos ativos tangíveis Ativos tangíveis Ativos tangíveis são ativos

Artigos em Destaque

- O que causa a valorização e depreciação do dólar?

- O que fazer com o protetor solar dos últimos anos

- O que é depreciação? Como é calculado?

- O que é um Dividendo Acelerado?

- O que é depreciação contábil versus depreciação fiscal?

- O que é depreciação acumulada?

- O que é depreciação permitida?

- Como usar a depreciação acelerada

-

O que é depreciação MACRS?

O que é depreciação MACRS? Depreciação MACRS é o sistema de depreciação fiscal atualmente empregado nos Estados Unidos. O MACRS, que significa Modified Accelerated Cost Recovery System, era originalmente conhecido como ACRS (Ac...

-

O que é depreciação em linha reta?

O que é depreciação em linha reta? p Com o método de depreciação linear, o valor de um ativo é reduzido uniformemente ao longo de cada período até atingir seu valor residualValor de salvaçãoValor de salvação é o valor estimado que um a...