Por que valorizar?

Por Tim Koller, Richard Dobbs e Bill Huyett

A maioria dos executivos descobriu como criar valor para os acionistas por meio da experiência, observação, e intuição. Eles desenvolveram uma riqueza de sabedoria pessoal que normalmente os leva na direção certa. Mas vamos encarar:essa sabedoria nem sempre prevalece.

A maioria dos executivos descobriu como criar valor para os acionistas. Através da experiência, observação, e intuição, eles desenvolveram uma riqueza de sabedoria pessoal que, com alguma sorte, normalmente os leva na direção certa.

Mas vamos encarar:essa sabedoria nem sempre prevalece. De fato, o período que antecedeu a crise financeira de 2008 é apenas um exemplo de como é fácil financiar mitos, modismos, e equívocos oprimem a sabedoria, mesmo nas organizações mais sofisticadas.

Isso não é fácil para os executivos. É difícil se manter estável quando os acionistas esperam retornos absurdamente altos durante os períodos de alinhamento relativo entre os preços das ações das empresas e o valor econômico subjacente. É ainda mais difícil seguir os fundamentos, já que os lucros dos colegas disparam de maneiras aparentemente irracionais, como fizeram em 2008, ou quando os preços das ações atingem níveis sem precedentes e insustentáveis, como fizeram durante a era da bolha da Internet.

Durante esses períodos, surgem novas teorias econômicas sedutoras. Essas teorias chamam a atenção dos jornalistas, comerciantes, Pranchas, investidores, e executivos, mesmo que eles estejam em desacordo com os princípios de finanças que se mantiveram verdadeiros por mais de 100 anos.

Esses episódios de pensamento positivo apenas reforçaram os princípios imutáveis da criação de valor. Esses quatro princípios - os pilares das finanças corporativas - começam com o axioma de que as empresas existem para atender às necessidades dos clientes de uma forma que se traduza em retornos confiáveis para os investidores.

Esses quatro princípios - os pilares das finanças corporativas - começam com o axioma de que as empresas existem para atender às necessidades dos clientes de uma forma que se traduza em retornos confiáveis para os investidores.

Juntos, os pilares formam uma base sobre a qual os executivos podem fundamentar decisões sobre estratégia, M&A, orçamentos, Política financeira, tecnologia, e medição de desempenho - mesmo como mercados, economias, e as indústrias mudam em torno deles.

As pedras angulares

A primeira pedra angular é O núcleo do valor . Afirma que as empresas criam valor investindo capital de investidores para gerar fluxos de caixa futuros a taxas de retorno que excedem o custo desse capital. Essa combinação de crescimento e retorno sobre capital (ROIC) explica por que algumas empresas normalmente negociam múltiplos de preços altos para lucros (P / L), apesar do baixo crescimento. Na indústria de produtos de consumo de marca, por exemplo, o P / E da confeiteira global Hershey Company era 18 vezes no final de 2009, que era superior a 70 por cento das 400 maiores empresas não financeiras dos EUA. Ainda, A taxa de crescimento da receita da Hershey está na faixa de 3 a 4 por cento.

O que é importante sobre isso é que a posição de uma empresa em termos de crescimento e ROIC pode gerar mudanças significativas em sua estratégia. Para empresas com alto retorno sobre o capital, melhorias no crescimento criam mais valor. Mas para empresas com baixo retorno, melhorias no ROIC fornecem o maior valor.

A segunda pedra angular é A Conservação de Valor , e é um corolário do primeiro. Afirma que o valor é criado quando as empresas geram fluxos de caixa mais elevados, não reorganizando as reivindicações dos investidores sobre esses fluxos de caixa. Quando uma empresa substitui dívida por capital ou emite dívida para recomprar ações, por exemplo, ele muda a propriedade dos créditos sobre seus fluxos de caixa. Contudo, isso não muda o total de fluxos de caixa disponíveis ou agrega valor (a menos que a economia de impostos da dívida aumente os fluxos de caixa da empresa). Similarmente, mudar as técnicas de contabilidade pode criar a ilusão de melhor desempenho sem realmente alterar os fluxos de caixa, então não mudará o valor de uma empresa.

A terceira pedra angular é A escada rolante das expectativas eu. Ele reconhece que o desempenho de uma empresa no mercado de ações é impulsionado por mudanças nas expectativas do mercado de ações, não apenas o desempenho real da empresa. Quanto mais altas forem as expectativas do mercado de ações, melhor será o desempenho de uma empresa apenas para se manter atualizada. O grande varejista americano Home Depot, por exemplo, perdeu metade do valor de suas ações de 1999 a 2009, apesar do crescimento das receitas em 11 por cento ao ano durante o período com um ROIC atraente. O declínio no valor pode ser explicado principalmente pelo valor insustentávelmente alto da Home Depot em 1999, de US $ 132 bilhões, cuja justificativa teria exigido um crescimento de receita de 26 por cento ao ano durante 15 anos (muito improvável, se não impossível, Parceria).

Como diz o velho ditado, boas empresas não são necessariamente bons investimentos. Em um mundo onde a remuneração dos executivos está fortemente ligada ao desempenho do preço das ações em períodos de tempo relativamente curtos, muitas vezes, é mais fácil para os executivos ganharem mais recuperando um funcionário de desempenho fraco do que levando uma empresa de alto desempenho a um nível ainda mais alto.

A quarta e última pedra angular das finanças corporativas é que o valor de uma empresa depende de quem a está administrando e da estratégia adotada. Isto é O melhor dono princípio. Ele afirma que proprietários diferentes gerarão fluxos de caixa diferentes para um determinado negócio com base em suas habilidades únicas de agregar valor. Relacionado a isso está a ideia de que não existe esse número como um valor inerente a um negócio. Proprietários diferentes criarão valor de maneiras diferentes, e alguns terão mais potencial de geração de valor do que outros.

Consequências de não valorizar o valor

Quando gerentes, conselhos de administração, e os investidores esqueceram essas verdades simples, as consequências foram desastrosas. A ascensão e queda dos conglomerados empresariais na década de 1970, aquisições hostis nos Estados Unidos na década de 1980, o colapso da bolha econômica do Japão na década de 1990, a crise do Sudeste Asiático em 1998, a bolha da Internet, e a crise econômica que começou em 2007 - tudo isso pode ser atribuído a um mal-entendido ou má aplicação dos fundamentos. Durante a bolha da Internet, por exemplo, gerentes e investidores perderam de vista o que impulsiona o ROIC, e muitos até esqueceram inteiramente sua importância.

Entre 1995 e 2000, mais de 4, 700 empresas abriram o capital nos Estados Unidos e na Europa, muitos com capitalizações de mercado de bilhões de dólares. Algumas das empresas nascidas nesta época, incluindo Amazon, eBay, e Yahoo !, criaram e provavelmente continuarão a criar lucros e valor substanciais. Mas para cada sólido, ideia de negócio inovadora, havia dezenas de que não poderiam gerar receita ou fluxo de caixa da mesma forma, a curto ou longo prazo. O sucesso inicial dessas empresas no mercado de ações representou um triunfo do entusiasmo sobre a experiência.

Ignorar os pilares também está na base da atual crise financeira. Quando bancos e investidores esqueceram o princípio de conservação de valor, eles assumiram um nível de risco insustentável.

Ignorar os pilares também está na base das crises financeiras, como o que começou em 2007. Quando os bancos e investidores esqueceram o princípio da conservação do valor, eles assumiram um nível de risco insustentável.

Primeiro, proprietários e especuladores compraram casas - ativos essencialmente ilíquidos. Eles contrataram hipotecas com juros fixados em taxas teaser artificialmente baixas durante os primeiros anos, mas então essas taxas aumentaram substancialmente. Tanto os credores quanto os compradores sabiam que os compradores não poderiam arcar com os pagamentos da hipoteca após o período do teaser. Mas ambos presumiram que a renda do comprador aumentaria o suficiente para fazer os novos pagamentos, ou o valor da casa aumentaria o suficiente para induzir um novo credor a refinanciar a hipoteca a taxas de provocação igualmente baixas. Os bancos empacotaram essas dívidas de alto risco em títulos de longo prazo e os venderam aos investidores. Os títulos, também, não eram muito líquidos, mas os investidores que os compraram, normalmente fundos de hedge e outros bancos, usou dívida de curto prazo para financiar a compra, criando assim um risco de longo prazo para quem emprestou o dinheiro.

Quando os juros sobre a taxa ajustável dos compradores de casas aumentaram, muitos não podiam mais arcar com os pagamentos. Refletindo sua angústia, o mercado imobiliário despencou, empurrando o valor de muitas casas abaixo do valor dos empréstimos contraídos para comprá-las. Nesse ponto, os proprietários não podiam fazer os pagamentos exigidos nem vender suas casas. Vendo isso, os bancos que haviam emitido empréstimos de curto prazo para investidores em títulos lastreados em hipotecas não quiseram rolar esses empréstimos, levando todos os investidores a vender seus títulos de uma vez.

O valor dos títulos despencou. Finalmente, muitos dos próprios grandes bancos tinham esses títulos em seus livros, que eles, claro, também haviam financiado com dívidas de curto prazo que não podiam mais rolar.

Essa história revela duas falhas fundamentais nas decisões tomadas pelos participantes do mercado de hipotecas securitizadas. Primeiro, todos presumiram que securitizar empréstimos hipotecários de risco os tornava mais valiosos porque reduzia o risco dos ativos - mas isso viola a regra de conservação do valor. Os fluxos de caixa agregados dos empréstimos à habitação não foram aumentados pela titularização, portanto, nenhum valor foi criado e os riscos iniciais permaneceram.

A securitização dos ativos simplesmente permitiu que os riscos fossem repassados a outros proprietários; alguns investidores, algum lugar, tinha que estar segurando eles. Depois que o mercado imobiliário mudou, as empresas de serviços financeiros temiam que qualquer uma de suas contrapartes pudesse estar assumindo riscos enormes e quase pararam de fazer negócios entre si. Este foi o início da crise de crédito que desencadeou uma recessão prolongada na economia real.

A segunda falha de pensamento feita pelos tomadores de decisão durante a crise econômica passada, estava em acreditar que usar alavancagem para fazer um investimento em si cria valor. Não faz porque, de acordo com o princípio de conservação de valor, a alavancagem não aumenta os fluxos de caixa de um investimento. Muitos bancos, por exemplo, usaram grandes quantias de dívida de curto prazo para financiar seus ativos de longo prazo ilíquidos. Essa dívida não criou valor de longo prazo para os acionistas desses bancos. Pelo contrário, aumentou os riscos de manter seu patrimônio.

Desafios para executivos

A chave para evitar tais crises é reafirmar as regras econômicas fundamentais. Não há dúvida de que focar no ROIC e no crescimento da receita a longo prazo é uma tarefa difícil para os executivos - e eles não a assumirão a menos que tenham certeza de que isso lhes trará mais investidores e um preço de ação mais forte. Mas a evidência é esmagadora de que os investidores realmente valorizam o fluxo de caixa de longo prazo, crescimento, e ROIC, e as empresas que têm um bom desempenho nessas medidas têm um bom desempenho no mercado de ações.

Ainda, apesar da evidência de que os acionistas valorizam o valor, as empresas continuam a ouvir conselhos equivocados sobre o que o mercado deseja. Eles caem na promessa de criar valor de várias maneiras não comprovadas, como tratamentos contábeis questionáveis, elaboram estruturas financeiras, ou um foco míope no lucro por ação (EPS). Mas isso não vai acontecer.

Ao analisar uma aquisição potencial, a questão frequentemente colocada é se a transação acumulará ou diluirá o EPS durante o primeiro ou dois anos. Não importa. Não existe nenhuma ligação empírica mostrando que o aumento ou diluição de EPS previsto é um indicador importante de se uma aquisição criará ou destruirá valor. Os negócios que fortalecem o EPS e os negócios que diluem o EPS têm a mesma probabilidade de criar ou destruir valor.

Mas se tais conceitos como diluição / acréscimo de EPS e similares são falácias, por que eles prevalecem? Por que, apesar da natureza simples e intuitiva das finanças, os executivos freqüentemente tomam decisões que desafiam os princípios axiomáticos e seus próprios instintos?

Em nossa recente discussão com uma empresa e seus banqueiros, a questão da diluição do EPS surgiu. Para parafrasear um dos banqueiros:“Sabemos que qualquer impacto no EPS é irrelevante para o valor, mas o usamos como uma forma simples de nos comunicarmos com os conselhos de administração. ” No entanto, os executivos da empresa dizem que também não acreditam que o impacto no EPS seja tão importante. Eles nos dizem que estão apenas usando as medidas que Wall Street usa. Também, os investidores nos dizem que o impacto de curto prazo de um negócio no EPS não é tão importante para eles. Em suma, ouvimos de quase todos que o impacto de curto prazo de uma transação no EPS não importa, no entanto, todos eles prestam homenagem a ele.

Ouvimos de quase todos que o impacto de curto prazo de uma transação no EPS não importa, no entanto, todos eles prestam homenagem a ele. Esse tipo de pensamento de grupo e falta de valorização muitas vezes leva a decisões que corroem o valor ou deixam passar oportunidades de criar valor.

Esse tipo de pensamento de grupo e falta de valorização muitas vezes leva a decisões que corroem o valor ou deixam passar oportunidades de criar valor. Na verdade, tentar correlacionar o crescimento dos ganhos com a criação de valor é um jogo de tolos, porque a criação de valor de longo prazo muitas vezes requer algumas decisões que reduzem os ganhos no curto prazo, como investir no desenvolvimento de produtos, por exemplo.

Os gerentes podem se encontrar sob pressão especial quando as empresas amadurecem e seu crescimento diminui, mas os investidores continuam implorando por alto crescimento. Nessas situações, os gerentes podem ser tentados a encontrar maneiras de manter os lucros aumentando no curto prazo enquanto tentam estimular o crescimento no longo prazo. Para ter certeza, existem situações em que aumentar os lucros de curto prazo deve ser uma prioridade, e resolver as compensações entre ganhos de curto prazo e criação de valor de longo prazo faz parte do trabalho de um gerente. Mas os esforços de curto prazo para massificar os ganhos (que reduzem o investimento produtivo) tornam o crescimento de longo prazo ainda mais difícil, gerando uma espiral descendente viciosa.

Os executivos precisam de independência e coragem para aplicar os princípios de criação de valor. Tão importante quanto, os conselhos precisam entender a economia dos negócios em seu portfólio bem o suficiente para julgar quando os gerentes estão fazendo as trocas certas e, sobre tudo, para proteger os gerentes quando eles optam por construir valor de longo prazo em detrimento dos lucros de curto prazo. O resultado será um valor corporativo duradouro.

-Adaptado com permissão do editor John Wiley &Sons, Inc. (www.wiley.com) de Value:The Four Cornerstones of Corporate Finance de Tim Koller, Richard Dobbs, e Bill Huyett. Copyright (c) 2011 por McKinsey &Co.

-

Como funciona o seguro de vida com valor em dinheiro?

Todos nós amamos o valor em dinheiro, portanto, parece um acéfalo ter seguro de vida com valor monetário. Nós vamos, vamos conversar sobre isso. Embora obter seguro de vida seja importante, uma políti

-

Por que os bitcoins têm valor?

O Bitcoin oferece um meio eficiente de transferência de dinheiro pela Internet e é controlado por uma rede descentralizada com um conjunto transparente de regras, apresentando assim uma alternativa à

Estratégia de negócio

-

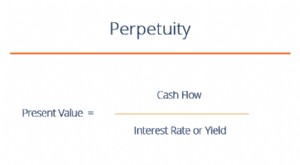

O que é perpetuidade?

O que é perpetuidade? A perpetuidade no sistema financeiro é uma situação em que um fluxo de caixa de avaliaçãoValuationFree orienta para aprender os conceitos mais importantes em seu próprio ritmo. Estes artigos ensinarão...

-

Glossário de renda fixa

Glossário de renda fixa Este glossário de renda fixa cobre os termos e definições de títulos mais importantes necessários para analistas financeiros. Esses termos são abordados em detalhes no Curso Fundamentos de Renda Fixa ...