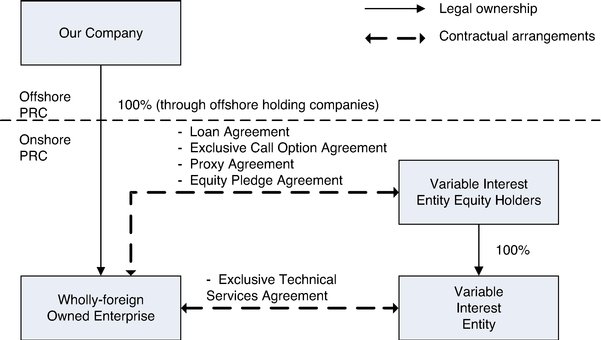

O que é uma Entidade de Interesse Variável (VIE)?

Uma entidade de interesse variável (VIE) pode ser qualquer tipo de estrutura legal de negócios. Pode ser, por exemplo, uma confiança, uma parceria, uma corporação, ou joint ventureJoint Venture (JV) Uma joint venture (JV) é uma empresa comercial na qual duas ou mais organizações combinam seus recursos para obter uma vantagem tática e estratégica no mercado. As empresas costumam fazer uma joint venture para buscar projetos específicos. A JV pode ser um novo projeto ou um novo negócio principal. É criado de forma que, mesmo que um investidor não detenha a maioria dos direitos de voto, eles são capazes de exercer um controle acionário sobre ela.

A VIE quase sempre é criada para proteger uma empresa de ações judiciais por parte de seus credores. Também pode ser uma estrutura contábil em que os investidores em ações não conseguem financiar as necessidades de capital de giro ou os custos operacionais do negócio.

Uma entidade contábil é uma unidade econômica estabelecida para isolar a contabilidade de um certo tipo de transações de outras divisões de uma entidade empresarial. Essa entidade contábil pode ser uma empresa, uma subsidiária dentro de uma corporação, ou empresa individualSole ProprietorshipA empresa individual (também conhecida como empreendedorismo individual, único comerciante, ou propriedade) é um tipo de entidade sem personalidade jurídica que é propriedade exclusiva. A entidade contábil deve ter um conjunto separado de livros que diferencie os ativos e passivos daqueles da empresa ou entidade proprietária.

Resumo

- Uma entidade de interesse variável (VIE) pode ser qualquer tipo de estrutura legal de negócios criada para proteger a empresa de ações judiciais por parte de seus credores.

- Uma VIE também pode ser uma estrutura contábil em que os investidores de capital não conseguem financiar as necessidades de capital de giro ou os custos operacionais do negócio.

- As empresas públicas são obrigadas a divulgar seus relacionamentos com VIEs de acordo com as regras contábeis a serem seguidas pelas empresas com relação a VIEs, de acordo com o FASB.

Entidade de interesse variável - Formação

Um VIE geralmente é formado com um escopo e propósito limitados. Por exemplo, uma VIE pode ser estabelecida para financiar um projeto - comprando um grande ativo para arrendá-lo de volta a outra entidade sem colocar todo o negócio em risco. É feito por meio do estabelecimento de entidades de propósito específico que permitem à empresa manter ativos financeirosAtivos financeiros Ativos financeiros referem-se a ativos que surgem de acordos contratuais sobre fluxos de caixa futuros ou da posse de instrumentos patrimoniais de outra entidade. Uma chave passivamente ou para realizar atividades de pesquisa e desenvolvimento ativamente.

Criando um VIE - Vantagens

Se feito corretamente, um VIE pode criar uma categoria de risco completamente nova para o negócio. Uma entidade menos arriscada pode negociar crédito a uma taxa de juros mais baixa, diminuindo drasticamente o custo de capital para novos investimentos. Uma entidade de alto risco, por outro lado, pode proteger a empresa de responsabilidades mais elevadas.

Criando um VIE - Desvantagens

Existe uma propensão para o uso indevido de estruturas como VIE, por exemplo, para manter os ativos securitizados fora dos balanços das empresas. As reformas regulatórias que se seguiram à crise financeira global de 2008 buscaram restringir o uso excessivo de títulos lastreados em ativos no setor financeiro. Contudo, devido aos esforços de lobby por parte dos bancos, as regras do Financial Accounting Standards Board (FASB) para VIEs foram relaxadas, que permitiu aos bancos continuarem despejando dívidas em entidades fora do balanço.

Entidade de interesse variável - Requisitos de divulgação

Empresas públicasEmpresas públicasEmpresas públicas são entidades que negociam suas ações no mercado de câmbio público. Os investidores podem se tornar acionistas de uma empresa pública comprando ações da empresa. A empresa é considerada pública uma vez que qualquer investidor interessado pode adquirir ações da empresa em bolsa pública para se tornar proprietário do capital. são obrigados a divulgar seus relacionamentos com VIE de acordo com as regras contábeis a serem seguidas pelas empresas com relação a VIE, de acordo com o FASB. Em uma situação em que a empresa possui uma participação majoritária em uma VIE, as participações devem ser divulgadas no balanço consolidado da empresa. A consolidação não é obrigatória nas situações em que a empresa não seja a principal beneficiária dessa entidade.

As empresas também são obrigadas a divulgar informações sobre VIEs nas quais detenham um interesse significativo. Pode incluir informações sobre como a entidade opera, as fontes e quantum de apoio financeiro que recebe, e o tipo de apoio financeiro recebido, entre outros compromissos contratuais. Uma estimativa das perdas potenciais que podem ser incorridas pela VIE também pode ser incluída.

Leituras Relacionadas

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar aprendendo e progredindo em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Corporação Corporação Uma corporação é uma entidade legal criada por indivíduos, acionistas, ou acionistas, com o objetivo de operar com fins lucrativos. As empresas estão autorizadas a celebrar contratos, processe e seja processado, ativos próprios, remeter impostos federais e estaduais, e pedir dinheiro emprestado a instituições financeiras.

- EntityEntityAn entidade é uma organização criada por uma ou mais pessoas para realizar as funções de um negócio, e que mantém uma existência legal separada para impostos

- PartnershipPartnershipA parceria é um tipo de negócio em que duas ou mais pessoas estabelecem e administram um negócio juntas. Existem três tipos principais de parcerias:GP, LP, LLP

- Veículo para fins especiais (SPV) Veículo para fins especiais (SPV) Um Veículo / Entidade para fins especiais (SPV / SPE) é uma entidade separada criada para um objetivo específico e estreito, e isso é mantido fora do balanço. SPV é um

-

O que é uma sociedade unipessoal?

Uma sociedade unipessoal (também conhecida como empreendedorismo individual, único comerciante, ou simplesmente propriedade) é um tipo de entidade sem personalidade jurídica que é propriedade de apena

-

O que são juros compostos?

Albert Einstein se referiu aos juros compostos como a oitava maravilha do mundo e a força mais poderosa do universo. Mesmo assim, muitos investidores entram no mercado de ações sem realmente entende

Estratégia de negócio

-

O que são juros a pagar?

O que são juros a pagar? Os juros a pagar são uma conta passiva, mostrado no balanço de uma empresa, Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para ...

-

O que é uma entidade?

O que é uma entidade? p Uma entidade é uma organização criada por um ou mais indivíduos para realizar as funções de uma empresa, e que mantém uma existência legal separada para fins fiscaisContabilização de impostos sobre ...