Princípio do custo histórico:como funciona e por que é importante

Existem muitas maneiras de registrar o valor de um ativo na contabilidade, variando do mercado justo e substituição ao custo histórico. Cada cálculo de valor tem seus próprios méritos e seus usos exclusivos. Valor de substituição, por exemplo, é o custo ao valor de mercado de hoje para substituir um ativo se ele for perdido ou danificado. Valor justo, por outro lado, leva em consideração quanto vale um ativo agora, levando em consideração fatores como idade e desgaste. O valor ajustado pela inflação é o preço de compra original, ajustado pela inflação desde a data da compra - em outras palavras, a mudança no valor ao longo do tempo.

Existem outras maneiras de atribuir valor aos ativos também. Mesmo assim, o custo histórico continua sendo um conceito contábil central. É uma visão conservadora do valor de um ativo, pois ele permanece o mesmo, não importa quanto tempo tenha passado ou quanta demanda de mercado e outras condições possam ter mudado.

O que é um custo histórico?

Custo histórico é o que sua empresa pagou por um ativo quando você o comprou originalmente. Esse custo é verificável por um recibo ou outro registro oficial da transação inicial. É um instantâneo estático do valor do ativo no momento da compra e não fornece nenhuma medida de como o valor pode ter mudado ao longo do tempo.

O custo histórico é:

- O valor monetário original do item no momento da compra;

- Validado ou verificado por recibo ou outro registro da transação;

- Um item de balanço, para a maioria dos ativos de longo prazo;

- Um princípio de contabilidade básico segundo os Princípios de Contabilidade Geralmente Aceitos dos EUA (GAAP);

- Considerada uma métrica contábil conservadora, pois evita a sobrevalorização de um ativo; e

- Às vezes substituído pelo valor justo de mercado, especialmente para ativos de alta liquidez.

Um ativo com imparidade é um ativo que tem um valor de mercado atual que é menos do que o valor listado no balanço. Os ativos depreciados são reduzidos do custo histórico ao valor justo de mercado como uma despesa de depreciação. Existem dois tipos de ativos intangíveis:vida limitada e vida indefinida. O valor dos ativos intangíveis de vida limitada é amortizado (não depreciado) e geralmente diminui com o tempo. Ativos intangíveis com vida indefinida não são amortizados; Contudo, eles são avaliados para redução ao valor recuperável anualmente.

A redução ao valor recuperável de ativos tangíveis e intangíveis é registrada como um gasto separado na folha de resultados e não é amortizada nem depreciada.

Custo Histórico Explicado

O uso do custo histórico evita a superavaliação de um ativo; isso pode ser particularmente útil quando a valorização do ativo se deve a condições de mercado voláteis. Contudo, muitos especialistas financeiros argumentam que o custo histórico pode ser um valor muito conservador para os ativos porque a soma não é ajustada mesmo em condições de mercado estáveis.

Por exemplo, digamos que uma empresa comprou um prédio e o terreno onde fica por $ 60, 000 em 1975. Hoje, essa propriedade pode ser razoavelmente avaliada em $ 375, 000. Listar o terreno ao custo original no balanço patrimonial não reflete esse ganho de valor. A empresa, portanto, é avaliada por menos do que seus ativos realmente valem hoje.

Em geral, quanto mais tempo se passou desde a data de compra original, o custo histórico menos preciso é uma medida de valor - embora isso se aplique apenas a ativos não depreciados.

Como funciona o princípio do custo histórico

“Custo histórico” e “princípio do custo” são termos diferentes que significam a mesma coisa:o valor pago na compra. O princípio do custo histórico, também conhecido como o princípio do custo, exige que um ativo seja relatado pelo seu custo de caixa ou equivalente no momento da compra, incluindo quaisquer despesas adicionais incorridas para colocar o ativo no lugar e preparado para uso.

Por exemplo, o custo da construção e do terreno, mais pagamentos a um corretor de imóveis e advogado para fechar a venda.

E se o custo mudar?

O custo histórico é estático. É o preço pago pelo ativo, que não muda, mesmo se o ativo se valorizar.

Valor contábil de um ativo e custo histórico

O valor contábil é o custo histórico de um ativo menos quaisquer custos de depreciação e redução ao valor recuperável. Os valores contábeis geralmente são comparados ao valor de mercado como parte das análises financeiras.

O valor contábil de um ativo é um cálculo matemático, Considerando que seu valor de mercado é baseado no valor percebido no mercado, que geralmente se baseia na oferta e demanda de tal ativo.

O valor contábil é o valor de um ativo conforme registrado nos livros de uma empresa - normalmente o preço de compra menos depreciação / amortização e / ou despesas de redução ao valor recuperável. O valor contábil aparece no balanço patrimonial.

Importância do Custo Histórico para as Empresas

De acordo com os Princípios de contabilidade geralmente aceitos nos EUA (GAAP), o custo histórico dos ativos no balanço de uma empresa é conservador, maneira fácil e confiável de contabilizar as despesas de capital.

Enquanto o custo histórico perde relevância para o valor de mercado ao longo do tempo, é útil precisamente porque é não sujeito a variações em oscilações de mercado reais ou percebidas. Usando o custo histórico, o balanço não é distorcido por essas variações, a comparabilidade também não é degradada e as informações contábeis como um todo são solidamente confiáveis.

Em essência, é a âncora imutável com a qual a contabilidade pode ser fixada para retratar com precisão a realidade do negócio.

Imparidade de ativos vs custo histórico

A principal vantagem do custo histórico é que ele restringe qualquer tendência de a empresa supervalorizar um ativo. Como uma verificação de realidade adicional, enquanto a apreciação é ignorada no custo histórico, amortização e depreciação de um ativo, não.

Um ativo torna-se deteriorado quando sofre uma queda acentuada em seu valor recuperável - se valer menos do que seu valor contábil, é considerado deficiente. Alguns ativos podem ser relatados por menos do que os valores com base no custo histórico se estiverem deteriorados. Ajustes para desgaste normal são geralmente registrados como depreciação anual, que é então subtraído do custo histórico para calcular o valor contábil do ativo.

Isso estabelece uma linha de base de valor conservadora e confiável para cada ativo físico de longo prazo.

Mark-to-Market vs. Custo Histórico

O valor justo é baseado na prática contábil de marcação a mercado, renderizar um valor de mercado para os ativos aplicáveis. A marcação a mercado leva em consideração as condições atuais; por exemplo, em vez de $ 60, 000, nossa propriedade seria avaliada em $ 375, 000

De acordo, as avaliações de ativos de mercado justo flutuam para cima ou para baixo. Esses desvios são úteis para relatar ativos altamente líquidos e mantidos para venda, tais como títulos negociáveis mantidos para fins comerciais.

A negociação ou vendas no momento certo com base em valores de mercado justos favoráveis previstos ajudam a melhorar o fluxo de caixa futuro. Não é à prova de falhas, no entanto:Algumas mudanças no mercado acontecem abruptamente e são difíceis de prever - o desastre das hipotecas subprime dos EUA de 2007-2008 que levou à Grande Recessão e à pandemia de COVID-19 em 2020 são exemplos importantes.

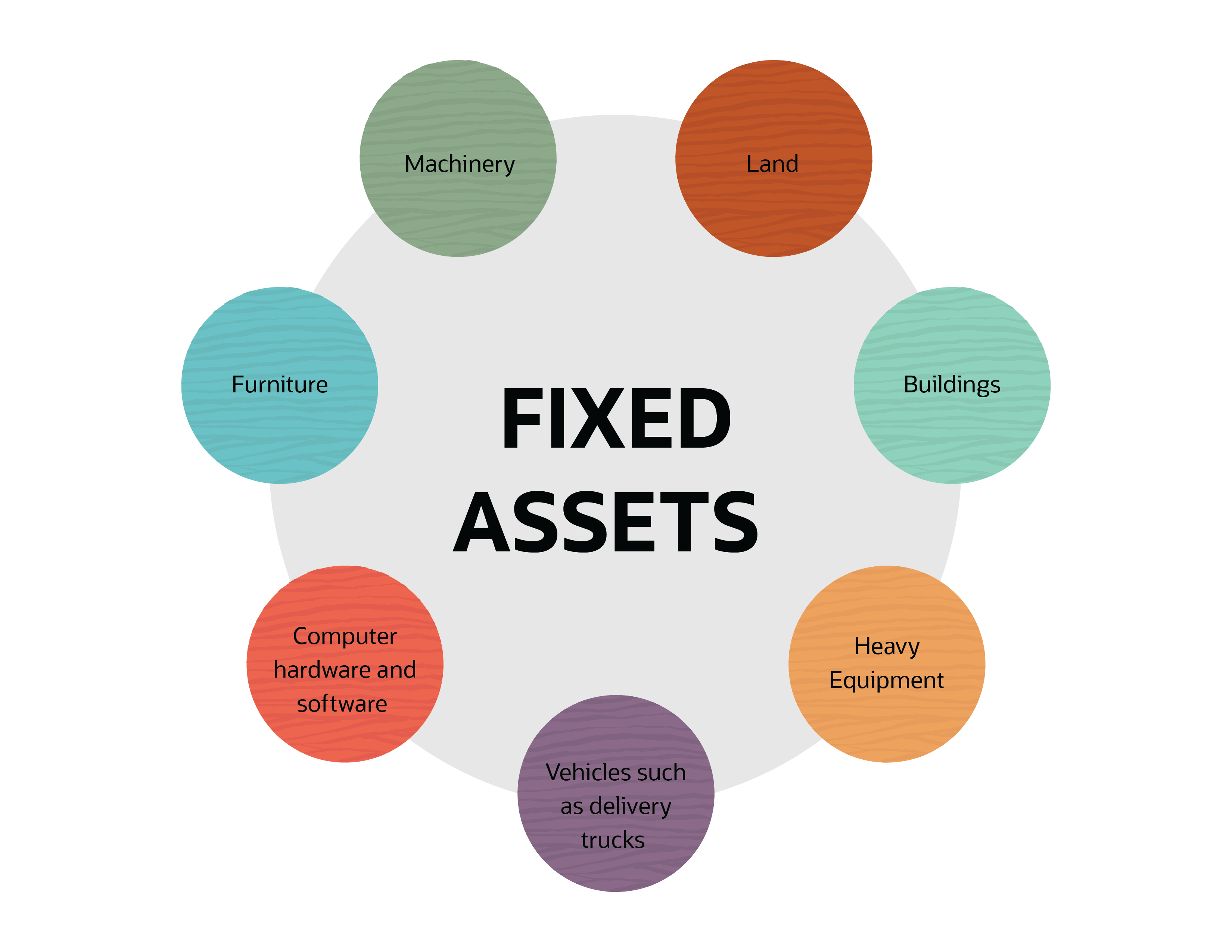

Exemplos de custo histórico ou princípio do custo

O custo histórico é aplicado aos ativos fixos e é uma contabilização do preço de compra original.

- Terra

- Edifícios

- Equipamento pesado

- Veículos, como caminhões de entrega

- Hardware e software de computador

- Mobiliário

- Maquinário

Exceções ao princípio de custo

Ativos de alta liquidez são exceções ao princípio do custo e devem ser contabilizados pelo seu valor atual de mercado. Em outras palavras, qualquer ativo que será convertido em dinheiro em breve deve ser relatado pelo seu valor justo de mercado, e não pelo seu custo original. Os exemplos incluem dívidas ou investimentos de capital.

A outra exceção é contas a receber, que deve ser exibido em seu saldo realizável líquido, que é o valor que se espera receber quando a dívida com sua empresa for liquidada.

Desafios com o princípio do custo histórico

O princípio do custo histórico é de uso comum, mas não é uma panacéia para a contabilidade empresarial. Problemas e desafios incluem:

- Não fornece nenhuma indicação do valor atual de um ativo;

- Não leva em conta a inflação ou deflação; e

- É enganoso como uma indicação da capacidade de uma empresa de continuar a operar em um nível específico porque seus ativos estão subvalorizados.

Como todos os princípios contábeis, o custo histórico tem seu lugar no balanço patrimonial e é útil para a equipe financeira quando usado de maneira adequada. Tem seus limites, Contudo. Embora não seja um princípio controverso em qualquer medida, há um debate atual sobre os benefícios de usar o valor justo de mercado com mais intensidade do que atualmente é usado no lugar dos custos históricos.

-

O que é o cronograma A?

O Anexo A é um formulário de imposto de renda usado nos Estados Unidos para declarar deduções detalhadas. Ele está anexado ao Formulário 1040 para contribuintes que pagam impostos de renda anuaisCon

-

Este novo projeto de lei será uma má notícia para o mercado de criptografia?

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Como escrever um cheque

Elementos-chave para preencher um cheque. Escrever um cheque corretamente reduz as chances de cometer um erro e torna difícil para alguém alterar as informações de forma fraudulenta. Sempre use uma c

-

12 maneiras apropriadas para a idade de ensinar as crianças a economizar dinheiro

Aprender como economizar dinheiro é uma habilidade que uma pessoa pode aprender em qualquer idade, mas quanto mais jovem as aulas começam, as crianças estarão melhores quando chegar a hora de deixar o

Contabilidade

- O que é o custo de pedidos de trabalho?

- O que é contabilidade da folha de pagamento?

- Contabilidade Mark-To-Market vs. Contabilidade de Custo Histórico:Qual é a diferença?

- O que são vendas na mesma loja?

- As 15 principais dicas de contabilidade para pequenas empresas e startups

- O que significa 2/10 Net 30?

-

O guia essencial para a aposentadoria

O guia essencial para a aposentadoria Não faltam conselhos sobre poupança para a aposentadoria, mas você acha difícil encontrar conselhos relevantes para a sua situação quando você precisa deles? Se então, este guia deve ajudar. Aqui es...

-

5 erros de cartão de crédito para superar aos 30 anos

5 erros de cartão de crédito para superar aos 30 anos p Seu 30º aniversário está se aproximando rapidamente. Não há como negar agora:você é um adulto. Mas quando se trata dos cartões de crédito em sua carteira, você ainda está agindo como uma criança? p...

-

Como posso ganhar dinheiro aos 12 anos?

Como posso ganhar dinheiro aos 12 anos? Crianças de 12 anos podem ganhar dinheiro suficiente para comprar seus próprios eletrônicos. Embora seja importante que as crianças aprendam a responsabilidade de manter um emprego e economizar dinhe...

-

Noções básicas sobre gráficos candlestick básicos

Noções básicas sobre gráficos candlestick básicos Os gráficos candlestick se originaram no Japão mais de 100 anos antes de o Ocidente desenvolver os gráficos de barras e pontos e figuras. Nos anos 1700, um japonês chamado Homma descobriu que, embora ...