Guia essencial para fraude em contas a pagar:tipos,

O que é fraude em contas a pagar?

Fraude de contas a pagar é um tipo comum de engano que visa o departamento de contas a pagar de uma empresa, que é responsável por pagar fornecedores e outros vendedores. A fraude de contas a pagar pode ser cometida internamente pelos funcionários, externamente por fornecedores, as duas partes trabalhando em conjunto, ou, cada vez mais, por uma parte externa que busca obter acesso aos sistemas de contas a pagar da empresa.

A fraude atinge duramente todos os negócios. Uma organização típica perde 5% de sua receita com fraudes todos os anos, com uma perda média de $ 125, 000, de acordo com a Association of Certified Fraud Examiners (ACFE). A fraude normalmente passa despercebida por uma média de 14 meses, resultando em perdas médias de $ 8, 300 por mês.

Como funciona a fraude em contas a pagar?

Na Árvore de Fraudes da ACFE, fraude de contas a pagar se enquadra na "apropriação indébita de ativos". Essas são as formas mais comuns de fraude ocupacional.

A fraude de contas a pagar envolve desembolsos fraudulentos, o mais comum deles são os esquemas de cobrança, verificar esquemas de adulteração e reembolso de despesas.

Um funcionário poderia executar um esquema de faturamento criando uma empresa de fachada e, em seguida, enviando faturas falsas. Isso pode ser mais fácil de perpetrar se as faturas forem de coisas que não sejam mercadorias físicas, como serviços de consultoria. Em um esquema de verificação de adulteração, um funcionário rouba e falsifica cheques de seu empregador e fica com o dinheiro para si. Os fornecedores podem cometer fraude ao superfaturar intencionalmente ou duplicar o faturamento de serviços e, em seguida, coletar esses fundos adicionais.

A fraude também pode ocorrer como resultado de um malfeitor tentando obter acesso às contas bancárias de uma empresa por meio de um esquema de phishing, em que muitas vezes imitam os principais fornecedores e enviam faturas falsas que, quando aberto, dar-lhes acesso ao sistema da empresa.

Cinco bandeiras vermelhas para fraude AP

A grande maioria das organizações descobre fraudes por meio de denunciantes, de acordo com o Estudo Global 2020 da ACFE sobre Fraude e Abuso Ocupacional. Auditorias internas e análises críticas de gerenciamento ocupam o segundo e terceiro lugar como as fontes mais comuns de detecção. Mas a vigilância proativa, estabelecer controles de TI e reconciliação de contas pode reduzir o tempo que a fraude passa despercebida pela metade, de acordo com o ACFE.

Alguns lugares que a ACFE recomenda à procura de bandeiras vermelhas incluem:

-

Faturas. Faturas que listam o mesmo endereço de um funcionário, só tem um P.O. O número da caixa listado ou com totais pares são bandeiras vermelhas. Procure também os principais detalhes que faltam nas faturas, como um número de identificação fiscal ou número de pedido de compra (PO).

-

Arquivo mestre do fornecedor. Monitore o arquivo mestre do fornecedor para um grande número de fornecedores inativos ou duplicados. Observe os mesmos fornecedores obtendo contratos ou um novo fornecedor obtendo um grande, contrato inesperado. Fique atento a faturas que não correspondam ao endereço no arquivo mestre do fornecedor.

-

Verificações. Cheques perdidos e assinaturas que não parecem corretas são possíveis sinais de fraude em cheques.

-

Reclamações externas. Reclamações de fornecedores sobre pagamentos em atraso ou falta de pagamento quando seus registros sugerem que você já os pagou podem indicar um problema.

-

Comportamento do funcionário. Pelo menos uma bandeira vermelha comportamental estava presente em 85% dos casos de fraude estudados. Bandeiras vermelhas comuns incluíam funcionários que viviam além de suas posses e com dificuldades financeiras, associações extraordinariamente próximas com fornecedores ou clientes e relutância em compartilhar tarefas.

Seis tipos comuns de fraude AP

-

Esquemas de cobrança. Os esquemas de faturamento foram o tipo mais comum de fraude perpetrada pelo departamento de contabilidade no estudo de 2020 da ACFE. Os esquemas de faturamento podem assumir algumas formas diferentes, Incluindo:

- Criação de uma empresa de fachada para a qual o funcionário pode gerar faturas falsas e cortar cheques. Faturas fraudulentas para empresas de serviços são mais comuns porque não há estoque físico a ser contabilizado.

- Esquemas de passagem, em que um funcionário que aprova faturas e autoriza pagamentos cria uma empresa de fachada que encomenda coisas que a empresa obtém legitimamente de outro fornecedor. Esses itens são então marcados e vendidos para a empresa por meio da empresa de fachada, e o funcionário fica com o lucro.

- Gerar faturas de fornecedores inativos no arquivo mestre do fornecedor e escrever cheques para fornecedores com os quais a empresa não faz mais negócios.

-

Verifique a fraude. Na Pesquisa de Fraude e Controle de Pagamentos de 2020 da AFP, os esquemas de pagamento por cheque foram o tipo de fraude mais frequente. Os funcionários que cometem fraude em cheques falsificam ou roubam cheques físicos e os depositam em uma conta que controlam. Muitas vezes, eles então alteram o código no sistema de contabilidade para ocultá-lo.

-

Fraude ACH. À medida que mais organizações mudam para pagamentos ACH, esta é uma área para ficar de olho. Os malfeitores visam cada vez mais o ACH em ataques cibernéticos, em que eles obtêm acesso ao sistema por meio de uma conta de e-mail comercial comprometida. Muitas vezes, esses malfeitores enviarão uma fatura que parece ser de um fornecedor, mas quando alguém clica no link ou abre o arquivo, o invasor obtém acesso ao sistema e pode roubar informações valiosas. A fraude ACH também pode ocorrer quando um funcionário abre um cartão de crédito pessoal com as informações da conta de seu empregador.

-

Relatórios de despesas / fraude de reembolso. Os exemplos mais comuns desse tipo de fraude incluem a falsificação de recibos, despesas duplicadas por funcionários que jantaram e viajaram juntos para as mesmas refeições, enviar despesas não qualificadas de transporte e entretenimento, reivindicando o valor máximo de despesa que não exige recibo ou superestimando a milhagem.

-

Esquemas de retrocesso. Em um esquema de propina, os funcionários e seus fornecedores trabalham juntos para ganhar dinheiro paralelamente. Por exemplo, o fornecedor infla uma fatura, o funcionário da AP corta o cheque, e eles dividem o dinheiro adicional.

-

Conflito de interesses. Os esquemas de propina muitas vezes decorrem de conflitos de interesse, que pode se materializar se alguém na organização for parente do fornecedor ou receber presentes significativos do fornecedor. Os conflitos de interesse podem se tornar um problema quando alguém usa sua função profissional ou oficial para ganho pessoal ou corporativo.

O que é a Lei de Benford?

A Lei de Benford tem a ver com a ocorrência esperada de dígitos iniciais em um conjunto de dados. Sob esta lei, o numeral 1 será o primeiro dígito em um conjunto de números que ocorrem naturalmente 30,1% do tempo, enquanto o numeral 2 será o dígito principal 17,6% do tempo e cada numeral depois, de 3 a 9, será o primeiro dígito com frequência decrescente.

Os examinadores de fraude usam a Lei de Benford para determinar se os conjuntos de dados, como um grupo de valores de pagamento, são genuínos. Por exemplo, se o relatório de despesas de um funcionário listar 100 itens de linha cuja distribuição dos primeiros dígitos diferem significativamente da distribuição descrita na Lei de Benford, os examinadores têm motivos para acreditar que o funcionário falsificou seus relatórios de despesas.

Investigando Fraude

Captura e investigação de fraude AP cometida por funcionários, fornecedores e terceiros começam com a criação de trilhas de auditoria, segregação de funções e integração com sistemas de compras. Aqui estão as etapas básicas.

Como Encontrar Fraude em Seu Departamento de AP

Os denunciantes - especialmente em empresas menores - costumam alertar a empresa sobre possíveis fraudes. Certifique-se de que sua empresa tenha procedimentos em vigor que incentivem os denunciantes a se apresentarem e os protejam quando o fizerem. O relatório de 2020 da ACFE revela que os denunciantes cada vez mais preferem enviar por e-mail ou formulário da web. Eles também podem relatar fraudes a um supervisor direto, por isso é crucial que os gerentes sejam treinados e educados sobre como lidar com reclamações.

Depois dos denunciantes, auditorias e análises regulares feitas pela administração são a segunda e a terceira forma mais comum de as organizações travarem fraudes. As melhores práticas incluem a revisão cuidadosa dos extratos bancários, monitorar pagamentos duplicados e verificar regularmente os arquivos mestre do fornecedor para se proteger contra faturas de fornecedores inativos são bons lugares para começar.

O que fazer se você encontrar uma fraude AP

Nos casos examinados pela ACFE em que uma organização determinou que um funcionário cometeu fraude, 80% dos colaboradores responsáveis receberam alguma forma de punição interna. Os funcionários eram mais propensos a serem demitidos por fraude do que gerentes ou executivos. Embora 59% das empresas tenham relatado esses casos às autoridades, um número menor resultou em condenação criminal ou sentença civil.

Dicas de prevenção e detecção de fraudes de AP

A maioria das organizações não recupera suas perdas com fraudes, tornando ainda mais crucial prevenir a fraude em primeiro lugar.

Para evitar fraude em contas a pagar:

- Seja proativo - conduza auditorias regulares, monitorar KPIs de perto, preste atenção às bandeiras vermelhas, e sempre verifique os extratos bancários.

- Crie uma linha de denúncias e outras maneiras para os funcionários denunciarem fraudes, e estabelecer um conjunto de diretrizes para protegê-los quando o fizerem.

- Realize verificações de histórico de todos os funcionários. Verifique suas referências.

- Implementar um código de ética por escrito. Esse código deve ser facilmente digerível e ressoar na cultura da indústria e dos negócios. Deve incluir políticas delineando conflitos de interesse.

- Implementar políticas claras para reembolso de despesas. Aplique-os nos níveis mais altos da organização.

- Separe funções e defina funções. No nível básico, dividir a contabilidade e verificar a autoridade de assinatura. Não deixe a mesma pessoa cortar os cheques, assinar os cheques e reconciliar as contas bancárias.

- Eduque os funcionários sobre as ameaças representadas por tentativas de phishing e como identificá-las.

- Implementar políticas para fornecer verificação apropriada de quaisquer alterações nas faturas existentes, informações de depósito bancário e informações de contato.

- Verifique e atualize o arquivo mestre do fornecedor regularmente para manter todas as informações do fornecedor atualizadas.

- Automatize o processo de AP para garantir a segurança e a segregação de funções.

Automação AP e Prevenção de Fraude

Automatizar o processo de AP protege contra fraude criando trilhas de auditoria, segregação de funções e integração com sistemas de compras que garantem a correspondência tríplice e a conformidade com as políticas de compras. O que mais, um sistema de automação de AP pode sinalizar automaticamente valores discrepantes que pareçam fraudulentos e transformar os dados em relatórios que facilitam a visualização das mudanças nos gastos.

A maioria das soluções de contabilidade pode automatizar grande parte do trabalho envolvido com AP e oferecer as proteções descritas acima. A tecnologia não apenas torna mais difícil cometer fraudes, mas também aumenta a chance de alguém detectar rapidamente qualquer tentativa de engano.

-

Como converter dólares em ienes

O iene, abreviado como JPY, é a moeda oficial do Japão e só é usada naquele país. É a terceira moeda mais negociada nos mercados internacionais, depois do dólar americano e do euro. Moedas e papel-moe

-

Um terço dos americanos estava preparado para emergências financeiras antes da pandemia

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Faça isso se você tiver muitas dívidas de cartão de crédito

Seus cartões de crédito estão no limite e você está sentindo a pressão. Você está estressado e precisa fazer uma mudança. Você não está sozinho. De acordo com as estatísticas da dívida de 2015 divul

-

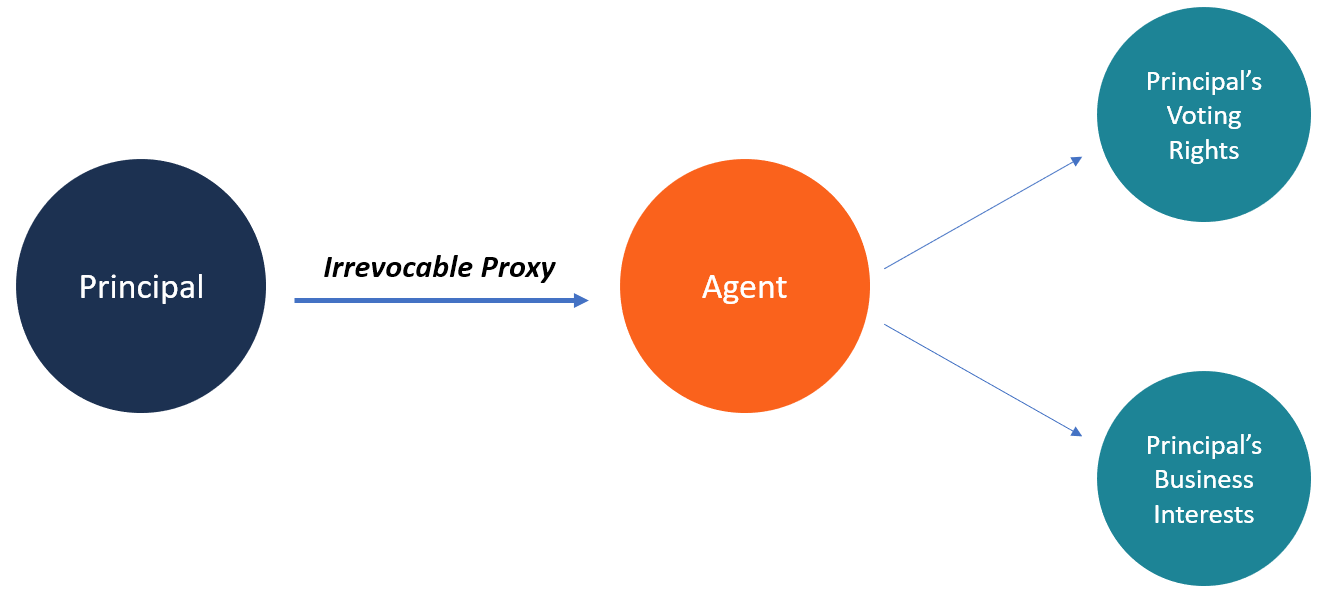

O que é um proxy irrevogável?

Um proxyProxy VoteA Proxy Vote irrevogável é uma delegação de autoridade de voto a um representante em nome do titular do voto original. O partido que recebe autoridade para votar é conhecido como Pro

Contabilidade

-

O que acontece depois que meu pedido de empréstimo à habitação está na subscrição?

O que acontece depois que meu pedido de empréstimo à habitação está na subscrição? p Abrir a cortina do processo de subscrição de hipotecas pode ajudá-lo a reunir os documentos certos e garantir a aprovação do empréstimo. A subscrição permite que o credor verifique se você é finance...

-

Como viver com auxílio-invalidez

Como viver com auxílio-invalidez É importante aprender a viver com o seu subsídio de invalidez se este for o seu único rendimento. p Se você recebe um subsídio de invalidez do governo, um empregador anterior ou uma seguradora, o subs...

-

O que são empréstimos ao consumidor?

O que são empréstimos ao consumidor? Os empréstimos ao consumidor são a categoria de financiamento centrada nos consumidores individuais e domésticos. Inclui empréstimos para casa e automóveis, bem como empréstimos pessoais concedidos a ...

-

Benefícios de comprar um carro novo - quando comprar um carro novo é uma boa ideia

Benefícios de comprar um carro novo - quando comprar um carro novo é uma boa ideia Comprar um veículo é um grande investimento. Para conseguir o melhor negócio, a maioria das pessoas dirá para você comprar um carro usado porque os carros novos se depreciam rapidamente. E na maio...