Coronavírus:comparar a crise de hoje com 2008 revela algumas coisas interessantes sobre a China

Com o novo coronavírus ainda se espalhando rapidamente, o choque para a economia global está se tornando cada vez mais evidente. Estive comparando as diferentes economias importantes, e como isso se relaciona com a grande crise financeira (GFC) de 2007-09.

Os mercados de ações mundiais estão atualmente com queda de cerca de 25% em relação às altas de janeiro, tendo se recuperado um pouco desde que o governo dos EUA revelou seu pacote de ajuda econômica de US $ 2 trilhões (£ 1,6 trilhão). Este continua sendo o declínio mais rápido dos mercados da história - mas como ele se compara em escala a 2007-09?

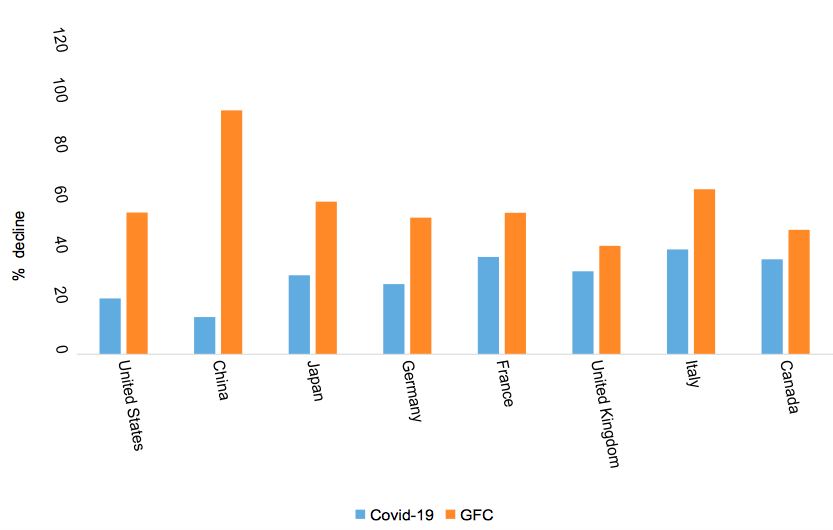

Nas quatro semanas de meados de fevereiro a meados de março, os mercados de ações dos países do G7 caíram cerca de 33%, em comparação com 55% durante o pior período de 18 meses de 2007-09. Os principais mercados ainda precisam cair de alguma forma para superar a crise anterior, embora isso varie consideravelmente entre os países. Principal mercado da China, o SSE Composite Index, caiu cerca de 97% no ano encerrado em outubro de 2008, mas apenas cerca de 15% desta vez - apesar da pandemia ter começado aí.

Queda nos mercados de ações GFC vs 2020

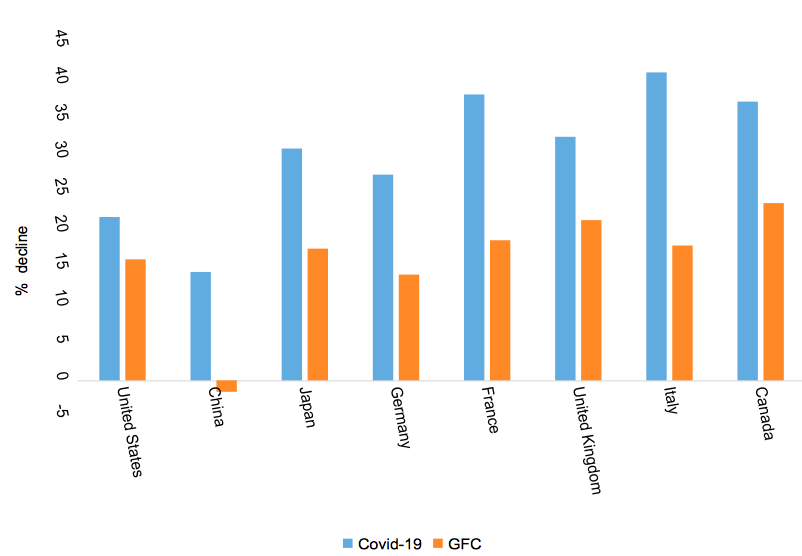

Mas isso compara um curto período de 2020 com um período muito mais longo durante a crise anterior. Uma comparação mais razoável do crash do COVID-19 poderia ser com as quatro semanas após o colapso do Lehman Brothers em 15 de setembro de 2008. Com base nisso, é uma queda do COVID-19 de 33% contra 19% após o Lehman. (Nesta comparação, O desempenho da China foi pior em 2020, já que seu mercado estagnou por dois meses após o Lehman.)

Queda nos mercados de ações pós-Lehman vs 2020

Comparações de recessão

O choque para a economia mundial em 2020 é bem diferente, já que os bloqueios têm prejudicado gravemente tudo, desde a fabricação até os serviços. Em 2007-09, o problema era uma crise bancária como resultado de muitas dívidas inadimplentes, e não houve crise equivalente no que os economistas chamam de lado da oferta da economia.

Apesar disso, a pandemia de COVID-19 está tendo efeitos em cadeia que mostram algumas semelhanças com a crise anterior. Os mercados de crédito congelaram e os títulos corporativos despencaram de valor:a lacuna ou spread entre os rendimentos dos títulos corporativos e os dos títulos do governo norte-americano de dez anos de referência aumentou agora mais do que durante 2007-09.

O melhor resultado econômico realista é provavelmente uma recessão não mais profunda do que da última vez, onde o PIB caiu 1,7% em 2009. Poderia ser muito pior, Contudo. De acordo com este artigo, liderado pelo ilustre economista australiano Warwick McKibbin, o G7 mais a China podem estar caminhando para um declínio médio de 8% do PIB este ano, incluindo 6% no Reino Unido, 8% nos EUA e 9% na Alemanha.

A boa notícia é que eles presumiram que 30% da população chinesa foi infectada. No mês desde que o jornal foi publicado, a pandemia parece não estar indo tão mal na China. Por outro lado, os EUA e a Europa podem estar caminhando para o fim das expectativas mais sombrias.

Outro economista importante, Pierre-Olivier Gourinchas, prevê um declínio de 10% no PIB mundial se a atividade econômica cair pela metade em um mês e depois passar mais dois meses a três quartos do normal.

Estímulo fiscal

No entanto, os números revelam, o resultado econômico do COVID-19 parece indiscutivelmente pior do que 2007-09 por causa do colapso severo em tão pouco tempo. Se uma quantidade significativa de receita for retida por até seis meses, isso levará uma série de empresas à insolvência efetiva, com consequências para tudo, desde empregos até dívidas incobráveis nos balanços dos bancos.

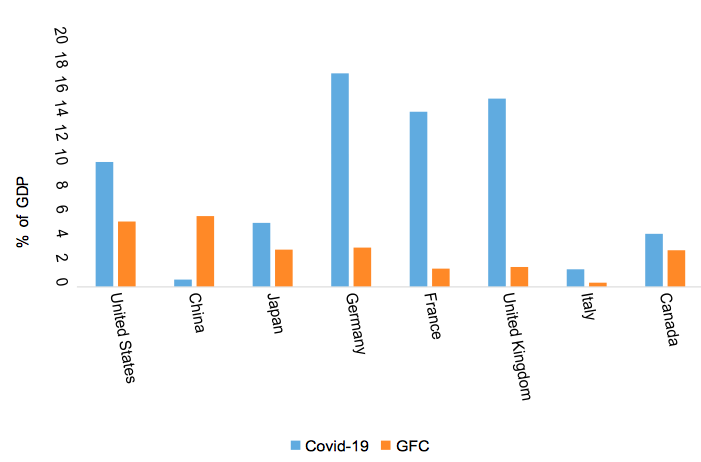

Não é de se admirar que as principais economias do mundo tenham revelado pacotes de ajuda econômica. Quando eu comparo isso com a última crise, revela a dimensão do problema econômico:o pacote médio dos países do G7 é 4,4 vezes maior do que da última vez.

Novamente, existem variações consideráveis. O pacote do Reino Unido é dez vezes maior, no valor de 15,4% do PIB em comparação com apenas 1,6% do PIB em 2008-09. Uma vez que o Reino Unido acabou de deixar a UE, essa grande resposta pode ser devido ao choque do Brexit também. O próximo maior é a Alemanha, cujo estímulo é cinco vezes maior que o de 2008:17,6% do PIB contra apenas 3,4% da última vez.

Na outra extremidade do espectro estão o Canadá e o Japão. Esses dois países parecem estar em estágios diferentes da pandemia:o Canadá está apenas 16 dias após seu 100º caso, enquanto o Japão fica a 35 dias a partir desse ponto. Eles também podem estar em diferentes trajetórias, com o Canadá relatando 24 novas mortes em 30 de março em comparação com as duas do Japão, levando seus totais para 89 e 56, respectivamente.

O pacote de ajuda mais digno de nota é o dos EUA, que é apenas 1,9 vezes maior do que em 2008 - isso é 10% do PIB em comparação com 5,3% do PIB da última vez. Em um pacote de alívio tão grande, pode haver economias de escala. Apesar disso, a resposta dos EUA é indiscutivelmente muito pequena em comparação com outros países em estágios semelhantes da pandemia, como o Reino Unido, Alemanha e também França.

Pacotes de alívio como% do PIB

Observe também a China. Assim como o mercado de ações chinês reagiu com mais frieza do que seus rivais ocidentais, O pacote de ajuda econômica de Pequim é dez vezes menor do que em 2008. Considerando que a China tem estado no epicentro da pandemia, e a produção industrial caiu cerca de 13% nos primeiros dois meses de bloqueio, você poderia esperar que o governo disparasse uma bazuca comparável à Alemanha ou ao Reino Unido.

O tempo dirá se este é o movimento certo. Talvez as medidas rígidas de bloqueio da China tenham tornado esses gastos desnecessários, especialmente em um país provavelmente grande o suficiente para compensar um problema econômico centralizado em uma província. Com a manufatura chinesa tendo recuperado fortemente em março, será interessante comparar o efeito geral do coronavírus nas principais economias do mundo um ou dois anos no futuro.

-

Algumas coisas boas para saber sobre o comércio de bitcoin

Existem muitos tipos diferentes de dinheiro. Se você vai de férias, você saberá tudo sobre isso. Há uma grande variedade de moedas diferentes no mundo e leva um tempo para aprender todas elas. Como se

-

6 coisas que você precisa saber sobre sua cobertura de seguro de saúde durante a crise do coronavírus

Você precisa estar preparado agora caso precise de cuidados devido ao COVID-19. O novo coronavírus, COVID-19, está causando grandes interrupções na sociedade americana, já que escolas e muitas em

mercado de ações

- 5 coisas para saber sobre potássio

- 5 coisas para saber sobre negociação automática

- 4 coisas que você deve saber sobre um comerciante de commodities

- 3 coisas para saber sobre o setor de tecnologia

- 4 coisas a saber sobre as opções de taxa de juros

- 3 coisas a saber sobre taxas de anuidade diferida

- 50 coisas que aprendi sobre dinheiro

- 7 coisas que você não sabia sobre os padrões soberanos

-

O que saber sobre a redução de impostos do coronavírus

O que saber sobre a redução de impostos do coronavírus Este artigo foi verificado por nossos editores e por Christina Taylor, MBA, gerente sênior de operações fiscais da Credit Karma Tax®. O impacto financeiro da pandemia COVID-19 estimulou os governos...

-

Arquivamento de impostos para um S-corp? Aqui estão algumas coisas que você deve saber sobre o Form 1120S.

Arquivamento de impostos para um S-corp? Aqui estão algumas coisas que você deve saber sobre o Form 1120S. Este artigo foi verificado por nossos editores e um membro da equipe de especialistas do produto Credit Karma Tax®, liderado pelo Gerente Sênior de Operações Christina Taylor . Quer você seja um ...