8 estoques de consumo com probabilidade de bom desempenho em 2019

Tarde, Os consumidores indianos estão gastando menos com tudo - desde pasta de dente até carros. Os últimos seis meses viram a demanda fraca e as vendas menores em setores cruciais, como bens de consumo de rápido movimento, e indústrias automobilísticas.

Pesquisa do maior credor do país, Banco estatal da Índia, mostra que das 384 empresas estudadas, 330 viram um crescimento negativo na linha média e final no quarto trimestre do ano fiscal de 2019.

Mas isso garante uma correção nos estoques de consumo?

Na verdade, não!

Uma das razões para o enfraquecimento do desempenho podem ser as eleições em andamento, que atraíram financiamento maciço da India Inc. e de indivíduos. Desenho de dicas de 2009 e 2014, os consumidores costumam adiar compras caras durante o período que antecede as eleições.

Mas, hora extra, as coisas vão se normalizar, e a história do consumo recuperará seu ímpeto a partir do segundo trimestre do ano fiscal de 2020.

Algumas das ações, um investidor poderia olhar com uma visão de longo prazo são elucidados como em:

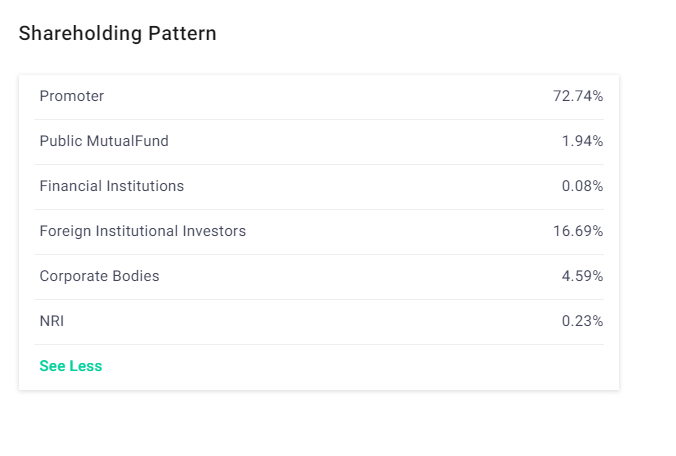

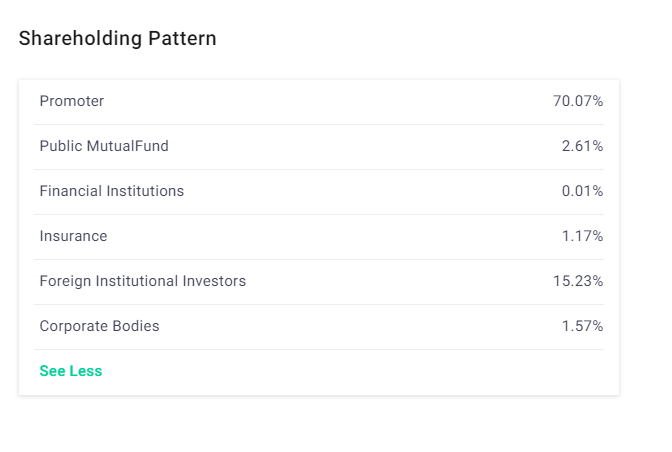

1.Emami Ltd

FundamentalsMarket Cap 17, 016 CrEPS (TTM) $ 6,77 Valor do livro $ 44,85 Valor facial $ 1,00 Indústria P / E25,91P / E27,7P / B8,36 Div. Rendimento 0,93%Emami Ltd (Emami) é uma das empresas líderes de saúde e pessoais na Índia, com marcas como BoroPlus, Navratna, Justo e Bonito e Bálsamo Zandu.

Emami, estabelecido em 1974, tem um portfólio de mais de 250 produtos baseados em formulações ayurvédicas em segmentos como cuidados com os cabelos, cremes e loções para a pele, talco, etc. A empresa comercializa e vende seus produtos para mais de 60 países por meio de sua forte rede de distribuição.

Você deve considerar a compra deste estoque?

Emami é uma peça sobre os problemas do estilo de vida da nova era. Portanto, as principais marcas da empresa, como Navratna, Boroplus, Zandu Balm, e Kesh King, irá desfrutar de uma penetração mais profunda.

A empresa também reduziu sua dependência do canal de atacado e está expandindo seu canal direto de distribuição. Esses fatores provavelmente darão ao script um impulso ao longo do tempo.

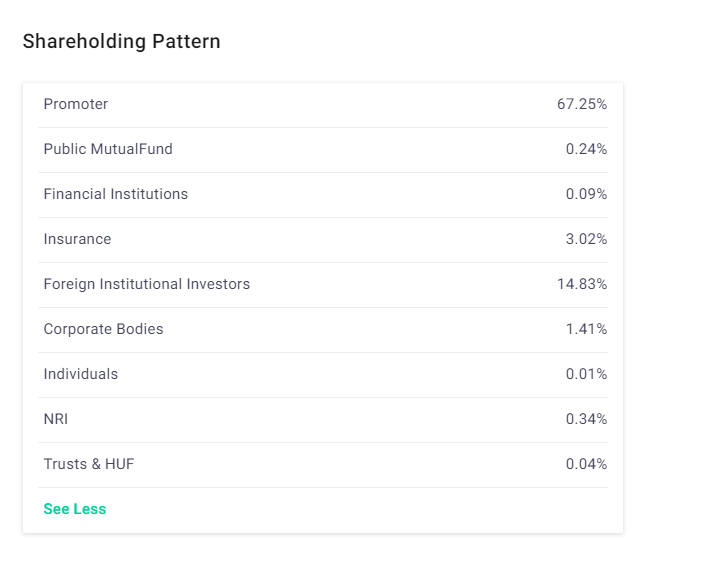

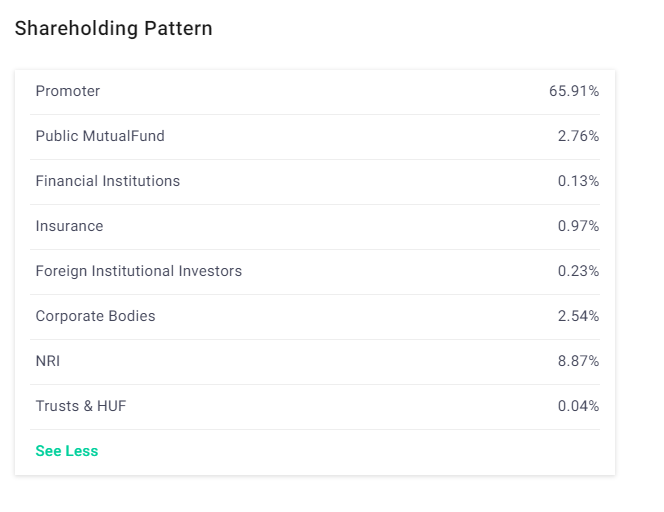

2. Hindustan Unilever Ltd

Fundamentos Capitalização de mercado $$ 3, 66, 972 CrEPS (TTM) $ 27,97 Valor do livro $ 36,34 Valor facial $ 1,00 Indústria P / E25.91P / E70.23P / B46.64Div. Rendimento 1,18%Hindustan Unilever Ltd (HUL) é a maior empresa de FMCG da Índia, com uma forte presença em segmentos como Home &Personal Care, e Alimentos e Bebidas. A empresa possui um forte portfólio de produtos diversificado em 20 categorias.

Iniciado pela Unilever em 1931, a empresa já percorreu um longo caminho na Índia e é conhecida por tocar a vida de dois em cada três indianos.

Você deve considerar a compra deste estoque?

A empresa é conhecida por oferecer forte desempenho operacional em um ambiente de desaceleração da demanda, especialmente no mercado rural.

É provável que a empresa continue apresentando um crescimento decente de ganhos, devido ao seu forte portfólio de marcas, forte base de distribuição, e sinergia, devido à aquisição da GSK Consumer and Healthcare Ltd. Além disso, a empresa pode ver o renascimento da demanda rural por causa de monções melhores do que o esperado.

Por isso, o script continua sendo um nome favorito de todos os tempos no setor.

3. Britannia Industries Ltd

FundamentalsMarket Cap $ 63, 747 CrEPS (TTM) ₹ 48,23Valor do livro ₹ 176,98Valor facial ₹ 1,00Indústria P / E36.66P / E31.71P / B14,99 Div. Rendimento 0,47%A Britannia Industries Ltd (BIL) é uma das empresas mais antigas da Índia, com mais de um terço do mercado indiano. A empresa possui um forte portfólio em segmentos como biscoitos, pão, negócios de bolo e bolachas.

É conhecida por suas principais marcas, como Tiger, Britannia 50:50, Dia bom, Britannia Treat, Marie e muitos mais.

Você deve considerar a compra deste estoque?

Apesar da desaceleração do crescimento do volume do mercado rural, a empresa continua comprometida com sua inovação. O impulso contínuo de inovação, resultando em categorias de aumento de margem, provavelmente aumentará tanto a receita quanto a receita da empresa.

Acreditamos na melhora do consumo geral; a empresa testemunhará um renascimento da demanda. Além disso, a empresa, por meio de sua inovação de produto, renovação, foco na produtividade e eficiência, está em posição de apresentar crescimento de ganhos acima da média.

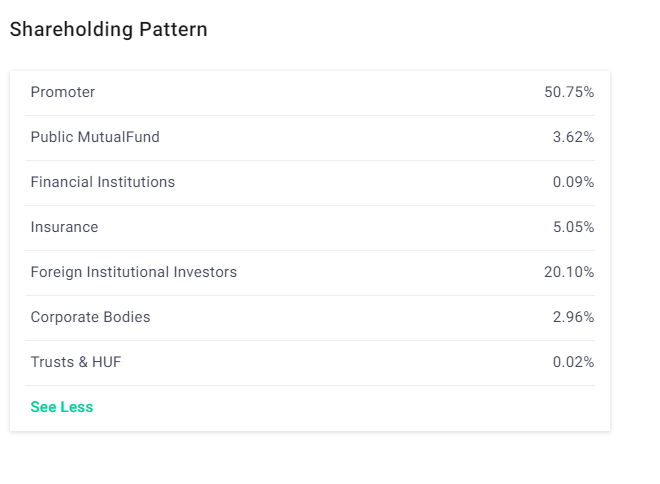

4. Dabur India Ltd

Capitalização de mercado $$ 66, 307 CrEPS (TTM) ₹ 8,17 Valor do livro ₹ 31,88 Valor facial ₹ 1,00 Indústria P / E25.91P / E48.82P / B11.77 Div. Rendimento 2%Dabur India Ltd. (DIL) é a quarta maior empresa de FMCG da Índia e atende cuidados de saúde, segmento de higiene pessoal e alimentação. A empresa possui algumas das marcas notáveis, como Hajmola, Pudin Hara, Dabur Chyawanprash, Glicose D, Odonil, Odomos, Vatika, Gulabri, etc.

Você deve considerar a compra deste estoque?

DIL ganhou participação de mercado em todas as suas categorias, exceto para homecare e skincare, devido à competição de Patanjali.

Contudo, a empresa está bem posicionada para se beneficiar do foco do governo em reviver o consumo rural. Além disso, o CEO recém-nomeado está empenhado em consolidar os investimentos A&P, ou seja, investimentos desproporcionais em marcas poderosas, como Dabur Amla, Dabur Red, Real, etc.) em vez de marcas marginais.

A administração acredita que essas marcas poderosas têm um mercado amplamente inexplorado, proporcionando assim uma oportunidade imensa de expansão.

Por isso, a empresa provavelmente se beneficiará com o sucesso de novos lançamentos, escalando marcas poderosas, estratégia de marketing, distribuição mais profunda para o mercado rural, e recuperação da demanda rural.

Por isso, o script continua sendo uma escolha favorita no setor, particularmente após a correção recente, com um horizonte de investimento de longo prazo.

5. Pidilite Industries Ltd

Capitalização de mercado $$ 59, 832 CrEPS (TTM) $ 18,38 Valor do livro $ 77,12 Valor facial $ 1,00Industry P / E24.92P / E62.15P / B15.27Div. Rendimento 0,51%Pidilite Industries Ltd (PIL) é um nome conhecido no mercado de adesivos.

Constituído em 1969; a empresa emergiu como líder de mercado em adesivos e selantes, produtos químicos de construção, cores de passatempo, e emulsões de polímero na Índia.

Algumas das marcas notáveis da empresa incluem - Fevicol, Dr. Fixit, Fevikwik, M-Seal, Ranipal, etc.

Você deve considerar a compra deste estoque?

Os especialistas prevêem que o crescimento do volume seja saudável em cerca de 12% a médio prazo. O crescimento será liderado por uma recuperação da demanda da C&B, em meio a melhores monções e maiores gastos do governo na Índia rural.

Por isso, você pode permanecer positivo quanto às perspectivas de crescimento da empresa, considerando que é líder de mercado em muitas das categorias de adesivos de consumo e comanda o poder de precificação. Por isso, o scrip permanece favorável com suporte de um balanço forte, taxas de retorno saudáveis, e implantação eficiente de caixa para expansão inorgânica.

6. Hatsun Agro Product Ltd

Capitalização de mercado 11, 628 CrEPS (TTM) $ 0,17Valor do livroNAValor do livro $ 1,00Industry P / E36.66P / E875.37P / BNADiv. Rendimento 0,01%Hatsun Agro Product Ltd (HAPL) foi incorporada em 1970 por R.G.Chandramogan. Localizada em Tamil Nadu, a empresa começou a comercializar leite fresco em bolsas em 1993 e passou a fabricar laticínios a partir de 2003.

A empresa é hoje a maior empresa privada de laticínios do país. A empresa também é controladora da Arun Ice Cream, que passa a ser uma das marcas mais procuradas no sul da Índia.

Você deve considerar a compra deste estoque?

A força central da empresa reside no leite e produtos lácteos, que é cerca de 94% da receita total, dos quais o leite contribui com cerca de 65%, enquanto o restante são produtos de valor agregado.

A empresa está mudando o mix de produtos para obter melhores receitas e lucratividade.

A empresa também está em modo de expansão, e o ciclo de investimentos pode acabar nos próximos trimestres. Você pode estar otimista quanto ao crescimento da empresa e aos fatores que estão liderando a expansão do setor.

Você também pode permanecer confiante no crescimento da empresa e nos elementos que resultaram no desenvolvimento do setor. Por último, uma mudança do setor não organizado para o organizado provavelmente beneficiará a empresa.

7. The Bombay Burmah Trading Corporation Ltd

Capitalização de mercado $$ 8, 334 CrEPS (TTM) ₹ 39,76 Valor do livro ₹ 567,25 Valor facial ₹ 2,00 Indústria P / E28,76P / E30.04P / B2.11Div. Rendimento 0,08%A Bombay Burmah Trading Corporation Limited (BBTCL) foi fundada em 1863 como uma empresa pública e pertence ao Grupo Wadia. A empresa obteve grande sucesso no negócio de teca e agora diversificou-se para o chá, café, produtos odontológicos, e laminados de fórmica.

Você deve considerar a compra deste estoque?

Para o valor de investimento total da BBTCL, 95% é uma contribuição da Britannia Industries Ltd. Quanto à BBTCL, a empresa, além de investimentos em empresas do grupo, também detém ricos ativos, como enormes plantações, e também parcelas de terra supostamente significativas.

Isso ajudou a empresa a obter uma avaliação premium. Dado um futuro saudável para a Britannia em um setor como o FMCG, O BBTCL também continua sendo um script favorável para investimentos no médio prazo.

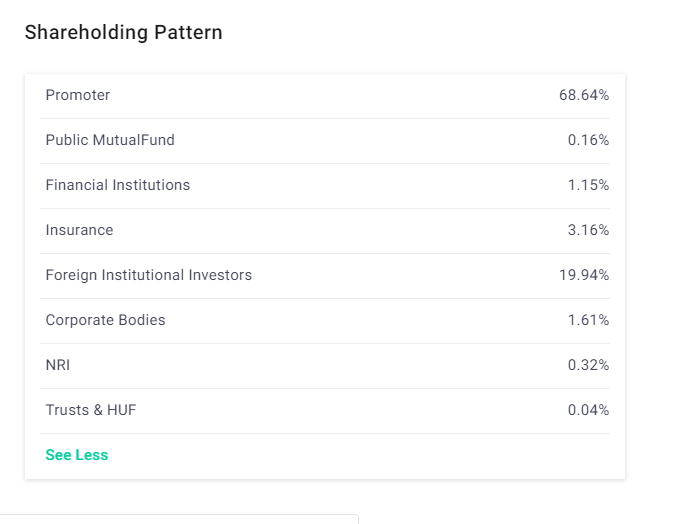

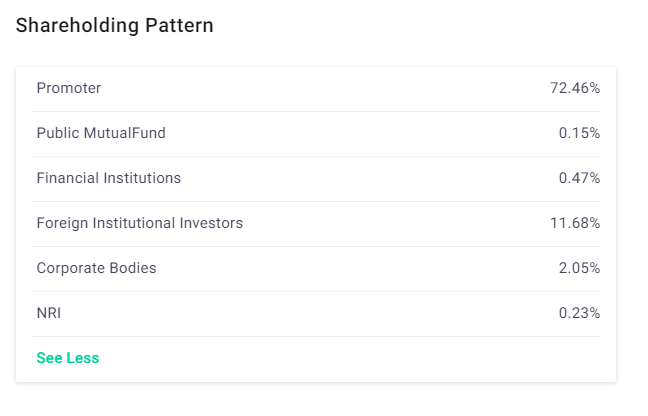

8. GlaxoSmithKline Consumer Healthcare Ltd.

Capitalização de mercado 29, 486 CrEPS (TTM) $ 216,10 Valor do livro $ 906,49 Valor facial $ 10,00Indústria P / E36.66P / E42.12P / B7.73Div. Rendimento 1,1%GlaxoSmithKline Consumer Healthcare Ltd (GCHL) está envolvida no negócio principal de fabricação de bebidas saudáveis sob a marca Horlicks.

Em outubro de 1958, com o apoio do Maharaja, a empresa foi incorporada como Hindustan Milkfood Manufacturer (HMML) para produzir Horlicks. Eventualmente, com vários investimentos, fusões, e investimentos estratégicos, o dia atual GCHL entrou em vigor.

Você deve considerar a compra deste estoque?

A GCHL tem testemunhado um forte crescimento na receita, impulsionado pelo crescimento do volume em todos os canais e portfólios. A empresa também está envolvida em propaganda agressiva, marketing, e atividade promocional. Isso ajudou a empresa a aumentar sua penetração em diferentes setores da sociedade.

A empresa foi recentemente adquirida pela FMCG major HUL e é provável que veja o benefício da sinergia chegando ao longo do tempo. Por isso, com uma rede de distribuição aprimorada, aumento da participação de mercado de produtos e segmentos essenciais, juntamente com as sinergias do HUL, é provável que beneficie a empresa a longo prazo.

Feliz investimento!

Aviso Legal:As opiniões expressas nesta postagem são do autor e não de Groww. Groww não aconselha ou endossa os estoques específicos mencionados neste artigo.

-

10 ações de automóveis a serem observadas em 2019

A indústria automotiva na Índia é a quarta maior do mundo, sendo a Índia o quarto maior fabricante de automóveis e o sétimo maior fabricante de veículos comerciais. As vendas domésticas de automóvei

-

8 estoques de consumo com probabilidade de bom desempenho em 2019

Tarde, Os consumidores indianos estão gastando menos com tudo - desde pasta de dente até carros. Os últimos seis meses viram a demanda fraca e as vendas menores em setores cruciais, como bens de consu

Habilidades de investimento em ações

- Três maneiras de negociar ações

- O que acontece com as ações que chegam a zero?

- Quando os estoques baratos são apenas estoques baratos

- Já estamos em um mercado em baixa?

- Melhores ações de grande capitalização na Índia

- O que são ações do tesouro?

- Ações a serem observadas enquanto a Índia se prepara para se tornar uma economia de US $ 5 trilhões

- Principais ações da FMCG na Índia

-

O que é estoque:guia para o que são ações e como são criadas

O que é estoque:guia para o que são ações e como são criadas O que é estoque? p O que é estoque? A palavra é usada livremente para descrever a propriedade no mercado de ações com base em uma empresa específica. Mas quando você compra ações de uma empresa, exat...

-

13 ações com fundamentos fortes que podem ter retornos estáveis em 2020

13 ações com fundamentos fortes que podem ter retornos estáveis em 2020 O ano fiscal de 2019 foi um ano de recuperação da perturbação causada por eventos como a desmonetização e implementação do Imposto sobre Mercadorias e Serviços. Apoiada nos investimentos públicos, a e...