10 ações de automóveis a serem observadas em 2019

A indústria automotiva na Índia é a quarta maior do mundo, sendo a Índia o quarto maior fabricante de automóveis e o sétimo maior fabricante de veículos comerciais.

As vendas domésticas de automóveis aumentaram em ~ 7% CAGR entre FY13-19 com 30,92 milhões de veículos fabricados em FY2019. Em termos de valor, a indústria automotiva indiana (incluindo a fabricação de componentes automotivos) provavelmente alcançará Rs. 16-18 trilhões em 2026.

O governo pretende desenvolver a Índia como um centro de manufatura global, bem como um centro de pesquisa e desenvolvimento (P&D). Além disso, o governo também estabeleceu uma meta ambiciosa de vender apenas veículos elétricos no país.

A seguir estão as empresas do setor que parecem promissoras de uma perspectiva de longo prazo -

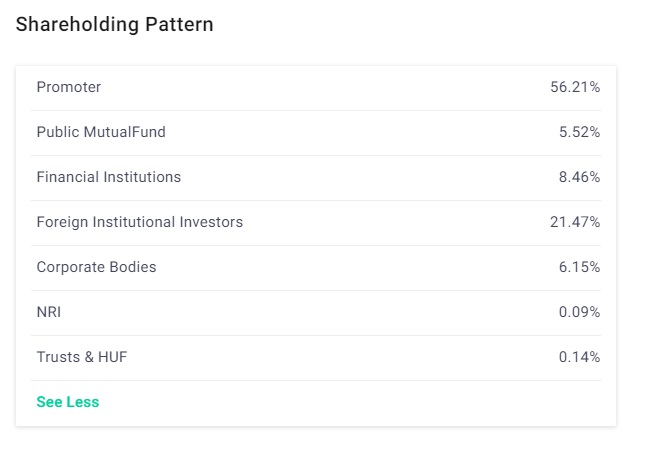

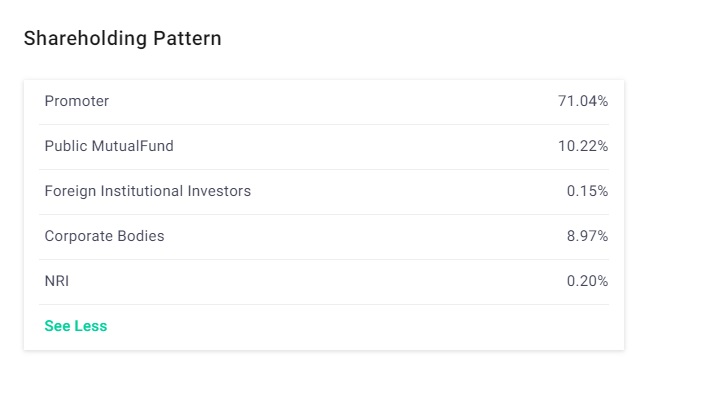

1. Maruti Suzuki India Ltd

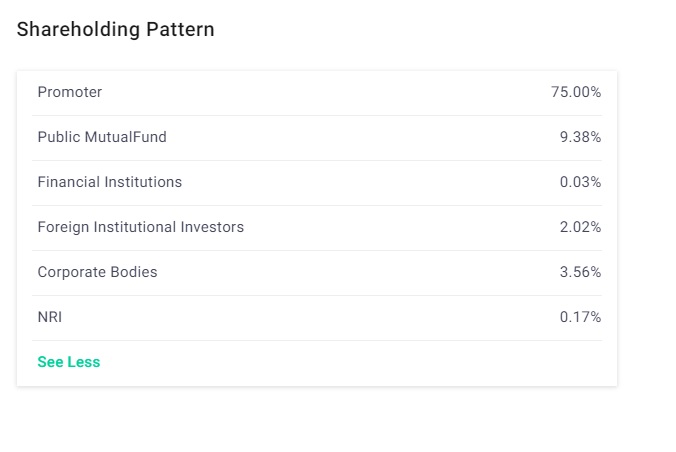

Capitalização de mercado 2, 02, 348 CrEPS (TTM) $ 253,21 Valor do livro $ 1, 408,88Valor Facial $ 5,00Industry P / E8.72P / E25.67P / B4.75Div. Rendimento 1,2%Maruti Suzuki India Limited (MSIL), anteriormente conhecido como Maruti Udyog Ltd, é um fabricante de automóveis na Índia. A empresa é uma subsidiária da empresa japonesa - Suzuki Motor Corporation.

Você deve considerar a compra deste estoque?

MSIL é atualmente o fabricante número 1 na Índia e tem marcas de sucesso em seu portfólio, incluindo Vitara Brezza, Baleno e Alto K10.

A empresa é uma das marcas mais conhecidas e permanece um nome familiar há décadas. O estoque da empresa é igualmente confiável, como seus produtos.

A empresa planeja lançar o hatchback Ignis e o hatchback de desempenho Baleno RS. A empresa também pretende lançar veículos elétricos (EV) na Índia e está comprometida com o plano do governo de usar EVs na Índia.

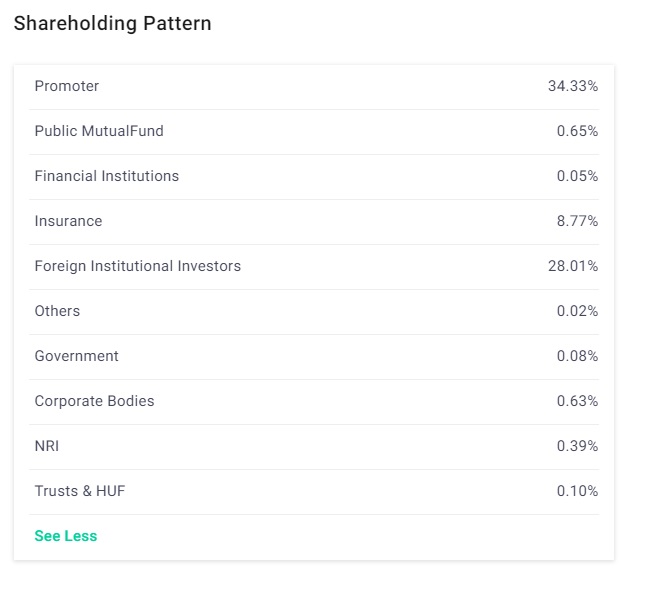

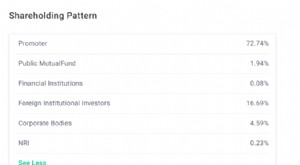

2. Mahindra &Mahindra Ltd

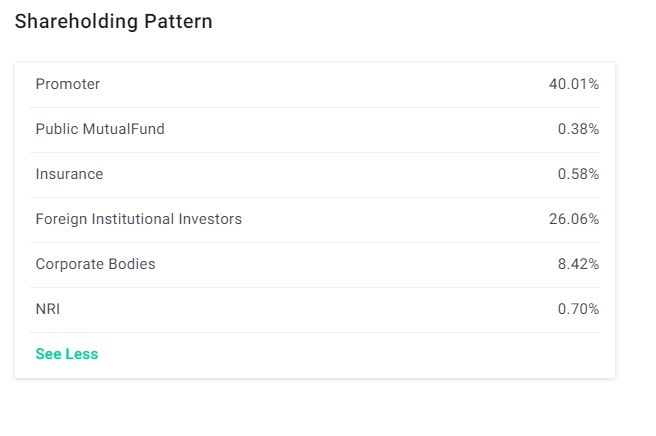

Capitalização de mercado $$ 79, 067 CrEPS (TTM) $ 60,41 Valor do livro $ 294,60 Valor facial $ 5,00Indústria P / E8.72P / E9.2P / B2.16Div. Rendimento 1,2%Mahindra and Mahindra Ltd (M&M) é uma das empresas automobilísticas multinacionais líderes na Índia.

A empresa é uma das maiores fabricantes de veículos em produção na Índia e a maior fabricante de tratores do mundo. É uma parte do Grupo Mahindra, um conglomerado indiano.

Você deve considerar a compra deste estoque?

M&M continua sendo uma das escolhas favoritas dos investidores. A razão é muito simples - a empresa local é uma das maiores fabricantes de veículos utilitários da Índia.

A empresa também tem forte presença no mercado de SUVs por meio de marcas como Scorpio, XUV500, e KUV100. A empresa pretende lançar o Verito EV e o Thar Facelift.

Isso torna a empresa um dos nomes favoráveis. Além disso, a empresa tem forte presença em tratores, que provavelmente aumentará daqui para frente devido à crescente mecanização no setor agrícola.

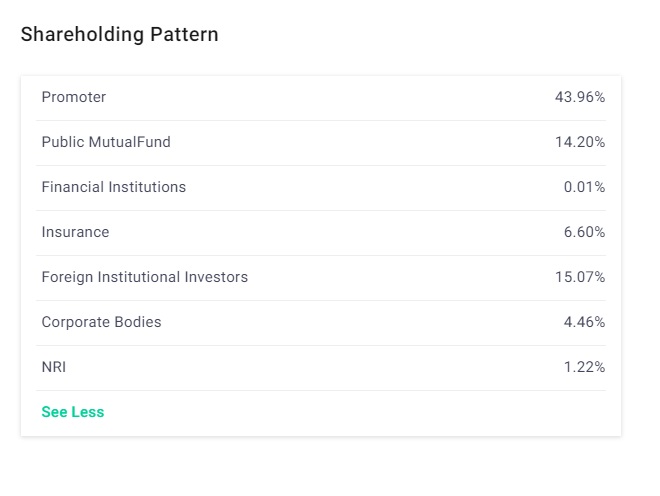

3. Tata Motors Ltd

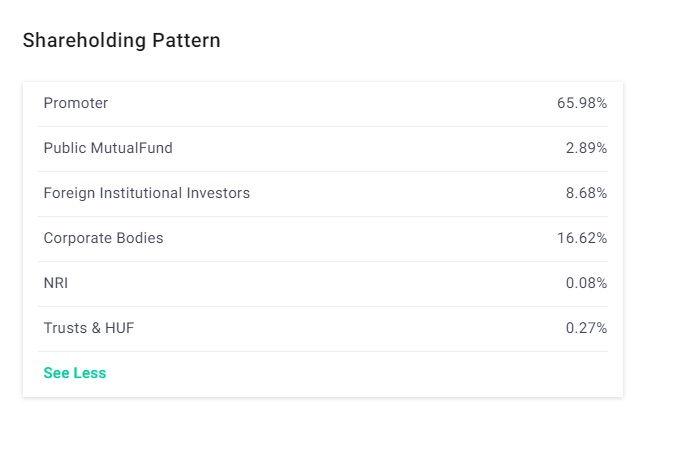

Valor de mercado $ 55, 119 CrEPS (TTM) ₹ -96,35Valor do livro ₹ 236,08Valor facial ₹ 2,00Industry P / E33.8P / E7.21P / B0.81Div. YieldNATata Motors Ltd (TML, anteriormente TELCO - Tata Engineering and Locomotive Company) é uma empresa multinacional de manufatura automotiva com sede em Mumbai.

A empresa pertence ao Grupo Tata e está investida em automóveis de passageiros, caminhões, vans, treinadores, ônibus, equipamento de construção, e veículos militares.

Você deve considerar a compra deste estoque?

O Tata Group dispensa apresentações e é a casa de negócios de maior reputação na Índia e no mundo.

A empresa sempre se manteve como uma empresa bluechip no país. A empresa revelou marcas brilhantes - Tiago, Nexon, Hexa, Tigor, e Kite.

Isso ajudou a empresa a reformular sua posição e provavelmente terá um grande futuro pela frente. Além disso, a empresa tem se beneficiado de sua marca JLR fora da Índia. Esses fatores tornam a ação uma escolha favorável com horizonte de longo prazo.

4. SML Isuzu Ltd

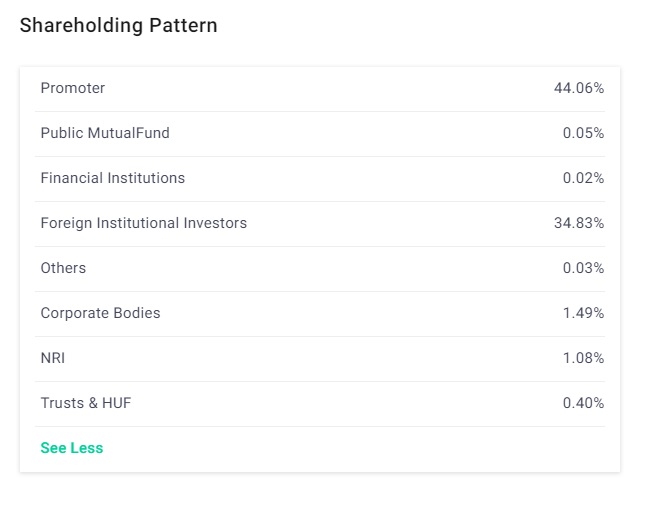

Capitalização de mercado $$ 1, 135 CrEPS (TTM) $ 8,60 Valor do livro $ 272,99 Valor facial $ 10,00Industry P / E33.8P / E133.54P / B2.87Div. Rendimento 0,2%SML Isuzu Ltd (SIL) é um fabricante de veículos comerciais fundado em 1983. A empresa fabrica e vende ônibus, ambulâncias, e veículos customizados. Sumitomo Corporation e Isuzu Motors detêm 44% e 15% das ações da empresa.

8 estoques de consumo com probabilidade de bom desempenho em 2019

Você deve considerar a compra deste estoque?

A empresa Isuzu é pioneira em tecnologia de motores diesel há mais de dez décadas. A empresa tem trabalhado para marcar uma presença forte no mercado doméstico de automóveis de passageiros com suas marcas como DMax V-Cross.

Com a recuperação da atividade econômica, os segmentos que cobrem a escola, escola Superior, funcionários, ambulância, etc. tem grandes perspectivas de crescimento a médio prazo. A empresa também investiu na expansão da capacidade, desenvolvimento de produto, e a atualização da infraestrutura da fábrica provavelmente apoiará o crescimento do volume.

Por isso, espera-se que as ações tenham um bom desempenho se forem mantidas por um horizonte de longo prazo.

5. Baterias Amara Raja

Amara Raja Batteries Ltd (ARBL) é a empresa principal do Grupo Amara Raja. A empresa é uma das maiores fabricantes de baterias de chumbo-ácido, que é usado para aplicações industriais e automotivas.

Os produtos da empresa são exportados para 32 países em todo o mundo.

Você deve considerar a compra deste estoque?

Era uma vez, as baterias da exide eram usadas apenas para recarregar baterias. Em seguida, vieram as baterias Amaron em 2000, que prejudicaram o monopólio da Exide.

As baterias cresceram ao longo do tempo para se tornarem fornecedores oficiais de baterias para Maruti, Tata Motors, General Motors, e Hyundai. A empresa por trás da Amazon não é outra senão Amara Raja. A empresa agora se tornou um dos nomes favoritos dos investidores.

A ARBL cresceu devido à combinação de inovações tecnológicas (primeiro a apresentar sem manutenção, cobrado de fábrica, baterias de garantia estendida), propaganda e marketing espirituosos, diferentes canais de distribuição, juntamente com preços competitivos e eficiência operacional.

Por isso, é provável que a empresa tenha um bom desempenho, como vem fazendo no longo prazo.

6. Wabco Índia

Wabco Índia é uma subsidiária do grupo Wabco, que é um fornecedor de tecnologia que aumenta a segurança, eficiência, e conectividade de veículos comerciais.

Você deve considerar a compra deste estoque?

O gigante global da frenagem e da suspensão a ar se formou há mais de quinze décadas.

A empresa, com sede na Bélgica, fornece seus produtos para OEMs como Mahindra e Mahindra, Tata Motors e outros. Mahindra, Tata, e outros OEMs importantes.

A empresa possui um sistema livre de dívidas, balanço de caixa excedente e atinge índices saudáveis de retorno de 20% +, proporcionando assim uma margem de segurança razoável.

7. Subros Ltd

A empresa é um player significativo no fornecimento de ar condicionado para fabricantes de automóveis. A empresa é formada como resultado de uma aliança entre a Denso, Suzuki Motors e família Suri.

Você deve considerar a compra deste estoque?

A empresa iniciou sua fábrica fabricando apenas 15.000 unidades no primeiro ano, que agora cresceu para 1,5 milhão de unidades nos dias de hoje.

A história de crescimento de longo prazo permanece atraente dada - (i) nova adição de capacidade, (ii) novo produto e tecnologia e desenvolvimento, (iii) aumento da participação de mercado, (iv) impacto positivo da implantação das normas BS VI e (v) pick up robusta no segmento de caminhões e radiadores.

Por último, desalavancagem do balanço, juntamente com fluxo de caixa livre consistente e índices de melhoria, tornar a empresa um script favorável.

8. Minda Industries Ltd

Minda Industries Ltd (MIL), iniciado em 1958, é um fornecedor líder de nível 1 de soluções automotivas para OEMs. A empresa, com sede em Manesar, Índia, tem 52 fábricas, centros de design, e escritórios de sourcing em todo o mundo.

A empresa fabrica principalmente interruptores de 2 rodas, conjuntos de guiador, sensores, atuadores, controladores, Interruptores de 4 rodas, lâmpadas e buzinas automotivas, baterias e similares.

Você deve considerar a compra deste estoque?

A empresa atua indiretamente na expansão do setor automotivo na Índia. A empresa tem um portfólio de produtos diversificado com mais de 20 produtos diferentes e vem com um fluxo constante de receita de vários produtos, como iluminação, acústica, e está bem posicionada para se beneficiar do ambiente regulatório em mudança na indústria, juntamente com a crescente penetração de produtos eletrônicos em veículos.

MIL anunciou recentemente o projeto de uma roda de liga leve 2W com um gasto de Rs. 300 crore, com uma capacidade de 3 rodas lakh por mês.

É provável que a empresa se beneficie da crescente demanda por rodas de liga leve. Por isso, o futuro parece promissor para a empresa.

9. Jamna Auto Industries Ltd

Jamna Auto Industries Ltd (JAI) é uma empresa multinacional indiana que fabrica sistemas de suspensão de molas automotivas.

A empresa é a maior fabricante de molas de suspensão automotiva da Índia e está entre os três maiores fabricantes globalmente.

A JAI tem oito fábricas na Índia que produzem produtos como mola cônica ou multifolhada, primavera parabólica, suspensão do eixo de elevação e sistema de suspensão a ar. A empresa tem uma presença significativa no mercado de exportação com produtos comercializados em mais de 25 países.

Você deve considerar a compra deste estoque?

A empresa tem testemunhado um forte crescimento no número de vendas impulsionado por um ganho na participação de mercado e um aumento robusto no volume de CV.

É provável que a empresa veja um crescimento mais rápido do que a indústria de CV, já que os produtos parabólicos e outros, como o eixo de elevação e a suspensão de elevação, devem ganhar impulso nos próximos anos.

A participação desses produtos provavelmente aumentará no futuro, ajudando assim a amortecer os níveis de rentabilidade. A empresa também está focada em aumentar seu alcance no negócio de exportação de margem alta para reduzir sua dependência de OEMs domésticos e reduzir sua exposição ao negócio cíclico de CV.

Por isso, a empresa continua a ser uma escolha favorável ao preço atual para um horizonte de longo prazo.

10. Automotive Axles Ltd

Automotive Axles Limited (AAL), estabelecido em 1981, é uma joint venture entre Kalyani Group e Meritor Inc., EUA. A empresa tem suas fábricas localizadas em Karnataka e Jharkhand.

A empresa se dedica à fabricação de eixos motrizes, eixos não motrizes, eixos de direção dianteiros, eixos especiais e de defesa, e freios a disco e tambor.

O mercado AAL distribui seu produto em ambos, mercado nacional e internacional com fabricantes de caminhões e ônibus sendo seus principais clientes.

Você deve considerar a compra deste estoque?

Embora a indústria de CV esteja enfrentando ventos contrários de curto prazo, como crise de liquidez, aumento das taxas de juros, e custos de combustível, a demanda de longo prazo parece intacta devido à implementação das normas BS VI, e política de scrappage.

A empresa é líder de mercado no negócio de eixos e está bem posicionada para obter negócios incrementais de sua clientela, caso alguma das regulamentações seja concretizada.

Por isso, o forte crescimento da linha superior, margens saudáveis, taxas de retorno saudáveis, balanço limpo, e o potencial de crescimento atraente, juntamente com a expansão da capacidade, tornam a empresa uma escolha favorita para o longo prazo.

Feliz investimento!

Aviso de isenção de responsabilidade:as opiniões expressas nesta postagem são de responsabilidade do autor e não de Groww

-

Seis fundos com melhor foco para observar em 2019

Apenas alguns nomes de grande capitalização trabalharam como guarda-chuva para gestores de fundos e investidores de varejo no ano passado. É provável que a tendência continue, dadas as eleições gerais

-

8 estoques de consumo com probabilidade de bom desempenho em 2019

Tarde, Os consumidores indianos estão gastando menos com tudo - desde pasta de dente até carros. Os últimos seis meses viram a demanda fraca e as vendas menores em setores cruciais, como bens de consu

Artigos em Destaque

- 7 principais estoques de petróleo para 2021

- 10 principais ações financeiras para 2021

- Ações a serem observadas durante as próximas eleições

- 5 ações para iniciantes:comece com ações estáveis

- As 3 principais ações em cada categoria a serem observadas em 2021

- Ações a serem observadas enquanto a Índia se prepara para se tornar uma economia de US $ 5 trilhões

- 9 melhores ações do setor agrícola na Índia

- 5 coisas a observar ao investir em ações que pagam dividendos

-

Como comprar e vender ações para iniciantes

Como comprar e vender ações para iniciantes p Comprar e vender ações pode ser uma experiência desafiadora e um tanto intimidadora para iniciantes. Quais ações comprar e quando comprá-las, e quando vender, são duas preocupações com as quais todo...

-

Como investir em ações de dividendos para iniciantes

Como investir em ações de dividendos para iniciantes Ações de dividendos podem ser uma maneira útil de construir sua carteira de investimentos enquanto você trabalha na construção de riqueza de longo prazo. Mais, você pode experimentar um aumento na rec...