Encontrando valor na avaliação de risco beta

- Beta =Covariância da taxa de retorno do ativo versus a taxa de retorno do mercado / variação da taxa de retorno do mercado

- A taxa de juros livre de risco + Beta * (prêmio de risco)

-

O que é inventário de MRO? Um guia especializado

p A maioria das empresas precisa manter um estoque de peças de reposição, suprimentos e outros materiais que ajudam a manter seus negócios funcionando. Os fabricantes precisam de componentes e ferrame

-

Como comprar em um ICO (oferta inicial de moeda)

Tudo o que você precisa saber sobre ICOs Explicamos o que é uma oferta inicial de moeda (ICO) e como comprar um ICO. Para começar, você precisará de uma carteira de criptomoeda e um pouco de criptom

-

Donald Trump realmente inspirou o mercado de ações dos EUA a novos patamares?

Em meio à pompa de uma posse presidencial e ao fervor dos protestos em massa que se seguiram, você pode ter ouvido os aplausos dos corretores financeiros como o índice de ações de referência dos EUA,

-

Como obter um cartão temporário do Medicaid

Você foi aprovado para Medicaid, mas nenhum cartão chegou. Alternativamente, seu cartão Medicaid poderia ter sido perdido, danificado ou roubado. Isso pode ser bastante perturbador, especialmente se v

Base de estoque

-

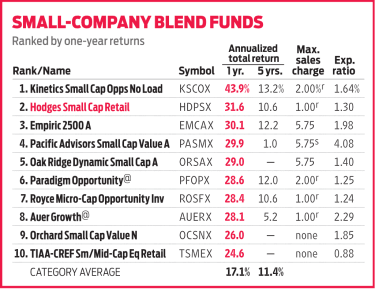

Hodges Small Cap Fund está de volta aos trilhos

Hodges Small Cap Fund está de volta aos trilhos Na última verificação, a equipe em Hodges Small Cap (HDPSX) havia encontrado apenas 48 ações de que gostavam o suficiente para possuir - mas não por falta de procura. Porque ações de pequena capital...

-

Revisão da Consumers Credit Union

Revisão da Consumers Credit Union Millennial Money fez parceria com CardRatings e creditcards.com para nossa cobertura de produtos de cartão de crédito. Dinheiro Milenar, CardRatings e creditcards.com podem receber uma comissão dos em...

-

Como se inscrever para o vale-refeição como um estudante universitário

Como se inscrever para o vale-refeição como um estudante universitário Os alunos são elegíveis para SNAP se atenderem aos requisitos de renda e trabalho. p Em resposta à pandemia COVID-19, O Congresso expandiu os benefícios do SNAP (às vezes chamados de vale-refeição) pa...

-

Investir em ouro? Conheça as implicações fiscais

Investir em ouro? Conheça as implicações fiscais Ao compartilhar conselhos sobre dinheiro e investimentos, muitas pessoas recomendam possuir ouro. “Nunca foi inútil, Eles dirão, junto com, “Eles não estão fazendo mais disso.” Eles estão certos, ...