Posso sacar meu RRSP enquanto obtenho EI?

Um Plano de Poupança de Aposentadoria Registrado (RRSP) é o equivalente canadense a uma Conta de Aposentadoria Individual. O RRSP é uma forma popular de os canadenses economizarem para a aposentadoria. Ele permite que as pessoas invistam dinheiro em uma conta protegida por impostos. As pessoas só pagam impostos quando retiram dinheiro da conta. A maior parte do dinheiro do RRSP é investido em fundos mútuos, embora outros veículos de investimento sejam possíveis. O termo "EI" refere-se a "Seguro de Emprego, "que é o dinheiro que as pessoas recebem no Canadá quando estão desempregadas. As pessoas pagam para o fundo de seguro de emprego administrado pelo governo quando trabalham e podem receber benefícios do programa se perderem o emprego.

Levantando um RRSP

Resgatar um RRSP enquanto obtém o Seguro Emprego é uma opção definitiva. Não existem obstáculos que impeçam as pessoas de sacar dinheiro de seu fundo RRSP a qualquer momento. O dinheiro do fundo não está vinculado ao status de emprego da pessoa. Alguns empregadores podem contribuir para um fundo RRSP em nome de seus funcionários, e essas contribuições provavelmente serão interrompidas quando a pessoa deixar a empresa. Mas o dinheiro em uma conta RRSP - tanto as contribuições feitas por um funcionário quanto pelo empregador - podem ser retiradas a qualquer momento.

Tributado na fonte

As pessoas devem estar cientes de que serão tributadas sobre o dinheiro que retirarem de sua conta RRSP. O dinheiro será tributado na fonte, o que significa que o dinheiro será tributado assim que for retirado da conta. O valor típico do imposto na fonte é de 10%. Por exemplo, se uma pessoa sacar $ 5, 000 de sua conta RRSP, ela receberá apenas $ 4, 500. Dez por cento, ou $ 500, será descontada como imposto.

Adicionado à renda

Outra consideração importante é que o dinheiro retirado de uma conta RRSP será adicionado à renda total de uma pessoa para o ano, e o valor do imposto de renda devido ao governo no final do ano incluirá o valor retirado da conta RRSP. Por exemplo, se uma pessoa ganha um salário de $ 50, 000 e retira $ 5, 000 do RRSP, sua renda anual será de $ 55, 000 e a Receita do Canadá avaliará seu imposto de renda com base neste valor. Mas novamente, não há impacto se uma pessoa estiver cobrando o Seguro Emprego. Se uma pessoa cobra seguro de emprego durante todo o ano e retira dinheiro de uma conta RRSP, sua renda bruta para o ano será o valor dos benefícios do Seguro Emprego que ele recebeu, mais a quantia de dinheiro RRSP que ele retirou.

-

Como economizar no seguro de carro durante a pandemia do coronavírus

COVID-19 mudou a maneira como os americanos dirigem. Isso leva a oportunidades de economia no seguro de automóveis. (iStock) Especialistas em segurança fizeram uma observação interessante sobre acid

-

T. Rowe Price Value tem um olho para pechinchas de alta qualidade

Don Bayley Os fundos orientados para o valor passaram por uma fase difícil. Durante a maior parte da última década, As ações com preços de pechincha ficaram atrás do amplo mercado. Isso é o que é tã

-

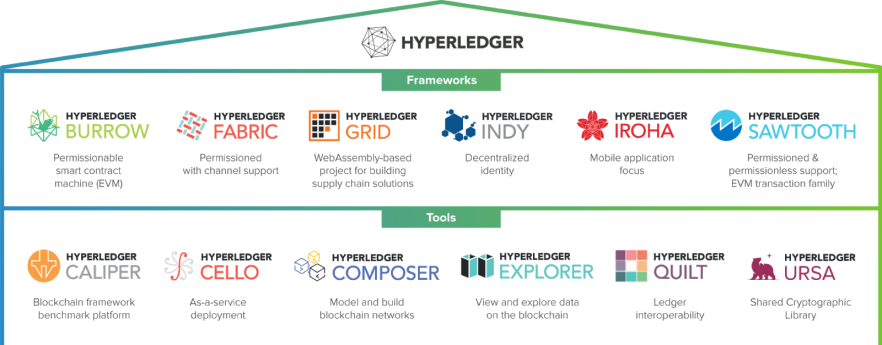

O que é Hyperledger?

A coisa mais importante a reconhecer sobre o Hyperledger é que ele NÃO É UMA EMPRESA, NÃO É UMA CRIPTOCURRÊNCIA, e NÃO É UM BLOCKCHAIN - é por isso que ele não suporta Bitcoin ou qualquer outra crip

-

5 coisas que você nunca deve comprar com seu cartão de crédito

É uma grande tentação:seus bolsos estão vazios, e você precisa desesperadamente daquele café da manhã para sobreviver a essa viagem. Mas não faça isso - não tire o cartão de crédito do bolso. Se você

aposentadoria

-

Vender em maio e ir embora:você deveria em 2020?

Vender em maio e ir embora:você deveria em 2020? Getty Images A sugestão sazonal de vender em maio e ir embora, um ditado estimulado pelo desempenho superior do mercado durante certos meses do ano, é apoiado por números na maioria das vezes. Mas s...

-

Como proteger sua conta de aposentadoria de um hack

Como proteger sua conta de aposentadoria de um hack Ao contrário de suas contas bancárias que são protegidas pela Federal Deposit Insurance Corporation para perdas de até $ 250, 000, não existe essa proteção universal para seus fundos de aposentadoria....

-

Os empréstimos pessoais são seguros para aposentados?

Os empréstimos pessoais são seguros para aposentados? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Como calcular os valores de mercado das ações preferenciais

Como calcular os valores de mercado das ações preferenciais Ações preferenciais são títulos que possuem propriedades tanto de patrimônio líquido quanto de dívida. Ações preferenciais também são conhecidas como ações preferenciais ou preferenciais. Este título ...