O que é um intermediário de seguros?

Definição de intermediário de seguro

p Os rótulos mais comuns que você verá associados ao significado de intermediário de seguros são agente e corretor. Tecnicamente, os corretores trabalham para seus clientes, enquanto os agentes trabalham para as seguradoras. Contudo, agentes e corretores executam muitos dos mesmos tipos de trabalhos. p Ambos coletam informações sobre seus clientes e combinam as necessidades dos clientes com produtos oferecidos por uma ou mais seguradoras. Ambos mantêm certos registros legais e financeiros para as seguradoras, e ambos aconselham os clientes sobre os benefícios e as desvantagens de certos planos de seguro. Por causa dessa grande sobreposição entre agentes e corretores, ambos são freqüentemente chamados de produtores.

Importância da Prevenção de Seleção Adversa

p As seguradoras contam com intermediários para coletar informações completas e precisas sobre clientes em potencial. Isso porque o preço dos produtos de seguro depende dos riscos que cada segurado ou negócio representa para a seguradora. Se os agentes ou corretores não reportarem essas informações à seguradora corretamente, pode cobrar do cliente prêmios indevidos. p Se a seguradora cobrar muito pouco, não coleta dinheiro de prêmio suficiente para cobrir perdas potenciais. Se os prêmios forem muito altos, o cliente acaba subsidiando a perda de outra pessoa e desperdiçando dinheiro. Se isso acontecer com muita frequência, uma seguradora perde sua capacidade de proteger com precisão seus clientes contra perdas. Este é um processo denominado seleção adversa.

Papel dos intermediários

p O papel principal dos intermediários é prevenir a seleção adversa. Ao garantir que cada cliente pague prêmios apropriados, o intermediário protege a capacidade da seguradora de cobrir perdas enquanto protege os clientes contra pagamentos excessivos. Corretores e agentes independentes costumam trabalhar com várias seguradoras, para que possam pesquisar no mercado a melhor seguradora para atender às necessidades de seus clientes. p Por aqui, eles não apenas garantem um prêmio apropriado para uma apólice, mas também encontram apólices que oferecem a cobertura necessária, em vez de impor um único tipo de política a todos, independentemente de seus riscos.

Remuneração de intermediários de seguros

p Os produtores são mais comumente compensados por seus esforços por uma comissão da seguradora para cada apólice que vendem, na maioria das vezes calculado como uma porcentagem do prêmio da apólice. Às vezes, eles também recebem comissões contingentes, com base no desempenho de vendas, índices de sinistralidade de seus clientes ou outros critérios definidos pela seguradora. Adicionalmente, os produtores podem cobrar uma taxa de seus clientes diretamente para a colocação de apólices. p Alguns clientes podem não gostar deste sistema, mas os intermediários fornecem um serviço valioso, protegendo contra a seleção adversa, o que pode acabar custando aos clientes muito mais do que o simples valor da comissão. Avançar, os clientes economizam o tempo que teriam que usar para revisar várias apólices de seguro eles próprios e podem usar a experiência do intermediário para encontrar o plano certo para atender às suas necessidades.

-

Você pode pedir dinheiro emprestado de sua conta de aposentadoria de professores de Illinois (TRS)?

p O Sistema de Aposentadoria de Professores do Estado de Illinois (TRS) oferece benefícios de aposentadoria em tempo integral, professores em regime de meio expediente e substitutos de escolas pública

-

O que é produtividade? Um guia comprovado para melhorar sua produtividade

Bem-vindo a este guia de produtividade. O objetivo deste guia é duplo. Primeiro, Vou definir o que é produtividade. Muitas vezes, tentamos melhorar a produtividade sem saber o que é. Segundo, Eu compa

-

Diretrizes SEBI para o mercado primário

O principal mercado na Índia, assim em outros países, é o mercado onde investidores e empresas negociam ações, opções e outros instrumentos financeiros públicos. Em 2000, o Securities and Exchange Boa

-

5 sinais de que é hora de consultar um conselheiro de crédito

Cerca de 62% dos americanos têm menos de $ 1, 000 em suas contas de poupança, e um em cada três americanos economizou US $ 0 para a aposentadoria. Um dos principais culpados por nossa incapacidade de

seguro

-

Análise de riqueza simples para 2021

Análise de riqueza simples para 2021 p Wealthsimple é uma empresa de gestão de investimentos online com sede no Canadá. Eles foram estabelecidos em 2014 e desde então cresceram para administrar mais de $ 5 bilhões (CAD) em investimentos....

-

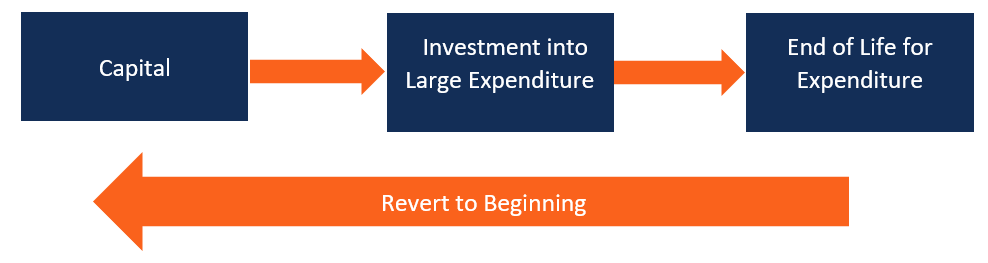

O que é o ciclo de investimento de capital de longo prazo?

O que é o ciclo de investimento de capital de longo prazo? O ciclo de investimento de capital de longo prazo ocorre quando os grandes ativos de capital de uma empresa duram toda a sua vida útil. Os investimentos de capital são geralmente um investimento consi...

-

O que são bens pessoais reais e tangíveis?

O que são bens pessoais reais e tangíveis? Bens imobiliários, como uma casa, não pode ser movido de seu local. Legalmente, propriedade tangível é qualquer propriedade, real ou pessoal, que pode ser tocado. Bens imóveis consistem em terrenos o...

-

O que acontece com a dívida quando o dólar entra em colapso?

O que acontece com a dívida quando o dólar entra em colapso? Nota de um dólar americano. Um colapso do dólar não seria uma coisa boa para a economia dos EUA, ou o mundo, mas pode haver um pequeno forro de esperança para as pessoas que devem dinheiro. A dívida ...