As leis sobre co-assinatura de um empréstimo para automóveis

Responsabilidade Financeira

p A lei federal exige que um credor forneça um aviso de co-signatário, que irá explicar que um co-signatário é responsável por todo o saldo do empréstimo se o tomador principal entrar em default; a responsabilidade não é dividida entre os dois indivíduos. Um credor pode entrar com uma ação contra o co-signatário, e é mais provável que o faça se o co-signatário tiver uma pontuação de crédito melhor e uma situação financeira melhor. A lei de cada estado estabelece um estatuto de limitações para os contratos escritos, como empréstimos para automóveis. O prazo prescricional serve como prazo para a propositura de ação judicial sobre empréstimo inadimplente, e começa a funcionar com o último pagamento efetuado. Um co-signatário pode processar o tomador principal do empréstimo para forçar essa parte a pagar metade do valor devido.

Pontuação de crédito e impostos

p O credor relatará o desempenho do empréstimo às agências de crédito, e quaisquer pagamentos atrasados ou perdidos aparecerão nos relatórios do mutuário e do co-signatário. As leis federais e estaduais sobre cobranças se aplicam a ambas as partes. O empréstimo pode ser atribuído a uma agência de cobrança, que tem o direito de buscar o reembolso por meio de cartas e telefonemas, dentro dos limites estabelecidos pelo Fair Debt Collection Practices Act, uma lei federal. Se um co-signatário concorda em liquidar a dívida por menos do que o valor total, o credor pode relatar a diferença como receita ao IRS, e o co-signatário deve impostos sobre esse valor.

Proteções estaduais para co-signatários

p Alguns estados fornecem proteções adicionais para co-signatários. Em Michigan, por exemplo, um credor deve notificar um co-signatário de que um mutuário principal está atrasado no empréstimo ou inadimplente antes de relatar as informações adversas ao relatório de crédito do co-signatário ou tomar quaisquer ações de cobrança contra o co-signatário. O co-signatário deve ter pelo menos 30 dias para atualizar o empréstimo ou fazer arranjos de pagamento aceitáveis antes que as agências de crédito sejam notificadas. Em alguns estados, se um credor retoma a posse de um carro e depois o vende, pode buscar um co-signatário para qualquer deficiência - a diferença no saldo do empréstimo e o preço de venda. Contudo, as proteções sob a Lei de Ajuda Civil dos Membros do Serviço Federal de 2003 podem ser aplicadas:se você for chamado para o serviço militar ativo, por exemplo, o carro não pode ser retomado sem uma ordem judicial, e o credor não pode buscar uma decisão à revelia se você deixar de comparecer ao tribunal para responder a uma ação judicial.

-

27% dos americanos dizem que o orçamento é um desafio. 3 dicas para facilitar

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Faça a si mesmo estas 5 perguntas antes de comprar uma casa

Se você tem assistido excessivamente à HGTV recentemente, você pode estar pensando que comprar uma casa pode ser a decisão certa para você. Mas #RealMoneyTalk - você está realmente pronto para ser um

-

Onde investir seu dinheiro depois de ter atingido o limite máximo de sua conta de aposentadoria

Você é um super protetor? Você conseguiu contribuir com os valores máximos permitidos em suas contas de aposentadoria 401 (k) ou individuais? Se então, você deve estar se perguntando o que fazer com o

-

Como Obter Meu Último Cheque Stub

O estado pode exigir que você receba um canhoto de cheque apenas se for pago por depósito direto. O Fair Labor Standards Act, que fixam o salário mínimo federal, ao longo do tempo, manutenção de regi

carro

-

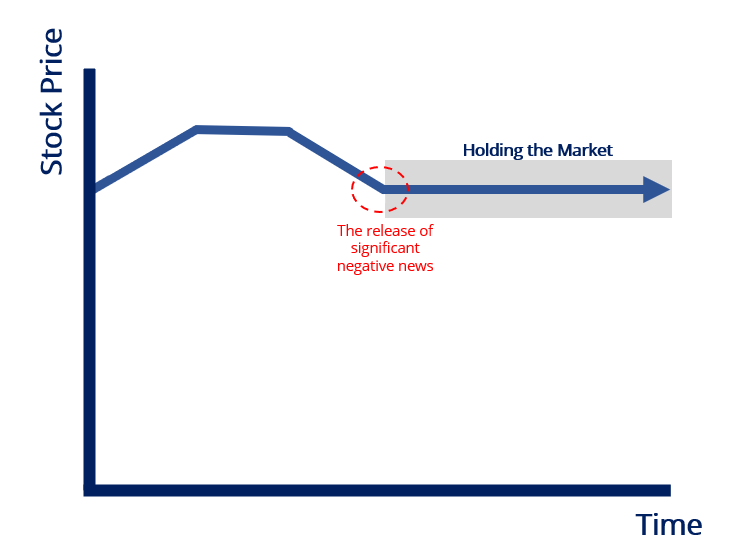

O que está segurando o mercado?

O que está segurando o mercado? Manter o mercado refere-se a um participante (ou participantes) do mercado que coloca ou mantém ordens de compra para um título cujo preço deve cair rapidamente - ou está em processo de queda - normal...

-

Como consertar um cartão de crédito que não desliza

Como consertar um cartão de crédito que não desliza Um terminal comercial pode rejeitar um cartão de crédito sujo. p Saber consertar um cartão de crédito que não é furado pode ajudar a evitar situações embaraçosas. Imagine não poder usar seu cartão de ...

-

Quando você pode se aposentar? Especialistas em aposentadoria avaliam

Quando você pode se aposentar? Especialistas em aposentadoria avaliam p O Google revelou recentemente uma lista das 10 perguntas que os americanos mais fazem sobre a aposentadoria, de acordo com os dados de pesquisa. A FOX Business obteve respostas para as três principa...

-

O que é estoque:tipos,

O que é estoque:tipos, Exemplos e Análise Este artigo descreve os vários tipos de inventário, fornece exemplos do mundo real e cobre o gerenciamento de estoque. Compreender as práticas recomendadas de inventário e técnica...