Troca de inadimplência de empréstimo (LCDS)

O que é um Loan Credit Default Swap (LCDS)?

Um empréstimo de crédito padrão swap (LCDS) é um tipo de derivado de crédito em que a exposição de crédito de um empréstimo subjacente é trocada entre duas partes. A estrutura de um swap de crédito de empréstimo é igual a um swap de crédito regular (CDS), exceto que a obrigação de referência subjacente é estritamente limitada a empréstimos garantidos sindicados, em vez de qualquer tipo de dívida corporativa.

Os swaps de inadimplência de crédito também podem ser referidos como "swaps de inadimplência de crédito somente para empréstimos".

Principais vantagens

- Um empréstimo de inadimplência (LCDS) permite que uma contraparte troque o risco de crédito de um empréstimo de referência por outra em troca de pagamentos de prêmio.

- Um swap de crédito de empréstimo tem a mesma estrutura geral que um swap de crédito normal.

- A diferença é que a obrigação de referência subjacente ao contrato só pode ser empréstimos garantidos sindicados.

Compreendendo uma troca de inadimplência de empréstimo (LCDS)

O LCDS foi introduzido no mercado em 2006. Na época, o mercado aquecido para swaps de inadimplência de crédito mostrou que ainda havia apetite por mais derivativos de crédito, e o LCDS foi amplamente visto como um CDS com a obrigação de referência mudando para dívida sindicalizada em vez de dívida corporativa. A International Swaps and Derivatives Association (ISDA) ajudou a padronizar os contratos usados ao mesmo tempo que a criação de empréstimos sindicalizados garantidos para fins de aquisições alavancadas também estava aumentando.

O LCDS vem em dois tipos. Um LCDS cancelável é frequentemente referido como LCDS dos EUA e geralmente é projetado para ser um produto comercial. Como o nome sugere, o LCDS cancelável pode ser cancelado em uma data combinada ou datas no futuro sem custos de penalidade. Um LCDS não cancelável, ou LCDS europeus, é um produto de hedge que incorpora o risco de pré-pagamento em sua composição. O LCDS não cancelável permanece em vigor até que os empréstimos sindicados subjacentes sejam reembolsados na íntegra (ou um evento de crédito o desencadeie). Como um LCDS dos EUA tem a opção de cancelar, esses swaps são vendidos a uma taxa mais alta do que os swaps não canceláveis comparáveis.

p Um empréstimo de inadimplência (LCDS) usa empréstimos garantidos sindicalizados como sua obrigação de referência, em vez de dívida corporativa.

Swaps de inadimplência de crédito x Swaps de inadimplência de crédito

Tal como acontece com os swaps de inadimplência de crédito regulares, esses contratos de derivativos podem ser usados para proteção contra a exposição de crédito que o comprador pode ter ou para obter exposição de crédito para o vendedor. Um LCDS também pode ser usado para fazer apostas na qualidade de crédito de uma entidade subjacente à qual as partes não tiveram exposição anterior.

A maior diferença entre um LCDS e um CDS é a taxa de recuperação. A dívida subjacente a um LCDS é garantida por ativos e tem prioridade em qualquer processo de liquidação, considerando que a dívida subjacente a um CDS, enquanto sênior compartilha, é júnior em relação a empréstimos garantidos. Portanto, a obrigação de referência de maior qualidade para um LCDS leva a valores de recuperação mais altos se o empréstimo entrar em default. Como resultado, Os LCDSs geralmente são negociados com spreads menores do que os CDS comuns.

Interessantemente, estudos têm mostrado que LCDSs e CDSs das mesmas empresas com o mesmo vencimento e cláusulas negociadas em paridade durante a crise financeira de 2007-2008, mas os ganhos do LCDS foram maiores em quase todos os casos. Em um sentido real, segurar um LCDS neste cenário ofereceu um forte, prêmio sem risco sobre o CDS comparável.

-

Como construir uma casa sem dinheiro para baixo

Construir sua própria casa pode ser uma experiência gratificante. Também pode ser uma das coisas mais difíceis que você já fez. Abordar o projeto com uma compreensão das armadilhas pode ajudá-lo a sup

-

O que é contango?

p O contango ocorre quando o preço à vista é inferior ao preço futuro, ou em outras palavras, os investidores estão dispostos a pagar um prêmio por uma commodity no futuro. Isso causa uma curva de pre

-

Bitcoin:Como o blockchain ajuda a manter um registro das transações?

No tempo de hoje, uma das aplicações mais discutidas da tecnologia popular de blockchain é o Bitcoin. É uma moeda digital virtual que usa a rede ponto a ponto e pode trocar para comprar bens e serviço

-

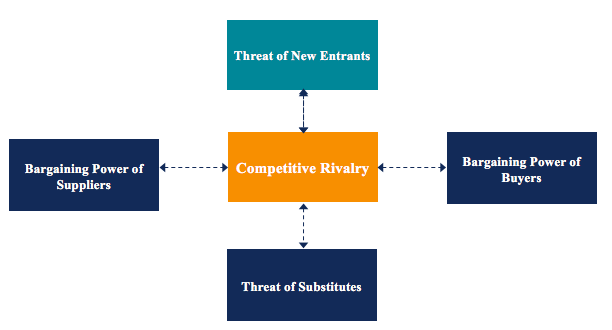

O que é ameaça de novos participantes?

A ameaça de novos participantes, uma das forças na estrutura de análise da indústria das Cinco Forças de PorterIndustry AnalysisIndustry analysis é uma ferramenta de avaliação de mercado usada por emp

Opção

- Requisitos de opções de ações de incentivos

- Visão geral das opções LEAPS (título de antecipação de ações de longo prazo)

- Faça as contas:calculando o risco e o lucro potencial em spreads verticais

- Negociação de opções digitais facilitada

- Introdução ao risco de contraparte

- Obtendo uma educação em troca de opções

-

O que é o contrato a prazo pré-pago variável?

O que é o contrato a prazo pré-pago variável? Um contrato a termo pré-pago variável é uma técnica que os acionistas usam em transações de ações de mercado para descontar em algumas de suas ações para diferir o passivo fiscal devido sobre os ganho...

-

O que são ativos fixos?

O que são ativos fixos? Os ativos fixos referem-se a ativos tangíveis de longo prazo Ativos tangíveis são ativos com forma física e que possuem valor. Os exemplos incluem propriedade, plantar, e equipamento. Os ativos tangív...

-

Exemplo de um orçamento para ajudá-lo a elaborar o seu próprio

Exemplo de um orçamento para ajudá-lo a elaborar o seu próprio Quando você está trabalhando para colocar suas finanças nos trilhos, pode ser útil ver um exemplo de orçamento. Com uma visão melhor do que os outros estão incluindo em seus orçamentos, você pode ter ...

-

Você pode ganhar $ 25 comprando Crypto no Venmo até quinta-feira

Você pode ganhar $ 25 comprando Crypto no Venmo até quinta-feira Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...