A maneira certa de adicionar títulos ao seu portfólio

Getty Images / iStockphoto

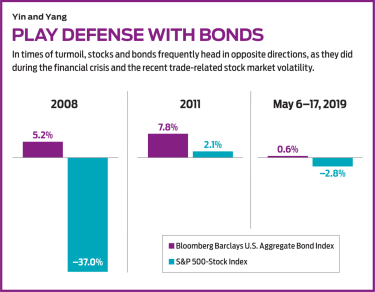

p Especular sobre a direção das taxas de juros é um esporte popular no mercado de títulos. Mas está provando ser um desafio ultimamente. A economia dos EUA está se recuperando, e quando isso acontecer, as taxas de juros dos títulos geralmente aumentam. Mas não desta vez. Para o primeiro trimestre de 2019, o produto interno bruto aumentou a uma taxa anual de 3,2%, em comparação com 2,2% no quarto trimestre de 2018. Mas as taxas dos títulos de 10 anos realmente caíram - de 3,1% em meados de maio de 2018 para 2,4% um ano depois. (Preços e devoluções são a partir de 17 de maio) p Uma explicação pode ser uma desconexão entre crescimento econômico e inflação. Apesar dos aumentos moderados para bons do PIB, a inflação está mansa há sete anos, com média de apenas 1,6%. Ou talvez empresas e investidores estejam esperando que a economia esfrie. Afinal, esta expansão é agora a mais longa em pelo menos 165 anos, desde que os registros foram mantidos. E a estimativa de consenso dos economistas pesquisados pela Indicadores Econômicos Blue Chip é para um crescimento do PIB de apenas 2,3% neste ano. p O motivo pelo qual os investidores em títulos se fixam na direção das taxas de juros é que os preços dos títulos se movem na direção oposta às taxas de juros. Aqui está o motivo:um título é um IOU, uma promessa de que um mutuário - o Tesouro dos EUA, Procter &Gamble, ou o distrito de Three Rivers Park em Minnesota — pagará você em uma data de vencimento definida e, pelo caminho, vai pagar juros. p Em quase todos os casos, esses pagamentos de juros são fixos, em contraste com os pagamentos de dividendos de ações, que a empresa emissora pode variar à vontade. Quando um título é emitido, sua taxa, ou cupom, é definido pelas forças do mercado influenciadas por três fatores. O primeiro é maturidade, ou por quanto tempo o mutuário pode manter o empréstimo antes de devolver o principal; os investidores - os credores, neste caso - querem taxas mais altas por um prazo mais longo. O segundo é o perigo de inadimplência, ou risco de crédito. Quais são as chances de o mutuário ter problemas e deixar de pagar os juros ou o principal? O terceiro fator é o taxa de juros vigente. O risco de taxa de juros refere-se ao fato de que as taxas prevalecentes podem variar amplamente ao longo do prazo do título. p Por exemplo, se você comprar $ 10, 000 títulos do Tesouro rendendo 5% e as taxas sobem para 8%, então, seu título não valerá tanto se você vendê-lo antes do vencimento. Seu preço de mercado cairá. Afinal, os investidores poderão comprar um título semelhante que paga $ 800 em juros por ano, em comparação com seu título pagando $ 500. Se as taxas caírem, Contudo, seu título de 5% valerá mais. Seu preço no mercado aumentará. Se você acha que as taxas de juros cairão nos próximos anos, então você pode ganhar dinheiro comprando hoje (a preços presumivelmente baixos) e vendendo amanhã (a preços mais altos). p Adicionando estabilidade. Mas esse não é um esporte de que gosto. Especular sobre para onde as taxas de juros estão indo é provavelmente uma missão tola. Em vez de, pense em títulos como um lastro ao seu portfólio. Bem implantado, eles dão estabilidade ao seu portfólio, não importa para onde estão indo as taxas de juros. p Quando você monta um portfólio, um princípio sólido como uma rocha é encontrar grupos de ativos que não estão correlacionados. Quando os preços de alguns caem, os preços de outros aumentam - ou, pelo menos, não desça tanto. Ações e títulos são ativos clássicos não correlacionados. Quando as ações sobem acentuadamente, geralmente indica que empresas e consumidores otimistas estão tomando mais empréstimos e antecipando mais inflação, o que, por sua vez, significa taxas de juros mais altas. E essas taxas mais altas equivalem aos preços dos títulos mais baixos. Por outro lado, quando a economia desacelera, as taxas caem, assim, os preços dos títulos aumentam. Por esta razão, títulos de alta qualidade devem ser a parte mais segura de seu portfólio.p Minha preferência é jogar pelo seguro, possuir empresas sólidas ou títulos do governo dos EUA com vencimentos na faixa de sete a 10 anos.p A melhor maneira de se proteger do risco da taxa de juros é construir uma escada. Os títulos de negociação atenuam o risco de que sua carteira sofra um golpe descomunal quando as taxas de mercado prevalecentes subirem. Digamos que você tenha $ 50, 000 para investir. Em vez de colocar todo o dinheiro em títulos com vencimento no mesmo ano, distribuir os vencimentos ao longo de 10 anos. Pague $ 10, 000 para um título que vence em dois anos, outros $ 10, 000 para um título que vence em quatro anos, e assim por diante até o ano 10. Quando o título de dois anos vence, pegue os recursos e compre um novo título com vencimento em 10 anos, e assim por diante. Se as taxas aumentaram, esse novo título vai pagar mais do que o anterior. E você não será um grande perdedor se tiver que vender sua carteira de títulos mais cedo. p Depois, há a questão de quais títulos comprar. É complicado. Títulos emitidos por empresas variam em risco. Um alto rendimento, ou lixo, o título da Chesapeake Energy com vencimento em 2027 rendeu recentemente cerca de 9%; ao mesmo tempo, um classificado mais alto, o título de grau de investimento 2027 do Bank of America rendeu cerca de 3%. Títulos municipais, que são emitidos principalmente por governos estaduais e locais e cujos pagamentos de juros são isentos de impostos federais, pode fazer sentido para contribuintes de alta renda, mas o contrato entre o mutuário e o vendedor costuma ser complexo e opaco. Uma característica do munis é que muitos deles podem ser chamados de ou descontados pelo emissor antes do vencimento se as taxas de juros caírem. p Minha preferência é jogar pelo seguro, possuir empresas sólidas ou títulos do governo dos EUA com vencimentos na faixa de sete a 10 anos. Os títulos do governo dos EUA vêm em duas variedades:aqueles emitidos pelo próprio Tesouro e aqueles emitidos por agências e entidades patrocinadas pelo governo, como a Tennessee Valley Authority ou Fannie Mae. O Tesouro não apenas emite uma grande variedade de dívidas em diferentes vencimentos - variando de notas de quatro semanas a títulos de 30 anos - mas também oferece TIPS, ou títulos do tesouro protegidos contra a inflação, cujos retornos estão ligados à taxa de inflação. Os títulos da agência e do GSE têm uma taxa de juros um pouco mais alta do que os títulos do Tesouro, com pouco ou nenhum risco extra. Você pode comprar títulos de corretoras ou, no caso de títulos do Tesouro, online através de www.treasurydirect.gov.

K7-GLASSMAN.indd

Getty Images

p Para muitos investidores, Contudo, a melhor maneira de adquirir títulos é por meio de fundos mútuos e negociados em bolsa. Infelizmente, a compra de fundos também pode ser complicada porque os gestores podem estar fazendo compras com base em apostas arriscadas de que as taxas de juros irão subir ou cair. É melhor, Portanto, para comprar fundos administrados com um baixo giro de carteira ou fundos de índice. p Ideal é Fundo de índice de títulos de prazo médio Vanguard (símbolo VBILX). A maioria de suas participações são títulos do Tesouro dos EUA, mas também possui empresas para aumentar o rendimento, que era recentemente de 2,9%. A relação de despesas é de 0,07%, e o prazo médio é de cerca de sete anos. Outra boa escolha, Título do Tesouro iShares de 7 a 10 anos (IEF, $ 107), é um ETF que possui apenas títulos do Tesouro, com prazos médios de 8,3 anos. As despesas são 0,15%, e o rendimento é de 2,3%. Se você se preocupa que a inflação está voltando, investem no iShares TIPS Bond (GORJETA, $ 114), um ETF que detém TIPS com vencimentos em média de oito anos. p Finalmente, considerar Fidelidade GNMA (FGMNX), um fundo mútuo que possui principalmente títulos da Ginnie Mae. Ginnie Mae (Associação Nacional de Hipotecas do Governo), uma empresa dentro do Departamento de Habitação e Desenvolvimento Urbano dos EUA, garante hipotecas para compradores de casa própria de baixa renda que participam de programas federais. O fundo rendeu recentemente 2,7%. Lembre-se de que títulos não são para jogos de azar. Eles são para manter seu portfólio em equilíbrio, mesmo que você não tenha ideia de como está a economia, inflação, e as taxas de juros são mantidas. (Para outra abordagem sobre títulos, consulte a Perspectiva do Meio do Ano de 2019 para Investimentos de Renda.) p James K. Glassman preside a Glassman Advisory, uma empresa de consultoria de relações públicas. Ele não escreve sobre seus clientes. Seu livro mais recente é Rede de segurança:a estratégia para eliminar os riscos de seus investimentos em tempos de turbulência.-

Pagando sua dívida da maneira certa

A dívida pode ser um pesadelo assustador que paira constantemente sobre sua vida, no entanto, não precisa ser uma causa de pavor eterno. Quando você aprender a pagar suas dívidas e manter seu dinheiro

-

I Bonds estão na moda agora. Eles são uma boa escolha para o seu portfólio?

Conheça os títulos que tornam o investimento em dívida sexy! Pontos-chave Os títulos I são obrigações de dívida do governo dos EUA que pagam uma taxa relacionada à inflação. Altas taxas de inflaçã

Fundo de investimento público

- Os investimentos de taxa variável podem impulsionar seu portfólio

- Adicione uma proteção de inflação ao seu portfólio

- Fundos de infraestrutura:pavimentando o caminho para sua aposentadoria

- Títulos Municipais vs Fundo de Títulos Municipais

- A influência do giro da carteira em seu fundo mútuo

- Seu gerente de portfólio vale o dinheiro que ele pagou?

- Adicione Bond ETFs à sua carteira de investimentos

- O impacto da inflação em sua carteira de aposentadoria

-

Como comprar Bitcoin:5 maneiras de adicionar a criptomoeda popular ao seu portfólio

p Bitcoin é uma criptomoeda com popularidade em rápido crescimento, que encontrou algumas oscilações violentas em seu preço ao longo do caminho. Tem sido um passeio de montanha-russa, especialmente no...

-

A maneira certa de sacar dinheiro de suas contas de aposentadoria durante a aposentadoria

A maneira certa de sacar dinheiro de suas contas de aposentadoria durante a aposentadoria p Se você tem sido um protetor diligente, você provavelmente reconheceu a importância de ter uma combinação de contas de aposentadoria:um IRA com imposto diferido ou conta de aposentadoria no local de...