O que você deve ter em mente ao construir uma carteira de investimentos?

Decidir começar a investir em direção aos seus objetivos é a primeira de muitas etapas que você precisa dar em sua jornada de investimento. O que vem depois, está construindo uma carteira de investimentos robusta que apóia seus objetivos financeiros.

Quer saber por onde começar? Estamos protegendo você. Mencionados à frente são os fatores importantes que você precisa considerar antes de começar a construir seu portfólio ideal. Leia!

Sua vida e objetivos de investimento

Este é o ponto de partida para montar seu portfólio; a etapa que você mais precisa prestar atenção.

Isso segue uma série de perguntas importantes que você precisa fazer a si mesmo; “Por que estou investindo?”, “Qual é o propósito deste investimento?” Seus objetivos podem ser qualquer coisa:casamento, Educação, planejando uma família, educação infantil, comprando um carro, uma casa, para economizar impostos ou simplesmente para criar um corpus.

Depois de ter uma compreensão clara dos porquês e do quê, a próxima etapa é definir um horizonte de tempo para essas metas.

Por exemplo, você sabe que quer começar seu ensino superior em dois anos, então isso se torna um objetivo a curto prazo, se você tem filhos e sabe que precisa se planejar para a educação inicial e superior nos próximos 10 anos, então isso se torna um objetivo de médio a longo prazo .

A aposentadoria é uma das metas mais importantes e planejadas para todos e certamente é uma objetivo de longo prazo . A economia de impostos será um meta de curto prazo .

Depois de saber quais são seus objetivos, então você pode colocar um número para eles. Dizer, você precisa de Rs 1,5 lakh para exaurir seus investimentos de 80 (C) para fins de economia de impostos, Rs 50 lakhs para uma faculdade no exterior para sua educação superior ou Rs 1 crore para sua vida de aposentadoria.

Esses números podem variar dependendo do seu estilo de vida. Para facilitar, você pode considerar o clube de todos os seus objetivos de curto prazo juntos e objetivos de longo prazo juntos e investir de acordo.

Apetite de Risco

O próximo fator que você precisa considerar é sua tolerância ao risco. Em termos simples, o apetite pelo risco significa quanto você pode investir e quanto pode perder sem ser afetado financeira e mentalmente quando os mercados estão voláteis.

Você quer jogar pelo seguro e ganhar uma taxa fixa satisfeita com a sua necessidade? Você tem força mental e viabilidade financeira para jogar de forma arriscada, perder dinheiro às vezes e voltar mais forte para se manter investido?

Ou seja, existem três versões de apetite pelo risco:ou você é um tomador de risco, você evita riscos completamente ou se encontra em algum lugar no meio de ambos os extremos.

Esta é uma área complicada de navegar e exigiria que você considere vários fatores, como requisitos de liquidez, natureza de sua renda, o número de dependentes que você tem etc. para chegar à conclusão, de onde você se enquadra no espectro de risco.

Digamos que você se enquadre na categoria de risco mais alto. Você pode estar começando jovem, tem capital suficiente que você não precisa imediatamente e poucas responsabilidades financeiras. Seu objetivo de longo prazo pode ser a criação de riqueza acelerada.

Em tal cenário, você pode considerar a possibilidade de buscar caminhos de alto risco e alta recompensa, como ações ou fundos mútuos de ações, que proporcionam retornos superiores à inflação no longo prazo.

É claro que eles estão sujeitos a riscos de mercado e, inicialmente, você pode ver seu portfólio em vermelho mais do que gostaria, mas esta é uma troca que você deve estar disposto a aceitar.

Se você acha que deseja evitar riscos e jogar pelo seguro sempre, você gostaria que seu capital estivesse seguro durante todo o mandato do investimento ou pelo menos durante a maior parte dele.

Nesse caso, você pode considerar investir mais em depósitos fixos, depósitos recorrentes e outros produtos bancários, e você também pode se concentrar em instrumentos de dívida. Com a segurança, vêm retornos moderados, de modo que seus retornos não aumentarão tanto quanto as ações, mas serão garantidos em grande parte.

Os fundos mútuos de dívidas ou o investimento direto em títulos e valores mobiliários do governo são considerados mais seguros do que ações e fundos mútuos de ações porque têm uma taxa de retorno garantida e são apoiados pelo governo.

Na verdade, com produtos bancários, bem como a noção de ser um produto bancário e ter um robusto como o Banco da Reserva da Índia supervisionando o mesmo é um bom presságio para muitos investidores tradicionais.

Embora este exercício possa parecer agitado, conhecer seu próprio perfil e avaliar seu risco garantirá que você tenha as suas expectativas desde os produtos de investimento em que está se aventurando. Não avaliar o seu risco pode levar à má apropriação dos seus próprios fundos e as expectativas terão uma desvantagem. Deixe-me explicar como.

Vamos entender isso por meio de um exemplo de uma pessoa com baixa renda e baixo apetite de risco.

Salário da pessoa :Rs 30, 000

Corpus investível :Rs 5, 000

Equilíbrio: Rs 25, 000

Apetite de risco :Baixo

Supondo que a pessoa tenha investido seu dinheiro em um fundo de índice de ações com referência ao Sensex

Sensex caiu pelo menos 25% em 16 de abril no ano até a data atual. Isso significaria que você perderia pelo menos Rs 1, 250 do seu dinheiro, caso você decida resgatar seu investimento hoje.

Nesta situação, Como investir apenas em ações com baixo apetite pelo risco prejudicou você?

Você fica com apenas Rs 3, 750 de seu corpus investido. Digamos que você tenha uma situação de emergência e precise de pelo menos Rs 5, 500 no final de seis meses do seu investimento.

Vamos destacar pelo menos dois problemas com este investimento.

Sem diversificação: Diversificação significa, essencialmente, espalhar seus investimentos por diferentes vias de investimento e cobrindo diferentes setores e indústrias, de modo a tirar o melhor proveito de todas as fases cíclicas que o mercado de ações atravessa.

Aqui, você investiu todo o seu dinheiro no Sensex e o índice caiu durante o mandato exigido. Você não poderia se beneficiar de nenhum outro investimento que pudesse ter decolado bem durante o mesmo período.

Por exemplo, O ouro subiu pelo menos 10-12% em termos de dólares durante o mesmo período.

Se você diversificou seu investimento entre ações, ouro e outras opções de investimento também, você poderia obter o melhor de todos os produtos.

Esta não é uma recomendação para investir em ouro ao invés de ações. É apenas um exemplo para explicar como a diversificação é útil. Você pode resgatar o dinheiro investido em um produto que funcionou bem para uma situação de emergência e deixar que outros continuem investindo.

A diversificação ajuda você a aproveitar as vantagens de um investimento que pode estar indo melhor do que os outros em tal cenário. Se você colocar todos os ovos na mesma cesta, qualquer pressão quebrará todos os ovos.

Risco baixo:você tinha um apetite de risco menor devido ao seu nível de renda e investiu tudo o que podia em um produto de alto risco. As ações são produtos voláteis e não há garantia de que irão lhe dar retorno em um curto período de tempo.

Você teve uma perda em seu investimento e terá que reduzir suas outras despesas e usar algum dinheiro de seu saldo, que é Rs 25, 000 para financiar sua emergência.

Isso significa que as ações devem ser evitadas? Definitivamente não. O que você pode fazer é, estude seu perfil de risco e metas e divida adequadamente seu dinheiro entre diferentes produtos que podem ou não incluir ações, dependendo do seu perfil de risco.

Combine seus riscos e objetivos

Você tem seus objetivos definidos, você sabe quanto risco está disposto a engolir, portanto, a próxima etapa é alinhar seu risco com sua meta. Vamos dar um exemplo, suponha que você queira alcançar um corpus definido para o ensino superior de seu filho em, digamos, 15 anos.

Se você investir em uma opção de investimento de alto risco-alta recompensa, digamos ações, você pode acumular o corpus necessário investindo uma quantia mensal menor, visto que altos retornos são esperados.

Por outro lado, se você é um investidor conservador que não quer arcar com o peso da volatilidade no curto prazo e deseja retornos garantidos, então você pode olhar para opções como PPF ou depósitos fixos.

Se você escolher o último, você pode ter que investir uma quantia maior mensalmente, pois os retornos são menores, para alcançar o mesmo corpus dentro do prazo. Você também pode adotar uma abordagem mista e distribuir seus fundos criteriosamente entre os dois investimentos, se quiser obter o melhor de ambos.

De qualquer jeito, certifique-se de que sua alocação de capital também esteja alinhada ao seu perfil.

A palavra final,

A autoconsciência contribui muito para se tornar um investidor de sucesso. Antes de você realmente começar, é desejável que você tenha um conhecimento básico do mercado e de seus hábitos.

Leia sobre investimentos, diferentes produtos disponíveis no mercado, entenda a economia do seu país e todos os fatores que afetam sua carteira.

Não existe um tamanho único para a estratégia de investimento. Reserve um tempo para se entender como um investidor e prossiga.

Feliz investimento!

Aviso Legal:Este blog foi escrito pelo Content Desk do Sundaram Mutual Fund. As opiniões expressas nesta postagem são do autor e não de Groww. Os fundos mútuos estão sujeitos a riscos de mercado. Leia todos os documentos relacionados ao esquema cuidadosamente antes de investir.

-

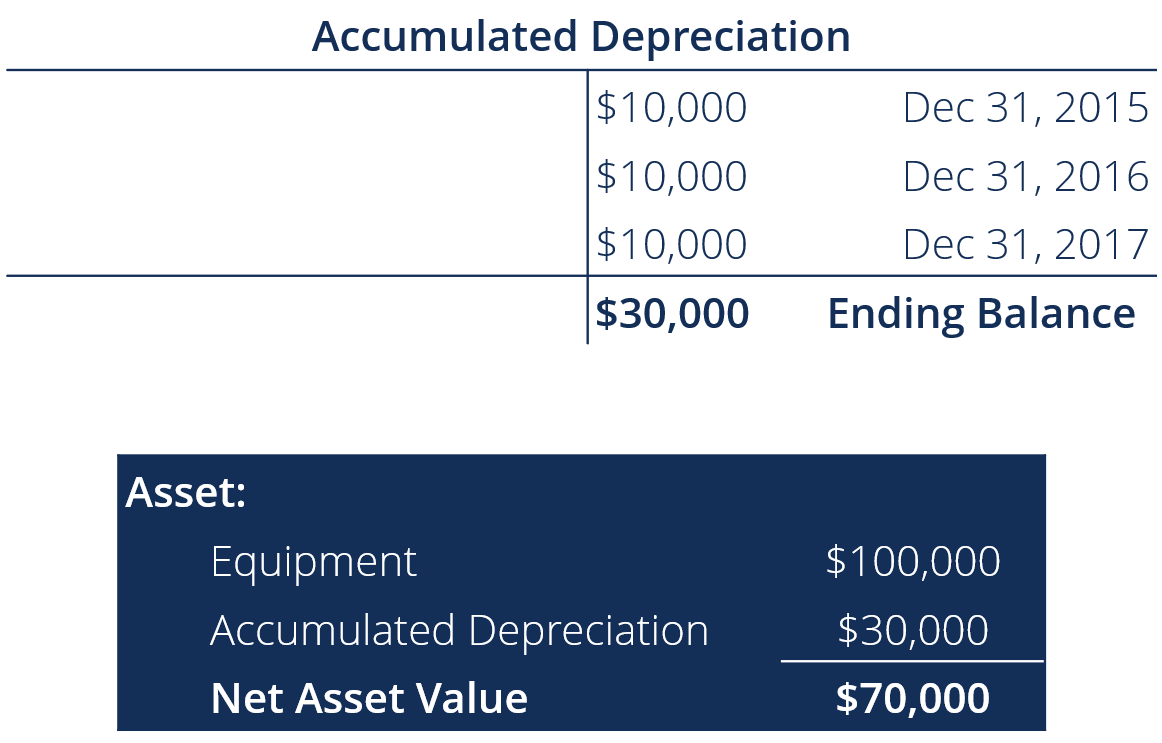

O que é depreciação acumulada?

A depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo imobilizado específico (propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos pri

-

Seahawks Marshawn Lynch torna-se viral dizendo aos jovens jogadores:cuidem do seu dinheiro

p O running back do Seattle Seahawks, Marshawn Lynch, usou uma coletiva de imprensa após uma derrota em um jogo do playoff da divisão da NFL para dizer aos jovens jogadores que cuidem de todo o dinhei

-

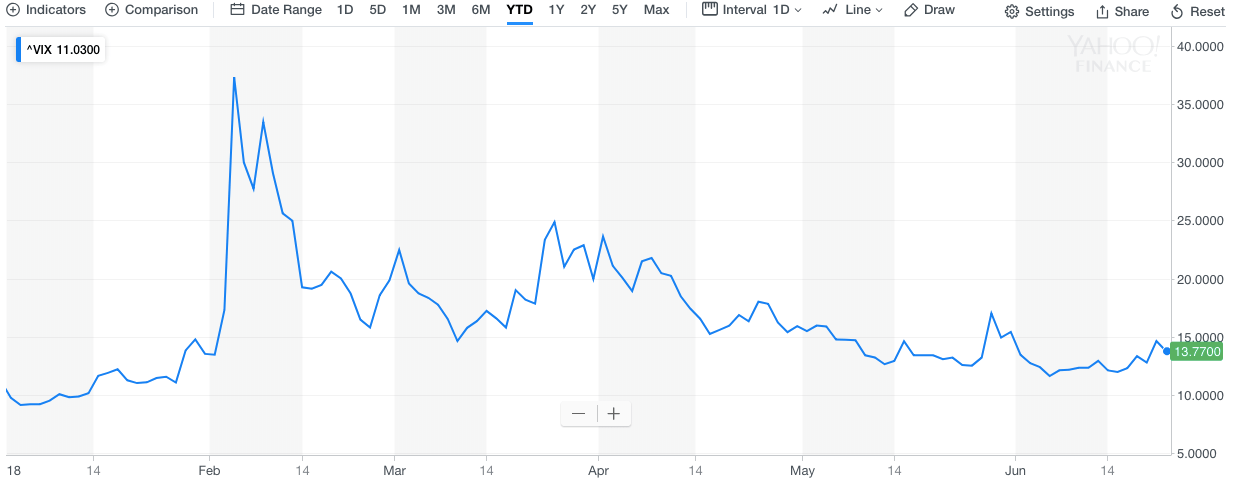

Qual é o VIX?

A Chicago Board Options Exchange (CBOE) criou o VIX (CBOE Volatility Index) para medir a volatilidade esperada de 30 dias do mercado de ações dos EUA. compra e venda de ações negociadas em bolsa de va

-

O que são estratégias de saída?

As estratégias de saída são planos executados por proprietários de negócios, investidores, comerciantes, ou capitalistas de riscoVenture CapitalVenture capital é uma forma de financiamento que fornece

Fundo de investimento público

- Deve-se investir em MFs com base em retornos anteriores?

- Novas regras de fundos mútuos por SEBI:categorização e racionalização de esquemas de fundos mútuos

- 3 razões pelas quais os fundos de títulos são melhores do que os títulos

- Quão arriscado pode ser um fundo mútuo?

- 4 razões para investir em fundos de recursos naturais

- Fundo mútuo SIP vs PPF:comparação, Retorna, e qual é melhor

-

Saiba quando fazer grandes compras e economizar muito dinheiro

Saiba quando fazer grandes compras e economizar muito dinheiro p Bem-vindo a 2017. Temos quase todo o ano civil pela frente, o que significa que é um ótimo momento para planejar suas principais compras para o ano. Existem alguns motivos pelos quais isso pode aume...

-

O que é a Bolsa Nacional de Mercadorias e Derivados (NCDEX)?

O que é a Bolsa Nacional de Mercadorias e Derivados (NCDEX)? A Bolsa Nacional de Commodities e Derivativos (NCDEX) é uma bolsa de commodities agrícolas na Índia. É composto por diretores independentes e oferece uma plataforma online independente para o comércio...

-

5 lições de dinheiro para aprender antes de completar 40 anos

5 lições de dinheiro para aprender antes de completar 40 anos p Se você atingiu os 40 anos e conseguiu evitar uma crise de meia-idade - parabéns. Aquele conversível vermelho esportivo no showroom da concessionária pode esperar se você quiser ser esperto quanto à...

-

Esqueça os que odeiam - o estoque da DraftKings tem alta de 116% em 2022

Esqueça os que odeiam - o estoque da DraftKings tem alta de 116% em 2022 DraftKings Inc. (NASDAQ:DKNG) tem estado em todas as manchetes nas últimas semanas depois que a Hindenburg Research publicou um artigo acusando a empresa de operar jogos no mercado negro, lavagem de ...