Bons fundos em mercados ruins

Temmuz Can Arsiray

Se você está procurando um fundo mútuo de ações que aumentará quando todos os outros cairem, você provavelmente está desapontado por não ter encontrado aquele pote de ouro sob um arco-íris, qualquer. Um fundo de ações diversificado vai cair quando o mercado cair. Mas e se você pudesse encontrar um gestor de fundos que se sai bem de forma consistente, mesmo nos cantos do mercado que parecem perenemente amaldiçoados? Não é um pote de ouro sob um arco-íris, possivelmente, mas esses gerentes certamente são raros.

Entre as áreas mais afetadas por cobras do mercado estão os fundos de valor, que procuram ações que são baratas em relação aos lucros e outras medidas. Pior ainda são os fundos de valor internacional, que combinam duas categorias difíceis. As ações de pequenas empresas ficaram atrás de seus irmãos maiores por anos, e os mercados emergentes têm sido intermitentemente horríveis. Os gestores de fundos no Japão trabalharam em um mercado moribundo por décadas.

Encontramos cinco fundos que se saíram bem nesses mercados difíceis, na teoria de que vale a pena conferir os selecionadores de ações que brilham em face de adversidades de longa data. Além disso, os cantos do mercado que há muito tempo estão em declínio podem estar prontos para virar, ou pelo menos provavelmente perderão menos se o mercado geral cair. As devoluções e outros dados vão até 14 de junho.

American Funds New World Fund

(símbolo NWFFX)

Os fundos dos mercados emergentes têm sido mais decepcionantes do que uma piñata cheia de escovas de dente. O índice de mercados emergentes do MSCI ganhou uma média de 2,5% ao ano na última década, em comparação com 3,3% para os mercados internacionais desenvolvidos e 14,2% para o índice de 500 ações da Standard &Poor’s. Mas o Novo Mundo retornou atraentes 7,2% anualizados, batendo 92% de seus pares.

O fundo permite investimentos modestos em dívidas de mercados emergentes, e investimento substancial em ações de empresas em mercados desenvolvidos que obtêm 20% ou mais das vendas de mercados emergentes. “Queríamos criar um portfólio que fosse independente de onde a empresa está sediada, ”Diz David Polak, diretor de investimentos do Capital Group. Atualmente, New World tem uma participação de 17% em multinacionais dos EUA, incluindo a Microsoft, Alfabeto e Facebook, e 4,5% em títulos de mercados emergentes.

A pequena alocação em títulos de mercados emergentes permite que o fundo invista em áreas onde as ações podem ser muito arriscadas, como o Quênia, Rússia ou Turquia. “É uma luva oportunista do fundo para quando as ações não oferecem o melhor caminho, ”Polak diz.

American Funds é líder em investimentos vendidos por corretoras, mas você pode comprar a classe de ações F1 no-load do fundo por meio de corretoras de desconto, incluindo Fidelity e Charles Schwab.

Fuller &Thaler Behavioral Behavioral Small Cap Equity Fund

(FTHNX)

O índice Russell 2000, um benchmark de pequenas ações, ficou atrás do S&P 500 nos últimos cinco anos, retornando em média 7,0% ao ano, em comparação com 10,6% para o índice de grande capitalização. O fundo médio de ações de pequenas empresas ganhou apenas 5,2% ao ano, na média, ao longo do período de cinco anos, enquanto este fundo puxou em 9,0% anualizado, capitalizando sobre os erros dos outros.

Fundado na pesquisa do economista comportamental vencedor do Prêmio Nobel Richard Thaler, o fundo procura oportunidades que surgem quando as emoções dos investidores atrapalham seu julgamento. Por exemplo, as pessoas costumam reagir de forma insuficiente a desenvolvimentos positivos em uma empresa que teve problemas no passado e reagir de forma exagerada a notícias do setor que podem não afetar todas as empresas.

E é aí que o gerente Raife Giovinazzo se interessa. Em outubro de 2018, o fundo comprou Helena de Tróia, que comercializa produtos domésticos e de beleza sob marcas como Pur, Braun e Revlon. “Acreditamos que os investidores estavam reagindo exageradamente às preocupações com a economia e reagindo de forma insuficiente às surpresas de vendas e ganhos, ”Diz Giovinazzo. A ação subiu 4,5% desde 1º de outubro, 2018, derrotando o ganho de 0,6% do S&P 500, e é a principal participação do fundo.

Hennessy Japão

(HJPNX)

O índice de ações Nikkei 225 atingiu seu pico em 29 de dezembro, 1989. Atualmente, é comercializado em cerca de metade desse nível. O mercado de ações do Japão ganhou apenas 2,7% ao ano, na média, nos últimos cinco anos, mas a Hennessy Japão ganhou 11,5% ao ano nesse período. Os gerentes Masakazu Takeda e Yu Shimizu são mestres em encontrar empresas financeiramente fortes que podem resistir às crises econômicas e produzir taxas de crescimento acima da média. Seu padrão é alto:o fundo tem apenas 25 participações em grandes empresas.

“Para investidores estrangeiros, O Japão permanece misterioso devido às barreiras linguísticas e a uma cultura corporativa um tanto peculiar, ”Diz Takeda. Ele mora em Hong Kong; Yu mora no Japão. “Por ter os pés no chão, temos profundo conhecimento do funcionamento interno do Japão corporativo, ”Takeda diz.

Os índices de mercado do Japão são dominados por grandes, empresas maduras e muitas vezes ineficientes, Takeda diz. Mas o país tem muitas joias, particularmente na automação de fábrica, produtos de consumo e fabricação de alta qualidade. A principal participação do fundo é o gigante das telecomunicações SoftBank Group.

Hillman Fund Sem Carga Ações

(HCMAX)

Por anos, apostar no crescimento venceu a caça de pechinchas. O índice de crescimento Russell 1000 ganhou 13,3% anualizado nos últimos cinco anos, ou quase o dobro dos 7,3% ao ano do índice de valor Russell 1000. Este pequeno fundo, com $ 43,5 milhões em ativos e um faro para valor, ganhou uma média de 10,6% ao ano nos últimos cinco anos - bem à frente do ganho anual de 6,5% da média dos fundos de valor para grandes empresas.

Ao contrário de muitos gerentes de portfólio orientados para o valor, Mark Hillman ignora o preço de uma ação em sua primeira tela. Em vez de, ele procura ações de grandes empresas com uma vantagem competitiva sustentável, como a capacidade de aumentar os preços ou uma posição dominante em um mercado difícil para os concorrentes entrarem.

Só então ele procura as ações mais baratas de sua lista, em relação a medidas como fluxo de caixa, dividendos, vendas e ganhos. Isso deixa cerca de 25 participações no fundo. “Nós os compramos quando estão fundamentalmente desvalorizados e os vendemos quando estão supervalorizados, Hillman diz. Pequenos fundos normalmente têm altos índices de despesas, e Hillman pesa 1,53%. Mas o fundo superou 74% de seus pares na última década.

Tweedy, Browne Global Value

(TBGVX)

Uma das únicas coisas mais difíceis do que ser um investidor de valor é ser um investidor de valor global. Na última década, O índice de ações estrangeiras EAFE da MSCI se arrastou com um ganho médio de 3,3% ao ano, enquanto o índice de ações de valor estrangeiro MSCI EAFE subiu 1,2% ao ano, na média.

Tweedy, Browne Global Value ganhou 9,1% anualizado durante esse período - particularmente bom para um fundo global que investe pouco nos EUA (um fundo global pode investir em todo o mundo, incluindo nos EUA; um fundo internacional investe principalmente no exterior.) “Quando criamos o fundo, nós o tornamos um fundo global para flexibilidade, ”Diz Bob Wyckoff, diretor administrativo da Tweedy, Browne. “Possuímos ações ocasionais dos EUA que geram muitas receitas no exterior, mas o fundo é administrado como um veículo internacional. ”

Você pode encontrar muitas pechinchas no exterior, e é isso que o fundo busca. Os gerentes tentam comprar empresas por 30% a 40% menos do que seu valor intrínseco por ação - o que a empresa valeria se fosse comprada imediatamente. O fundo normalmente mantém suas ações por um longo tempo, até que sejam considerados sobrevalorizados.

Tweedy, Browne protege grande parte de seu risco cambial. O dólar forte, o que reduz o retorno de ações no exterior, tem sido um obstáculo para muitos fundos internacionais. Por enquanto, Wyckoff não está preocupado com o longo período de seca dos investimentos em valor. “É a terceira vez que vejo este filme desde 1991, " ele diz. “Mas sempre parece desconfortável.”

-

As vantagens da maximização da riqueza do acionista

Imagem de um gráfico de ações. p Quando a pessoa média considera uma empresa de negócios, o conceito de maximização da riqueza do acionista, de uma forma ou de outra, freqüentemente será seu pensament

-

90% dos americanos afirmam ter hábitos frugais. Aqui estão alguns que vale a pena adotar

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

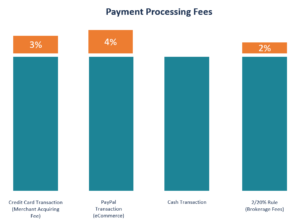

O que são taxas de processamento de pagamento?

As taxas de processamento de pagamento são os custos que os proprietários de negócios incorrem ao processar pagamentos de clientes. O valor das taxas de pagamento cobradas de um comerciante depende de

-

Quanto ganha um soldador médio por mês?

Soldadores qualificados podem empregar mais de 100 técnicas de soldagem diferentes. p Os soldadores são profissionais da indústria treinados para unir metais aplicando a quantidade adequada de calor.

Fundo de investimento público

- Fidelity New Markets Income Fund

- ETF vs FOF:Qual é a diferença?

- Jantar fora em estoque de restaurante

- Investindo em uma recuperação econômica com o Fidelity MSCI Industrials ETF

- Revisão do Plano Prudencial de Longo Prazo da ICICI 2018

- 6 perguntas que você deve fazer antes de investir em um fundo mútuo

-

5 Vezes Comprar uma casa com dinheiro é ruim para o seu orçamento

5 Vezes Comprar uma casa com dinheiro é ruim para o seu orçamento Comprar uma casa com dinheiro é geralmente considerado uma jogada financeira inteligente, se você pode balançá-lo. Isso porque tomar um empréstimo hipotecário para financiar sua casa exige que você pa...

-

Nunca subestime o impacto de uma maçã podre

Nunca subestime o impacto de uma maçã podre O que você acha que tem mais probabilidade de acontecer quando uma pessoa preguiçosa se junta a uma equipe altamente produtiva? Opção A: A pessoa preguiçosa se inspira nas pessoas produtivas e em ...

-

O que é avaliação de estoque e por que é importante?

O que é avaliação de estoque e por que é importante? p Toda empresa que vende bens físicos precisa determinar o valor de seu estoque para fins contábeis. Uma vez que o estoque normalmente é responsável por uma grande parte dos ativos de negócios, a form...

-

Como criar um plano de 5 anos para o sucesso financeiro

Como criar um plano de 5 anos para o sucesso financeiro Cinco anos a partir de hoje parece muito longe, não é? Mas a verdade é que 5 anos passam muito rápido. Apesar do ritmo acelerado, você pode mudar completamente o seu mundo nessa janela, tendo e trab...