1% Estratégia para Poupança e Investimento

Essa estratégia gira em torno de uma mudança de mentalidade simples, mas poderosa, que transformou pessoalmente a forma como vejo o dinheiro no dia a dia. Agora, sempre que comparo dois produtos ou dois preços, Sempre penso primeiro nas diferenças percentuais, antes do valor bruto em dólares.

Ao observar a diferença percentual, é mais fácil avaliar a economia real ou o crescimento entre dois valores em dólares - resultando, quando você usa isso para tomar decisões, em melhores decisões que levam a mais economia e crescimento. Pensar em termos de porcentagens também está no cerne da estratégia de aposentadoria antecipada de 1%.

Claro, quanto mais você economiza e maior sua porcentagem de investimento, mais rápido você pode se aposentar. Na verdade, 1% pode realmente fazer uma diferença enorme e simplesmente aumentar sua taxa de investimento / poupança em 1% pode ajudá-lo a se aposentar até 2 anos antes.

E se você for além, economizando 5% a mais quando você é jovem, devido à composição, pode resultar na aposentadoria até 10 anos antes.

Você economizaria 5% a mais para se aposentar ou alcançar a independência financeira 10 anos antes?

O impacto de aumentos de 1%

Ao longo dos últimos anos, Eu me transformei em um nerd total de planilhas e calculadoras. Está fadado a acontecer quanto mais você se aprofunda nas finanças pessoais e usá-las para executar diferentes cenários de poupança e investimento o ajudará a tomar melhores decisões financeiras.

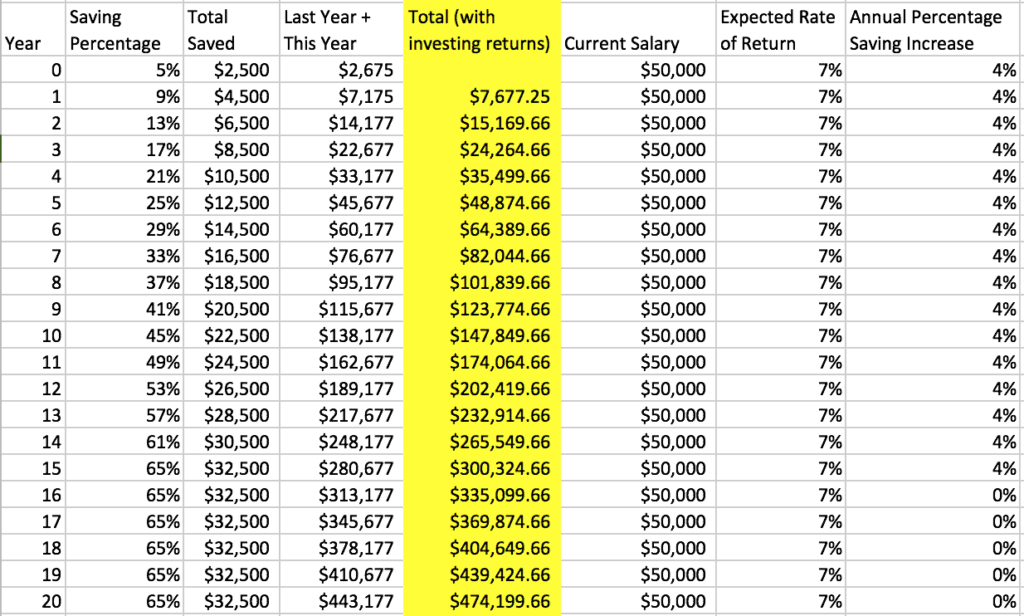

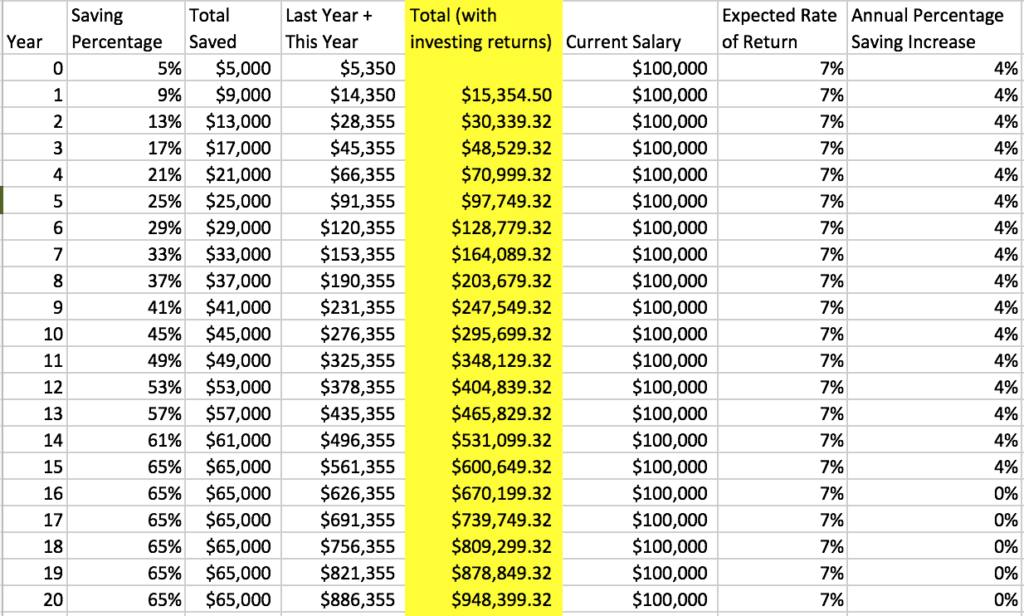

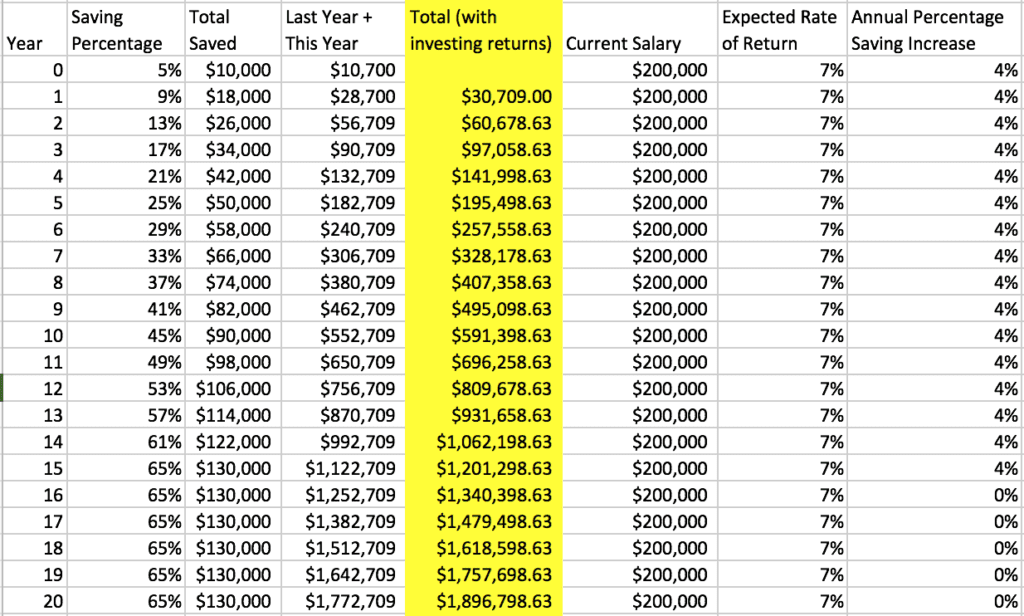

Vejamos o impacto de economizar 1% e aumentá-lo a cada 3 meses, começando em 5% ("acredite em mim, você não vai sentir isso!") Para alguém que ganha $ 50, 000, $ 100, 000 e $ 200, 000. Isso significa que em 5 anos, se você começar com 5% de sua renda, e seguir uma versão da estratégia de aposentadoria antecipada de 1%, você estará economizando 25% de sua renda em 5 anos.

Quanto mais você pode empurrar, mais cedo você pode se aposentar. Aqui está o cenário jogado ao longo do período de 20 anos, com a taxa de poupança chegando a 65%. O aumento de 1% a cada 3 meses realmente faz sentido!

Confira esta calculadora que construí para executar seus próprios cenários.

Calculadora de aposentadoria antecipada de 1%

Resultados

A mudança de mentalidade de “porcentagem”

Pensando no dinheiro como uma porcentagem, em vez de uma quantia em dólares, vai te ajudar a economizar mais, fazer mais dinheiro, e se aposentar mais cedo.

Pensando no dinheiro como uma porcentagem, em vez de uma quantia em dólares, vai te ajudar a economizar mais, fazer mais dinheiro, e se aposentar mais cedo.

É um fato simples que a maioria das pessoas não está salvando nada ou não está salvando o suficiente. A crença popular e comum de que, contanto que você economize 5 a 10% de sua renda para a aposentadoria, você ficará bem, é completamente falso. Quando você faz a matemática simples, economizando 5-10% ao ano de US $ 50, O salário de 000 provavelmente não será suficiente para se aposentar devido ao aumento da inflação.

Você teria aproximadamente $ 379, 479 assumindo uma taxa de contribuição de 8% e juros compostos médios de 6% ao ano, que usa um aumento de inflação simples de 2,50% esperado por ano, terá apenas aproximadamente $ 180, 000 do poder de compra de hoje. Se você quiser saber mais, confira meu post sobre quanto dinheiro você deve economizar.

Muitos leitores me escrevem dizendo que não ganham dinheiro suficiente para começar a investir ou economizar para a aposentadoria. Embora existam muitas calculadoras e estratégias de aposentadoria precoce que eu recomendo, incluindo a estratégia de aposentadoria antecipada, a estratégia de economia de 1% é a mais fácil de implementar devido ao simples fato de que você pode automatizá-la e a maioria das pessoas não sente nenhum impacto em reduzir seus gastos ou aumentar suas economias em 1%.

A Estratégia de Poupança de 1%

A estratégia de 1% usa a mudança de mentalidade de pensar sobre o dinheiro em porcentagens, para ajudá-lo a economizar mais dinheiro, tome melhores decisões de compra, e ganhar mais dinheiro. Aqui estão algumas diretrizes para ajudá-lo a mudar sua mentalidade para economizar e ganhar mais dinheiro.

1. Comece onde você se sentir confortável

A melhor quantia para economizar é o que você achar confortável salvar. Não deve prejudicar o seu dia-a-dia, mas você deve se esforçar porque quanto mais 1% de aumento você tiver, mais rápido poderá se aposentar. Quando comecei a poupar, eram 5% do meu rendimento e quase qualquer pessoa pode começar por aí sem sentir.

Também recomendo economizar imediatamente quando receber seu cheque de pagamento. Economizar primeiro o ajudará a gastar o resto do seu salário sem se sentir culpado. Quando você sabe que salvou o valor desejado, tira um pouco da ansiedade em torno do dinheiro.

2. Aumente sua taxa de investimento em incrementos de 1%

Não importa a porcentagem de sua renda ou dinheiro que você está economizando, Eu recomendo que você tente aumentar sua porcentagem de economia com a maior frequência possível (mas, no mínimo, aumente o valor em 1% a cada 3-4 meses até atingir uma taxa de investimento de 25% +). Você pode automatizar ou fazer isso manualmente usando seu 401K, Roth IRA, ou outras contas de investimento. Muitos provedores de 401k permitem que você aumente sua taxa de economia em intervalos de porcentagem com a freqüência que você gostaria. Você também pode escalar suas contribuições manualmente, mas fazer isso automaticamente é mais fácil e você nem notará a diferença no seu salário. Se você está começando com uma taxa de economia de 5%, em seguida, aumentando sua economia em 1%, a cada 3 meses você estará economizando 25% de sua renda em 5 anos. Esta é a maneira mais fácil de aumentar sua taxa de poupança sem sentir isso. Se você começar a sentir isso, reduza 1% e aguarde 6 meses para tentar outro escalonamento.

Outra dica, sempre que você recebe um aumento de salário, refletir esse aumento em sua porcentagem de economia e escaloná-lo, portanto, o valor que você leva para casa é o mesmo pré-bônus. Investir em aumentos salariais e bônus pode ter um impacto enorme em seu crescimento e ajudá-lo a se aposentar mais cedo.

3. Compra ou comparação de produtos por porcentagem

Sempre que você compra, calcule a economia como uma porcentagem e você economizará mais.

Na próxima vez que você for ao supermercado, loja de conveniência, ou qualquer loja onde um produto está à venda, calcule o preço de venda como uma porcentagem e não confie apenas no valor em dólares. Quando você está comparando vários produtos, também ajuda a calcular a diferença percentual entre o preço.

Um exemplo simples - compare a marca própria de enxaguantes bucais a US $ 3 com a marca registrada a US $ 4. Embora uma diferença de US $ 1 no preço possa não parecer muito, isso é uma economia de 25%, que é substancial. Na verdade, comprando a marca da loja, nesse caso, é como ter um retorno de 25% sobre o seu dinheiro. Isso é insano. Quando você adota essa abordagem e se concentra na diferença percentual entre dois produtos, é mais fácil fazer um julgamento de valor sobre se vale a pena pagar mais por um produto. Para mim pessoalmente, um produto precisa ser MUITO melhor para eu pagar 25% a mais. Para a maioria dos produtos básicos, não vale a pena. Enxaguatório bucal é enxaguatório bucal, direito?

Eu uso a mesma estratégia quando estou tentando economizar dinheiro comendo fora e avaliando o cardápio de um restaurante para determinar se visitar um restaurante mais agradável vale o prêmio muitas vezes insano. Tem uma churrascaria que adoro em Chicago, o ambiente é o próximo nível, os aplicativos e as bebidas são ótimos, mas calculei que o bife custa quase 400% mais do que se eu comprasse o mesmo pedaço de carne no supermercado. Isso é um prêmio insano e, uma vez que fiz esse cálculo, Definitivamente, tenho feito mais bifes em casa! Às vezes vale a pena, mas 400% é difícil de engolir.

Quando você compara opções de compra como porcentagens e faz a escolha mais barata, é imediatamente como ter um retorno percentual sobre o seu dinheiro. A maneira mais fácil de ganhar dinheiro é não gastá-lo. Quando você se lembra de focar na diferença percentual entre dois produtos e fazer um julgamento de valor sobre se vale a pena pagar mais, nesse caso, 25% a mais para o produto de marca. $ 1 é apenas $ 1, mas 25% é uma tonelada.

4 Ganhe mais dinheiro com porcentagens

Quando você está descobrindo como ganhar mais dinheiro, concentrando-se em porcentagens e vinculando sua remuneração a porcentagens de aumento de receita, em oposição a uma taxa fixa ou salário, pode fazer com que você ganhe muito mais dinheiro. Esta é uma das maneiras pelas quais consegui ganhar mais dinheiro - quanto mais receita minhas campanhas de marketing digital geram para os clientes, mais dinheiro eu ganho.

Muitos consultores e funcionários deixam dinheiro na mesa. Existem oportunidades significativas de ganhar dinheiro quando você negocia o que é conhecido como "compartilhamento de receita" ou um "acordo de compensação de receita". Quanto mais dinheiro você ganha para seu cliente ou sua empresa, mais dinheiro você ganha. O céu é o limite.

Eu ganhei $ 200, 000 em 6 meses vinculando minha taxa adicional de incentivo à receita

Trabalhei com uma empresa que vendia fones de ouvido Bluetooth e configurei e gerenciei campanhas do Google Adwords vinculadas ao carrinho de comércio eletrônico, para que eu pudesse atribuir diretamente minhas campanhas às vendas. Negociei um acordo de participação nos lucros de 20% em meus esforços de marketing, então, quanto mais fones de ouvido eu vendi, mais dinheiro eu ganhava para o cliente e para mim. Consegui ganhar $ 200, 000 em 6 meses, gastando cerca de 5 horas por mês trabalhando nas campanhas. Foi uma situação em que todos ganham.

Muitos consultores ou funcionários não consideram esta opção, seja porque eles não sabem que existe, eles têm medo do risco de não gerar receita, ou pensam que o cliente não vai comprar. Mas na realidade, certeza de que você não gerará receita, mas se você não for capaz de fazer isso, então você provavelmente não fornecerá muito valor ao seu cliente. Assuma o risco e colha os frutos. Também é óbvio para o seu cliente fazer isso, já que eles só pagam quando ganham dinheiro. Não custa perguntar.

Conseguir um aumento

A mesma lógica se aplica quando você está descobrindo como conseguir um aumento, já que é improvável que seu chefe dê a você um aumento de salário superior a 5-20% do seu salário atual, não importa o quão bem você faça seu caso - a menos, é claro, como o exemplo acima, você pode atribuir aumentos de receita ao seu trabalho.

Então, se você está ganhando $ 50, 000 e você quer ganhar $ 80, 000, na realidade, será muito difícil conseguir um aumento maior do que $ 10, 000 - $ 20, 000, a menos que você tenha um impacto significativo nos resultados financeiros. Muito poucas empresas dão aumentos superiores a 5%, então, se você quiser ganhar muito mais dinheiro, pode demorar um pouco na sua empresa atual. Também vale a pena explorar oportunidades para outras formas de remuneração, como patrimônio líquido, mais tempo livre, ou benefícios adicionais. Qualquer benefício adicional tem, na verdade, um valor monetário que você pode calcular e levar em consideração na sua tomada de decisão.

$ 50, 000 (com 1% de escalonamentos a cada 3 meses, chegando a uma taxa de economia de 65%) =$ 474, 199,66 salvo!

$ 100, 000 (com 1% de escalonamentos a cada 3 meses, chegando a uma taxa de economia de 65%) =$ 948, 399 salvos!

$ 200, 000 (com 1% de escalonamentos a cada 3 meses, chegando a uma taxa de economia de 65%) =$ 1, 896, 798 salvos!

Quanto você economiza?

-

6 desculpas para não economizar para a aposentadoria

Você precisa de uma desculpa? Como o proverbial gafanhoto, algumas pessoas deixam de economizar para a aposentadoria e têm muitas desculpas para justificar sua falta de previsão. Todo ano, o Emp

-

Construindo uma estratégia de investimento para iniciantes

Entrar no mercado de ações é mais fácil hoje do que nunca. Então, por que apenas metade dos americanos investe nisso? Ter um orçamento limitado é uma razão totalmente compreensível. Não saber por on

Artigos em Destaque

- A Estratégia de Investimento de Renda

- Compreendendo os investimentos em fórmulas mágicas

- 5 dicas para investir em carros clássicos

- 4 dicas para investir em antiguidades

- Os perigos de uma estratégia de investimento agressiva para seu IRA

- Investindo para a aposentadoria:comece hoje

- Investir para aposentadoria antecipada

- 3 principais maneiras de economizar para a aposentadoria

-

7 dicas para economizar e investir na casa dos 30 anos

7 dicas para economizar e investir na casa dos 30 anos p Os 30 anos de uma pessoa são normalmente preenchidos com grandes mudanças:uma mudança de carreira, casado, uma compra de casa, gravidez e muito mais. p “Eles estão em um ponto na vida em que estão ...

-

10 dicas de economia e investimento para todas as idades

10 dicas de economia e investimento para todas as idades p Existem basicamente duas estratégias para impulsionar a poupança e os investimentos:Aumente sua receita e corte seus gastos. p Quer você seja um jovem adulto pronto para começar a economizar para a...