Roth 401k pode torná-lo mais rico

Por que um Roth 401k é a melhor escolha de investimento em 401k

p Roth 401k é composto ao longo do tempo e cresce sem impostos. Você paga impostos quando coloca o dinheiro, mas não quando você o tira provavelmente muitos anos depois. Isso significa que todos os juros compostos - ou dinheiro que o seu dinheiro ganha não serão tributados quando você retirá-lo. Mas porque você está colocando o dinheiro depois de pagar impostos sobre ele, você não obtém o benefício da economia livre de impostos entrando, mas você consegue quando tira o dinheiro. Mas isso também significa que você só paga impostos sobre o principal inicial (o dinheiro que você colocou), mas NÃO os ganhos. Os ganhos livres de impostos são a vantagem real do Roth 401k.Mas e quanto ao meu suporte de impostos?

p Se você está em uma faixa de impostos mais baixa (32% e abaixo), então um Roth 401K é um acéfalo. Se você está em uma faixa de impostos mais elevada hoje, é um pouco mais complicado, mas, como um jovem investidor, provavelmente ainda faz mais sentido investir em um Roth 401k em vez de um 401k tradicional. p Mesmo se você estiver na casa dos 20 ou 30 anos e ganhando muito dinheiro, isso significa apenas que você tem que pagar um imposto percentual mais alto ao colocar dinheiro em um Roth 401k, mas ainda obtenha as vantagens de retiradas isentas de impostos no futuro. p Lembre-se de que este é o imposto que você está pagando apenas sobre o principal (o dinheiro que você está investindo em um Roth 401k), mas os ganhos serão isentos de impostos. É aqui que está a vantagem - porque seus ganhos provavelmente serão compostos significativamente mais do que os 10-15% que você pagou ao colocar dinheiro, se você estiver em uma faixa de impostos mais alta. p Isso significa que, como seus ganhos continuam a aumentar sem impostos, você terá feito um investimento melhor - e obtido um retorno de muito mais do que 10-15% sobre seu dinheiro no longo prazo. p Além disso, se você estiver em uma faixa de impostos elevados hoje, porque você provavelmente estará em uma faixa de impostos mais alta no futuro (à medida que ganhar mais e mais dinheiro), um Roth 401k sem imposto sobre retiradas ainda é a melhor escolha.A batalha:Roth 401k vs. 401k tradicional

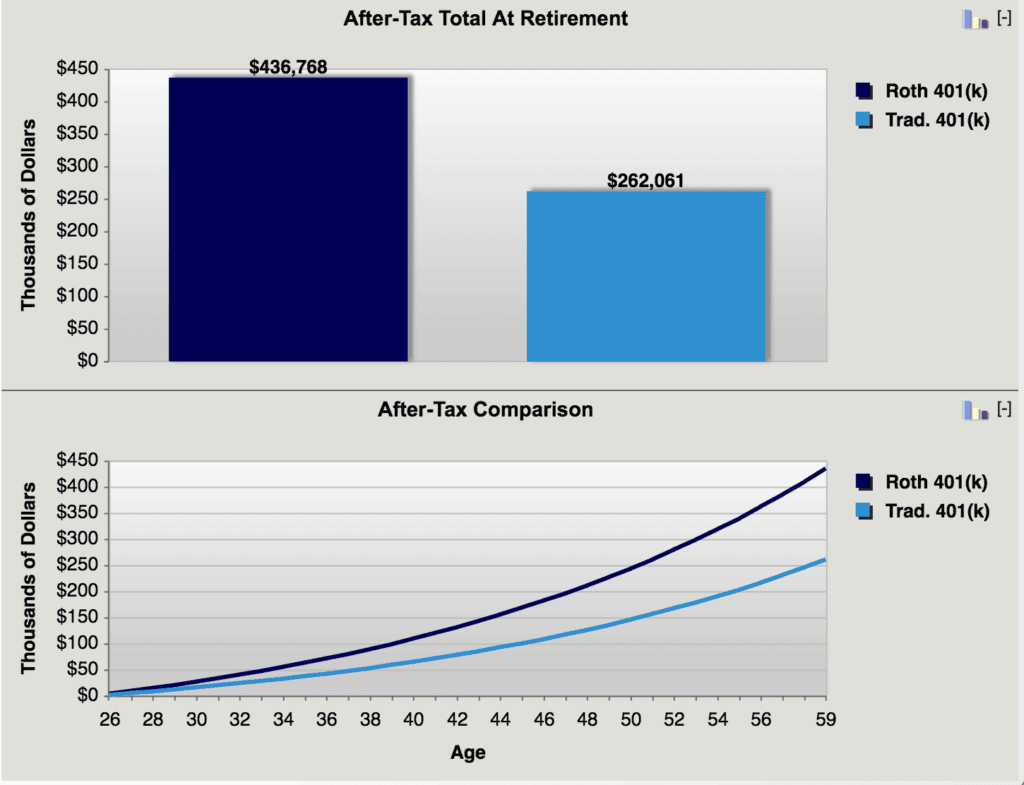

p Vejamos dois cenários de investimento diferentes (faixa de tributação baixa a alta e faixa de tributação alta a baixa) para ver por que um Roth 401k é a melhor escolha de investimento para um jovem investidor que planeja ser tributado em uma taxa mais alta no futuro. p Cenário 1:suporte de impostos baixos agora, suporte de imposto alto mais tarde (Roth 401k vence!) p Idade do investidor: 26 em faixa de imposto de 25% p Idade de aposentadoria planejada: 65 em 40% de faixa de imposto p Contribuição anual de 401k: $ 5, 000 p Taxa de crescimento: 5% de retorno anual

Claramente, Neste cenário, o Roth 401k é uma escolha melhor do que o tradicional 401k

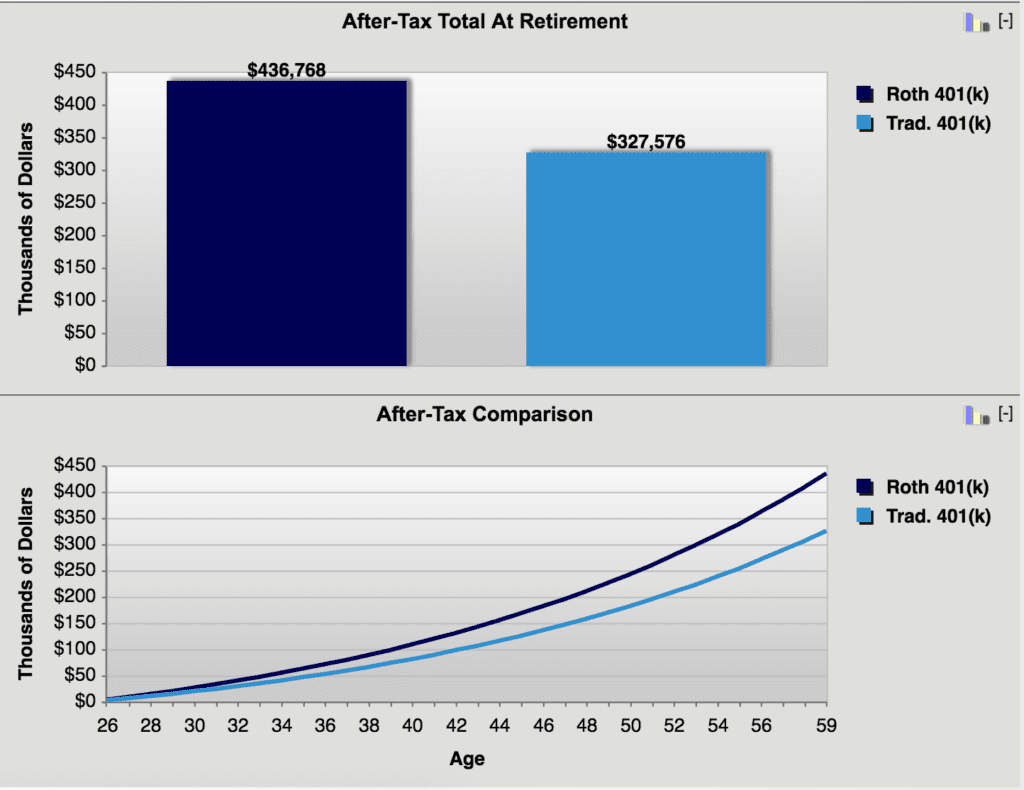

p Cenário 2:suporte de impostos altos agora, suporte de impostos baixos mais tarde (Roth 401k vence!) p Idade do investidor: 26 em 40% de faixa de imposto p Idade de aposentadoria planejada: 65 em 25% de suporte de imposto p Contribuição anual de 401k: $ 5, 000 p Taxa de crescimento: 5% de retorno anual

Claramente, o Roth 401k vence novamente

Quanto você pode contribuir para um 401K?

p Os limites de contribuição para um Roth 401k e um 401K tradicional são os mesmos, embora você não possa participar de ambos. Até 2021, você pode contribuir com até US $ 19, 500 por ano e US $ 6, 500 contribuição de atualização se você tiver mais de 50 anos em um 401k tradicional ou um 401k Roth. Saiba mais sobre os requisitos e restrições de um Roth 401k.Quanto você deve economizar em um 401k?

p Você deve investir o máximo que puder em seu 401k, ou pelo menos o quanto você precisa para contribuir para receber a contrapartida de sua empresa (algumas empresas combinam suas contribuições até uma determinada porcentagem de sua contribuição). Se você pode maximizar o seu 401k, isso o deixará muito mais rico no futuro do que se não o fizesse. Independentemente de você optar por investir seu dinheiro em um Roth 401k ou um 401k tradicional, ele valerá muito mais amanhã do que hoje. Portanto, a grande questão é:sua alíquota de imposto será maior ou menor no futuro? p Você investiu em um Roth 401k? Por que ou por que não?-

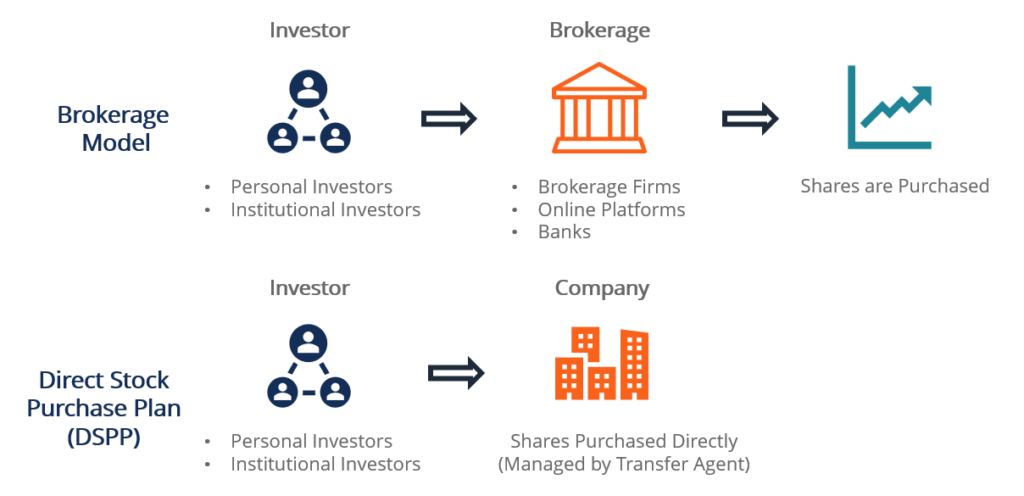

O que é um plano de compra direta de ações (DSPP)?

Um Plano de Compra Direta de Ações (DSPP) é uma forma de os indivíduos comprarem ações diretamente de uma empresa, em vez de por meio de uma corretora. Tipicamente, investidores compram ações

-

Este teste de personalidade sugere seu perfil de compras

Os testes de personalidade costumam ser ótimos para se divertir (olá, BuzzFeed!), mas não terrivelmente fundamentado na ciência. Mesmo o famoso Indicador Myers-Briggs é frequentemente exagerado como u

-

Como comprar ações do Facebook

p Como uma das maiores empresas do mundo, O Facebook tem sido um enorme sucesso desde que estreou na bolsa de valores em 2012. A empresa de rede social se tornou a principal forma de muitas pessoas ma

-

Qual é a regra de 72,

e como isso pode me ajudar com minhas economias? Escolher qual conta poupança é a melhor opção para aumentar seu dinheiro pode parecer uma tarefa difícil. Se você quiser ter uma ideia de quanto s

se aposentar

- Estratégia de aposentadoria precoce | Aposente-se mais cedo com US $ 50 por dia

- 7 estados onde os benefícios da Previdência Social são $ 100 (ou mais) acima da média nacional

- Minha história:$ 2,26 para milionário em 5 anos

- O que é uma distribuição mínima exigida (RMD)?

- O que é um IRA de custódia?

- Protetor extremo que se aposentou aos 33 anos explica como criar os filhos em um estilo de vida frugal

-

Você deve fazer um empréstimo pessoal para investir?

Você deve fazer um empréstimo pessoal para investir? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Como relatar más práticas comerciais

Como relatar más práticas comerciais p Se você teve uma experiência ruim em uma empresa local ou nacional, você tem uma variedade de maneiras formais e informais de relatar o que aconteceu. Você pode registrar reclamações formais junto a...

-

Aqui está minha negociação de ações de Bitcoin favorita agora mesmo

Aqui está minha negociação de ações de Bitcoin favorita agora mesmo Tom Gentile p Está de volta à velha prancheta ... mas estou feliz em fazê-lo! p Há poucos meses atrás, quando publiquei A melhor maneira de vencer o Bitcoin durante o boom da criptografia de 2021, Eu...

-

Como reativar um cartão de crédito inativo

Como reativar um cartão de crédito inativo Para reativar um cartão inativo, talvez você precise se inscrever novamente. p As contas dos cartões de crédito são atualizadas mensalmente com o seu credor e nas agências de crédito. Se um cartão de ...