Lendo um Relatório Anual de Pensão:É Subfinanciado?

Obtendo o Relatório Anual do Plano

p Você deve se certificar de que sua pensão está devidamente financiada. Você pode solicitar uma cópia do resumo do relatório anual mais recente do seu plano de pensão ao Departamento de Recursos Humanos. Alternativamente, você pode solicitar essas informações ao escritório de benefícios de pensão do seu sindicato. Você também pode procurar essas informações no formulário 5500 do IRS do seu plano. p Todo administrador de pensão nos Estados Unidos deve preencher este formulário. Este formulário fornece informações financeiras detalhadas sobre o seu plano. Você pode obter este formulário entrando em contato com FreeErisa. Os administradores de pensões também devem fornecer “descrições resumidas do plano” sobre seus benefícios específicos.Como saber se o seu plano está subfinanciado

p Para descobrir se o seu plano está subfinanciado, veja a seção "taxa de financiamento" do relatório anual do seu plano. Este valor é uma relação entre ativos e passivos. Por exemplo, ações e títulos que a pensão detém ou dinheiro que a pensão é obrigada a pagar aos empregados aposentados. Se a proporção de financiamento estiver acima de 100, o plano está superfinanciado. Se o índice de financiamento estiver abaixo de 100, o plano está subfinanciado. Quanto maior a proporção, o melhor financiado é o plano.Consequências de uma pensão com fundos insuficientes

p Uma pensão subfinanciada não deve ser ignorada. Se a pensão de uma empresa está subfinanciada, a empresa deve revisar seus planos de fluxo de caixa e reduzir gastos não relacionados a investimentos. Se o déficit não for reduzido rapidamente, a empresa deve pagar prêmios PBGC mais elevados. Isso atrapalha ainda mais o fluxo de caixa da empresa. Além disso, as empresas são obrigadas a informar seus funcionários se seu plano de pensão ficar sem fundos. Isso chama a atenção dos investidores, vendedores, credores, e agências de classificação, o que pode colocar a empresa em maiores problemas financeiros.O que você pode fazer se o seu plano for insuficiente

p Uma pensão subfinanciada não significa necessariamente que você não receberá os benefícios que ganhou. As pensões do setor público são bastante seguras porque o governo pode aumentar os impostos para cobrir o déficit. Contudo, Se a proporção de financiamento do seu plano estiver bem abaixo de 100, você pode querer fazer algo sobre a situação. Você pode associar-se a outros funcionários que a pensão está cobrindo e exigir alterações no plano. Entre em contato com o administrador do plano e quaisquer representantes sindicais que você possa ter. p Os administradores do plano são obrigados a ouvir e responder às suas perguntas. Infelizmente, você provavelmente não conseguiria optar pelo seu plano, mesmo que ele estivesse com problemas. Contudo, sua pensão é parcialmente protegida pelo Departamento do Trabalho dos Estados Unidos, de acordo com a Lei de Segurança de Renda de Aposentadoria do Funcionário. Um plano insolvente é parcialmente protegido pela Pension Benefit Guaranty Corporation. Se uma empresa tem uma pensão subfinanciada, pode fazer pagamentos posteriores para alcançar os níveis de financiamento necessários. Este processo é chamado de fazer pagamentos acelerados com "contribuições para a redução do déficit" (DRCs).-

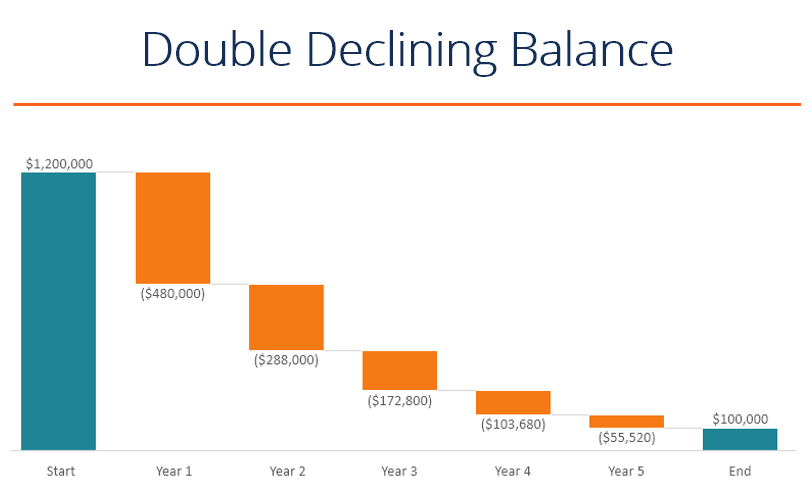

O que é o método de depreciação de saldo decrescente duplo?

O método de depreciação de saldo decrescente duplo é uma forma de depreciação acelerada. Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente dup

-

Staycations:tão boas quanto as férias tradicionais!

Quando você navega pelas redes sociais durante o verão ou feriados, você provavelmente verá fotos de seus amigos ou parentes aproveitando as férias. Quer estejam descansando na praia em um resort co

-

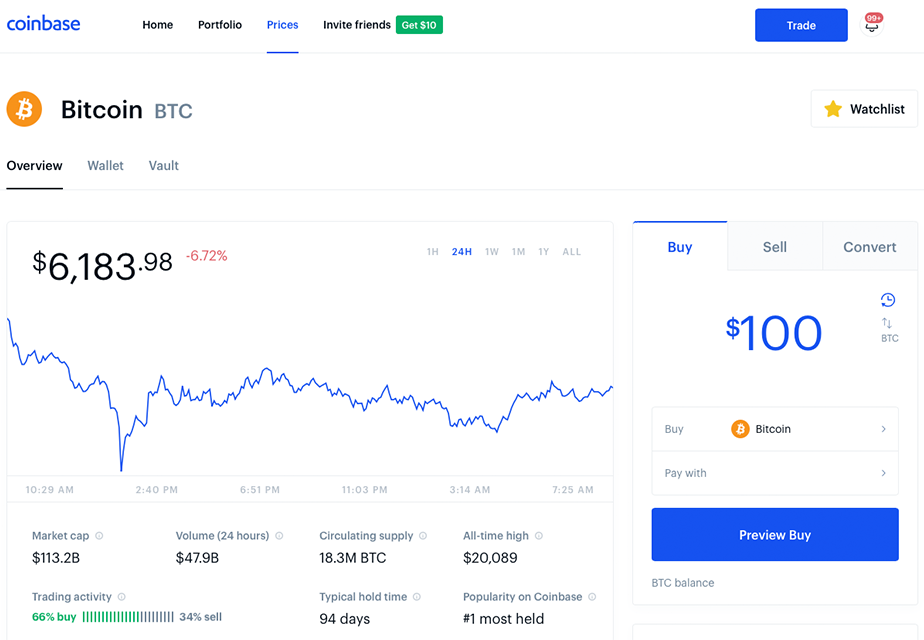

Como negociar criptomoeda - para iniciantes

Um guia para iniciantes negociando criptomoedas Tudo o que você precisa saber para começar a negociar criptomoedas como Bitcoin e Ethereum p Explicamos como negociar criptomoeda para iniciantes. Pa

-

Roubo de identidade médica:o roubo de identidade sobre o qual ninguém está falando

Quando o cirurgião oral recomendou que nossa filha removesse os dentes do siso, achávamos que sabíamos o que esperar tanto do ponto de vista médico quanto financeiro. As duas irmãs de Morgan passaram

se aposentar

-

Relatórios ADP 534, 000 novos empregos no setor privado em novembro

Relatórios ADP 534, 000 novos empregos no setor privado em novembro Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Seguro de vida de alto risco

Seguro de vida de alto risco O seguro de vida pode ser parte integrante da maioria dos planos financeiros completos. Uma razão para isso é porque os rendimentos de uma apólice de seguro de vida podem ser usados para uma varieda...

-

Negociações grátis em fundos de baixo custo

Negociações grátis em fundos de baixo custo designer491 Guia para marcar as melhores ofertas em 2018 Acordo disruptivo:o pote instantâneo Obtenha o verdadeiro negócio por menos Melhores apostas para entrega de alimentos Melhores pech...

-

Morgan Stanley abocanha E-Trade em uma jogada para investidores da Main Street

O Morgan Stanley está adquirindo a corretora online E-Trade Financial em um negócio avaliado em US $ 13 bilhões. O banco de investimento vai desembolsar $ 58,74 por ação, um prêmio de quase 31 por cen...