O Plano de Pensão do Saldo de Caixa

UMA saldo de caixa plano de pensão é um tipo de plano de aposentadoria oferecido por algumas empresas. Esse tipo de plano é um pouco diferente do plano de previdência tradicional. Aqui estão os princípios básicos do plano de pensão de saldo de caixa.

Plano de pensão de saldo de caixa

Tradicionalmente, existem dois tipos de planos de pensão disponíveis. Existem planos de contribuição definida e planos de benefício definido. Com um plano de benefício definido, o empregador diz à empregada quanto ela poderá esperar receber na aposentadoria. O plano de contribuição definida informa ao empregado quanto o empregador está contribuindo para sua conta. Quando o funcionário se aposentar, ela será capaz de acessar o dinheiro que foi contribuído com ganhos ou perdas de investimento. Com um plano de pensão de saldo de caixa, você está lidando com um plano que possui características dos dois tipos de previdência. É tecnicamente um plano de benefício definido que é reportado ao empregado como se fosse um plano de contribuição definida. Você pode ver um saldo de caixa no plano ao longo dos anos de seu emprego.

Como eles trabalham

Com um plano de pensão de saldo de caixa, você poderá examinar seu plano todos os anos e ver um crédito que foi postado. Dependendo de quanto o empregador prometeu contribuir para sua pensão, você verá esse valor creditado em sua conta a cada ano. Por exemplo, eles podem concordar em colocar 3% do valor de seu salário anual na conta. Eles também mostrarão um crédito pelos juros que o dinheiro na conta renderia. Por exemplo, eles podem mostrar a taxa de juros de um título do Tesouro dos Estados Unidos.

Embora esses números sejam demonstrados ao funcionário, eles são basicamente feitos para exibição. Na verdade, o dinheiro não está depositado em uma conta individual para o funcionário. Também não está atraindo essa taxa de juros específica. O dinheiro real é investido em uma variedade de investimentos em nome do empregador. O empregador assume todo o risco com os investimentos e promete pagar ao empregado uma determinada quantia na aposentadoria. O saldo de caixa mostrado é simplesmente para benefício do funcionário.

Aposentadoria

Quando o funcionário está se aproximando da aposentadoria, os benefícios que estarão disponíveis para ela são expressos em termos de saldo de caixa. Para cada ano que ela trabalhou, ela essencialmente ganhou um pagamento garantido maior na aposentadoria. Por exemplo, se seu plano de pensão de saldo de caixa mostrar que ela tem $ 500, 000, esta é a quantia que ela tem a garantia de receber.

Com este tipo de plano, o aposentado pode optar por receber os fundos como uma anuidade, o que lhe proporcionará um pagamento regular todos os meses. Contudo, ela também pode optar por receber o dinheiro em uma única quantia. A opção de receber uma quantia única não é comum com outros tipos de planos de pensão. Você também pode pegar esse montante fixo e lançá-lo em um IRA.

-

Bitcoin atinge novo recorde histórico. O que isso significa para os investidores?

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

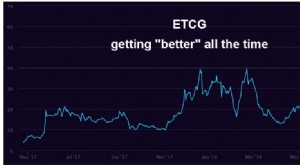

Os prêmios GBTC e ETCG estão derretendo

Os prêmios do GBTC e do ETCG estão cada vez mais baixos à medida que o mercado de criptografia em baixa se arrasta. Se a criptografia se recuperar, encontrar o fundo deles pode ser épico. Pode ser é

-

7 maneiras de pagar empréstimos estudantis antecipadamente podem impulsionar suas finanças

p Então, você acabou de se formar na faculdade e tem um novo diploma sofisticado e dezenas de milhares de dólares em empréstimos estudantis. Bem-vindo ao clube! p Esses empréstimos podem ser um albat

-

Como usar envelopes de taxa fixa do USPS para economizar dinheiro no envio

Um envelope de remessa em um fundo branco. p O Serviço Postal dos Estados Unidos oferece a opção de envio de taxa fixa com sua prioridade ou correio expresso prioritário. O correio expresso é entregue

se aposentar

-

Desafios e limitações da previsão financeira

Desafios e limitações da previsão financeira Um erro comum é detalhar muito e tentar prever muitos itens de linha. A previsão financeira é realizada por uma ampla variedade de razões, como a projeção de vendas esperadas para ajustar as taxas de...

-

O seguro de vida faz parte de um plano financeiro abrangente

O seguro de vida faz parte de um plano financeiro abrangente Qual é a primeira coisa que vem à mente quando você pensa sobre planejamento financeiro? Se você é como a maioria das pessoas, provavelmente tem a ver com orçamento ou investimento. Sim, ambos são p...

-

Precisa de um empréstimo para pagar as contas? Aqui estão as suas 3 melhores opções

Precisa de um empréstimo para pagar as contas? Aqui estão as suas 3 melhores opções Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

O que são cooperativas?

O que são cooperativas? Uma cooperativa é uma instituição financeira de propriedade dos associados que é formada com o objetivo de atender o social, econômico, e necessidades culturais dos membros. Uma cooperativa deve ser c...