Pesquisa:Mais da metade dos trabalhadores americanos afirmam que estão economizando para a aposentadoria

Quem está mais atrasado na poupança para a aposentadoria?

p A renda anual parece desempenhar um papel na capacidade dos trabalhadores de economizar para a aposentadoria. A tendência de atraso nas metas de poupança é maior entre as famílias com renda entre US $ 30, 000 e $ 49, 999, com 62 por cento dizendo que estão para trás. p Enquanto isso, 52 por cento das famílias ganhando menos de US $ 30, 000 dizem que estão atrasados, e 57 por cento daqueles que ganham entre US $ 50, 000 e $ 79, 900 disseram que estavam atrasados. p E os números não caem substancialmente com rendas mais altas. Cerca de 48 por cento das famílias ganhando US $ 80, 000 ou mais relataram estar aquém de suas metas de poupança para a aposentadoria. Então, um número significativo de trabalhadores em vários níveis de renda afirma que não economizou o suficiente. p Contudo, famílias que ganham mais de US $ 80, 000 foram os mais propensos a relatar que economizaram o suficiente ou estavam à frente de onde deveriam estar - com um total de 45% fornecendo essas respostas. Este grupo também foi o menos propenso a responder "não sei" à questão de onde estavam suas economias, com apenas 8% dos entrevistados respondendo dessa forma. p Não surpreendentemente, famílias de baixa renda (abaixo de US $ 30, 000) foram os mais propensos a relatar que nunca tiveram uma conta de aposentadoria, com 58 por cento dos entrevistados dizendo que não realizaram nenhuma ação. p Não está claro se a idade teve um impacto significativo sobre se os trabalhadores estavam no caminho certo onde deveriam estar, com as principais gerações respondendo da mesma forma:a geração do milênio (idade 23-38) veio com 16 por cento; Gen X (idade 39-54) em 14 por cento; boomers (idade 55-73) em 18 por cento; e a Geração Silenciosa (com mais de 74 anos) com 12 por cento. p Talvez surpreendentemente, o grupo com maior probabilidade de dizer que estava à frente de onde deveria estar foi a geração do milênio. Quase 16 por cento dos millennials disseram que estavam à frente do planejado, em comparação com 8% da Geração X e 9% dos boomers. p A Geração X também foi a mais provável de relatar que estava atrás de onde deveria estar, em 63 por cento dos entrevistados. Em contraste, a geração do milênio ficou com 48% e os boomers com 54%. p Ter uma meta de economia específica estava relacionado com os trabalhadores estarem à frente de onde deveriam estar. Daqueles que disseram que estavam à frente do plano, cerca de 71% tinham uma quantidade específica de economia que estavam se esforçando para acumular. Em contraste, 45 por cento daqueles que estavam no caminho certo disseram que tinham uma meta de economia, enquanto apenas 26% dos que estavam atrás tinham um gol.Outros culpados pela baixa poupança para a aposentadoria

p Os americanos têm dificuldade em evitar saques antecipados de suas contas de aposentadoria. Daqueles com contas de aposentadoria, quase metade (49 por cento) retirou dinheiro antes de atingir a idade de aposentadoria. p Embora possa variar de casa para casa, muitos dizem que canalizam esses fundos para necessidades urgentes. Os motivos mais comuns para o acesso antecipado à poupança para aposentadoria incluem:desemprego, contas médicas ou outras despesas não planejadas, e reembolso de dívidas. Outros motivos citados incluem compras de casa, reforma ou conserto da casa, e despesas com educação superior. p p A tendência de retirada de fundos antecipada caiu com o aumento da receita anual. Quase 60 por cento das famílias com renda abaixo de $ 30, 000 disseram ter retirado antecipadamente. Mais de 51 por cento das famílias que ganham US $ 30, 000 a $ 49, 999 tinha feito isso, em comparação com 50 por cento daqueles que ganham US $ 50, 000 a $ 79, 999. Mas apenas 44 por cento dos trabalhadores que ganham mais de US $ 80, 000 disseram que usaram seus fundos de aposentadoria. p O número de trabalhadores que realizaram retiradas antecipadas foi agrupado de forma relativamente próxima, com a Geração Silenciosa em 43 por cento, millennials em 46 por cento, Geração X com 54% e boomers com 51%. p Entre aqueles que estão atrás de onde deveriam estar, quase 61 por cento relataram ter retirado antecipadamente, enquanto o número foi de 18% para aqueles que disseram estar à frente. p Daqueles que fizeram uma retirada antecipada, apenas 31 por cento disseram que estavam no caminho certo, em comparação com 52% que disseram estar atrás. Em contraste, cerca de 69 por cento dos que não fizeram uma retirada antecipada disseram que suas economias para a aposentadoria estavam no caminho certo. p “Os saques antecipados de sua conta de aposentadoria representam um revés permanente em seu planejamento de aposentadoria, ”Diz Greg McBride, CFA, Analista financeiro-chefe do Bankrate. p “Além dos impostos e da multa de retirada antecipada de 10 por cento a que você pode estar sujeito, o dinheiro sai, mas não volta, ”Diz McBride. “Você não consegue fazer contribuições maiores nos anos subsequentes para compensar o que você tirou antes.”Como os poupadores podem voltar aos trilhos?

p “Colocar suas economias de aposentadoria no caminho certo começa com a utilização total de suas opções de economia de aposentadoria com vantagens fiscais, como um local de trabalho 401 (k) e complementando isso com um IRA, ”Diz McBride. p Aproveite ao máximo os fundos correspondentes que seu empregador oferece em um plano 401 (k). Os trabalhadores devem contribuir o suficiente para o seu próprio plano para obter a correspondência máxima oferecida por seu empregador. Isso é fácil, retorno sem risco se o seu empregador o oferecer, embora nem todos façam. p “Procure economizar pelo menos 10 por cento - e de preferência 15 por cento - de sua renda especificamente para a aposentadoria, ”Diz McBride. “A melhor hora para começar é‘ hoje, 'E a pior hora para começar é' algum dia '. ” p Se eles têm seu dinheiro em uma conta de aposentadoria com vantagens fiscais, os poupadores precisam fazer todos os esforços para evitar sacar seu dinheiro antes do tempo. Eles não apenas terão que pagar um imposto sobre quaisquer ganhos na conta, mas também podem ser socados com uma penalidade de 10 por cento. Isso é um verdadeiro golpe para suas economias, não apenas agora, mas com o tempo, quando o dinheiro poderia estar aumentando. p Claro, algumas despesas - contas médicas ou os custos de estar desempregado, por exemplo - pode não ser possível adiar. Mas muitas outras despesas podem ser transferidas para mais tarde, permitindo que os poupadores continuem a acumular fundos de aposentadoria em contas com vantagens fiscais. p Se seu empregador não tiver um plano de aposentadoria, você ainda pode contribuir para um IRA, contanto que você tenha ganho renda. Um IRA oferece muitos dos mesmos benefícios, como o crescimento dos ganhos com impostos diferidos e uma redução de impostos sobre as contribuições, como um plano do empregador. p Só depois de tirar proveito de um 401 (k) e IRA você deve começar a olhar para outros meios tributáveis para aumentar suas economias, como CDs de alto rendimento e contas de poupança. p Os poupadores que buscam voltar aos trilhos também devem considerar investir em ativos de maior retorno, como ações, especialmente se tiverem muito tempo antes de se aposentarem. Os poupadores podem comprar um fundo de índice diversificado básico sem conhecimento especializado, e os retornos de longo prazo de índices como o Standard &Poor’s 500 têm sido realmente excelentes, em média cerca de 10 por cento ao ano.Metodologia

p Este estudo foi conduzido para Bankrate por meio de entrevista online por YouGov. As entrevistas foram realizadas de 23 a 25 de outubro, 2019 entre uma amostra de 2, 697 adultos. Os dados são ponderados e destinam-se a ser representativos de todos os adultos dos EUA, e, portanto, estão sujeitos a erros estatísticos normalmente associados a informações baseadas em amostras.-

Os preços do Bitcoin sobem para mais de US $ 9,

000 após a conferência do G-20 p Preços de Bitcoin superou $ 9, 000 hoje graças aos desenvolvimentos positivos da Conferência do G-20 em Buenos Aires esta semana. p O mercado mais amplo de criptomo

-

O seu seguro automóvel cobre a sua entrega ao volante?

p Os motoristas de entrega precisarão certificar-se de que seu seguro automóvel pessoal tenha esse recurso para evitar lacunas de cobertura em caso de acidente. (iStock) p Os serviços de entrega são

-

Moeda Libra do Facebook - aqui está o que é e como funcionará

Em breve, o Facebook terá uma nova moeda - ou será? A mídia está cheia de histórias sobre o gigante da mídia social que lança seu próprio dinheiro, mas a verdade é que Libra - a nova moeda - será qu

-

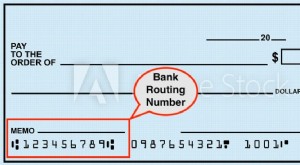

Como Encontrar Seu Número de Roteamento Chase Rápido

Millennial Money fez parceria com CardRatings e creditcards.com para nossa cobertura de produtos de cartão de crédito. Dinheiro Milenar, CardRatings e creditcards.com podem receber uma comissão dos em

se aposentar

- Um guia completo para SEP IRAs:Por que aqueles que são autônomos devem dar uma olhada

- Quatro aplicativos principais para rastrear seu dinheiro de aposentadoria

- Onde os americanos estão gastando e economizando dinheiro na pandemia de coronavírus

- Planos e credores do IRA:sua aposentadoria é segura?

- Viagem pelos 6 estágios da aposentadoria

- IRAs e ouro:eles se misturam?

-

Como rastrear compras com cartão de débito

Como rastrear compras com cartão de débito Equilibrar seu talão de cheques é uma ótima maneira de gerenciar suas transações com cartão de débito. Os cartões de débito e crédito proporcionam aos consumidores acesso incomparável a fundos, não i...

-

O que é Investimento de Carteira Estrangeira (FPI)?

O que é Investimento de Carteira Estrangeira (FPI)? O investimento estrangeiro de carteira (FPI) envolve um investidor que compra ativos financeiros estrangeiros. A transação de títulos estrangeiros geralmente ocorre em uma bolsa de valores formal orga...

-

Ponto de venda (PDV) definido:como funciona e por que é importante

Ponto de venda (PDV) definido:como funciona e por que é importante Há muita coisa acontecendo nos bastidores dos sistemas de ponto de venda (POS) de hoje. Além de processar compras, eles fornecem insights sobre as tendências de vendas, produtividade do funcionário, n...

-

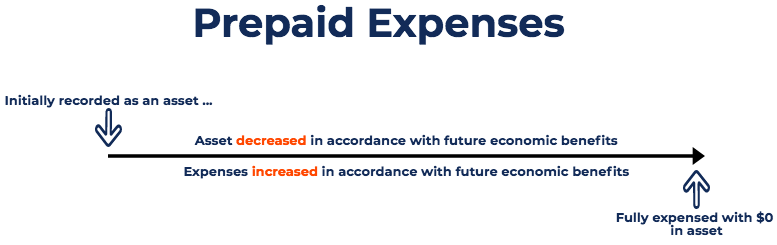

O que são despesas antecipadas?

O que são despesas antecipadas? Despesas pré-pagas representam despesasExpenditureAn despesa representa um pagamento em dinheiro ou crédito para comprar bens ou serviços. Uma despesa é registrada em um único ponto em que ainda não f...