A crise de poupança da América:quantos americanos não terão fundo de emergência em 2025?

Mais de um quarto dos americanos não tem absolutamente nada salvo . Nenhum fundo de emergência e plano de backup. A apenas uma fatura inesperada da queda livre financeira. Num país com custos de vida crescentes e poder salarial cada vez menor, esta é uma crise nacional.

Neste artigo, examinaremos os números mais recentes sobre poupança (ou falta dela). Observe mais de perto qual a percentagem de americanos que não tem poupanças, quem são os mais afetados e porque é que tantos estão estagnados no zero.

Vamos desvendar a verdade por detrás do défice de poupança da América e o que isso significa para o futuro.

Escolha do Editor

- 27% dos americanos têm agora zero poupanças de emergência.

- 34% dos Millennials não têm poupanças de emergência e quase metade teve de gastar o pouco que tinha para pagar despesas básicas.

- Quase metade dos americanos de baixa renda (que ganham menos de US$ 50 mil) não têm poupança.

- Apesar do aumento de 3,5% nos salários, bens essenciais como renda, cuidados de saúde e alimentação estão a aumentar mais rapidamente. Isto faz com que 65% dos americanos digam que simplesmente não têm dinheiro para poupar.

- O estresse financeiro está ligado à ansiedade, depressão e doenças físicas.

Quantos americanos têm poupança zero?

Em 2025, 27% dos adultos norte-americanos não tinham poupanças de emergência. Este é o nível mais elevado alguma vez registado pelo Bankrate, expondo um aumento acentuado da fragilidade financeira em todo o país.

Apenas 41% dos americanos poderiam cobrir uma emergência de US$ 1.000 com poupanças. Este número é o mais baixo desde 2021, abaixo dos 44% em 2024, sinalizando uma dependência crescente de crédito, empréstimos ou empréstimos para fazer face a despesas inesperadas.

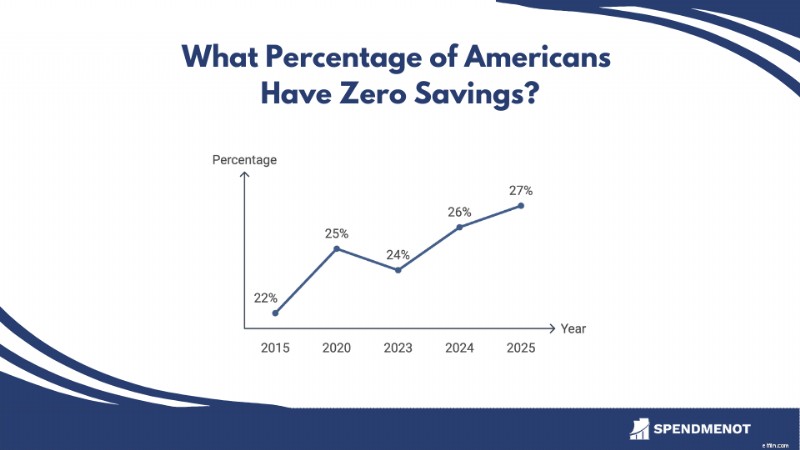

Tendências históricas:porcentagem de americanos com zero economias de emergência

Ano % com economia zero 201522%202025%202324%202426%202527%

O aumento gradual ao longo da última década sublinha a crescente fragilidade financeira entre as famílias dos EUA, sublinhando a necessidade de melhores hábitos de poupança e de literacia financeira.

Economia nos EUA por dados demográficos

Os hábitos de poupança na América são tudo menos uniformes. Eles mudam drasticamente de acordo com idade, renda, raça e tipo de trabalho. Enquanto alguns grupos cultivam seus pecúlios, outros lutam para economizar um centavo.

Quem está ganhando o jogo da poupança e quem está ficando para trás? Nesta secção, dividimos os números por grupo demográfico para revelar quem está a prosperar, quem está em risco e o que tudo isso diz sobre a estabilidade financeira a nível nacional.

1. 29% dos adultos da Geração Z não têm poupanças de emergência.

(Taxa Bancária)

A Geração Z pode ter experiência digital, mas seus hábitos de poupança ainda são um trabalho em andamento. Quase 3 em cada 10 adultos da Geração Z (com idades entre 18 e 28 anos) relatam não ter nenhuma poupança de emergência, enquanto 44% afirmam ter economizado menos de três meses de despesas.

Esta faixa etária está a fazer malabarismos com o aumento das rendas, com os empréstimos estudantis e com um mercado de trabalho ainda moldado pelas perturbações da era pandémica. Embora alguns estejam a enveredar por atividades paralelas ou a recorrer a ferramentas fintech para gerir o seu dinheiro, a realidade é clara:a maioria não está financeiramente preparada para uma emergência.

A boa notícia é que a Geração Z está mais aberta do que as gerações anteriores a falar sobre dinheiro, fazer orçamentos de aplicativos e aprender habilidades financeiras desde cedo. Mas os dados mostram que eles ainda estão apenas começando.

2. A geração Y tem mais dificuldades com economias de emergência.

(Taxa Bancária)

A geração Millennials (agora com idades entre 29 e 44 anos) enfrenta uma dura realidade financeira. A pesquisa do Bankrate revela que 34% dos millennials não têm poupanças de emergência, o valor mais elevado entre todas as gerações. Mesmo aqueles que o fazem estão com dificuldades:42% recorreram às suas poupanças no ano passado para cobrir necessidades básicas como renda, compras e serviços públicos.

A tensão financeira é ainda evidenciada pelo facto de apenas 32% dos millennials afirmarem que poderiam cobrir uma despesa de emergência de 1.000 dólares com poupanças, em comparação com 42% dos membros da Geração X e 59% dos baby boomers.

3. 66% da Geração X sente-se ansioso por não ter poupanças de emergência.

(Taxa Bancária)

Impressionantes 31% dos membros da Geração X (com idades entre 45 e 60 anos) não têm poupanças de emergência e 66% sentem-se desconfortáveis com o pouco que reservaram. Esse é o nível de ansiedade mais alto de qualquer geração.

Sendo a “geração sanduíche”, muitos estão espremidos entre cuidar dos pais idosos e apoiar os filhos, ao mesmo tempo que se preparam para a reforma. A pressão é real:38% recorreram a fundos de emergência no ano passado apenas para cobrir necessidades essenciais como cuidados de saúde, habitação e mercearias.

4. 59% dos Baby Boomers poderiam cobrir uma emergência de US$ 1.000 com economias.

(Taxa Bancária)

Os Baby Boomers (idades 61-79) são a geração mais preparada financeiramente quando se trata de poupanças de emergência. 59% dos Baby Boomers dizem que poderiam cobrir uma despesa de emergência de US$ 1.000 usando suas economias, ultrapassando a Geração X (42%), a Geração Millennials (32%) e a Geração Z (28%).

Décadas de poupança disciplinada, aumento do valor da habitação e uma cultura de responsabilidade fiscal ajudaram muitos Baby Boomers a manterem-se financeiramente preparados. Ainda assim, as rachaduras estão aparecendo. Cerca de 1 em cada 3 recorreu a poupanças de emergência no ano passado apenas para cobrir necessidades básicas como cuidados de saúde, habitação e despesas diárias.

Apesar de terem mais poupanças, 66% dos Baby Boomers ainda se sentem atrasados nos fundos de emergência. Com o aumento dos custos dos cuidados de saúde e a incerteza do mercado, um fundo de emergência forte é essencial à medida que se preparam para a reforma.

5. Quase metade dos americanos de baixa renda não tem poupanças de emergência.

(Taxa Bancária)

A renda molda a segurança financeira. 46% dos americanos que ganham menos de US$ 50.000 não têm poupanças de emergência. Em nítido contraste, apenas 7% daqueles que ganham US$ 100 mil ou mais relatam o mesmo.

A diferença vai além dos dólares. É uma questão de paz de espírito. Embora 56% das pessoas com rendimentos elevados se sintam confiantes nos seus fundos de emergência, muitas famílias de baixos rendimentos continuam a enfrentar incerteza financeira.

6. 72% das famílias negras não têm poupanças líquidas de 400 dólares.

(Rocha Negra)

As disparidades raciais nas poupanças de emergência ainda são evidentes em 2025. Um relatório da BlackRock descobriu que 72% das famílias negras não conseguem cobrir uma emergência de 400 dólares, quase o dobro da taxa nacional. A disparidade não diz respeito apenas à renda. Trata-se de acesso a ferramentas financeiras e oportunidades de estabilidade económica.

É mais provável que os negros americanos não tenham conta bancária, tenham crédito negado e sejam pressionados a aproveitar as poupanças para a reforma mais cedo devido ao stress financeiro persistente. Isto reflecte-se nos dados de poupança, uma vez que apenas 42% dos adultos negros têm poupanças equivalentes a três meses, em comparação com 59% dos adultos brancos.

7. 57% dos trabalhadores dos EUA sentem-se atrasados em relação às poupanças de emergência.

(Taxa Bancária)

A situação profissional tem um grande impacto na preparação financeira. A Pesquisa de Poupança para Aposentadoria de 2025 do Bankrate destaca que 57% dos trabalhadores americanos – em tempo integral, meio período e até mesmo temporariamente desempregados – dizem que estão atrasados em suas poupanças de emergência.

Nenhum trabalho é à prova de balas. Os trabalhadores temporários e os trabalhadores a tempo parcial enfrentam rendimentos irregulares e poucos benefícios. Mas os trabalhadores a tempo inteiro também não estão seguros, com o aumento dos custos e os salários fixos a destruir as suas poupanças.

Americanos com menos de US$ 1.000 em poupança

Ter zero poupança é alarmante, mas ter um pouco mais não é muito melhor. Para milhões de americanos, mesmo uma única emergência poderia acabar com a pouca proteção que possuem.

Nesta seção, veremos aqueles que ficam logo acima da linha zero:as pessoas com menos de US$ 1.000 economizados. É um grupo que representa aqueles que não estão tecnicamente falidos, mas nem de longe financeiramente seguros.

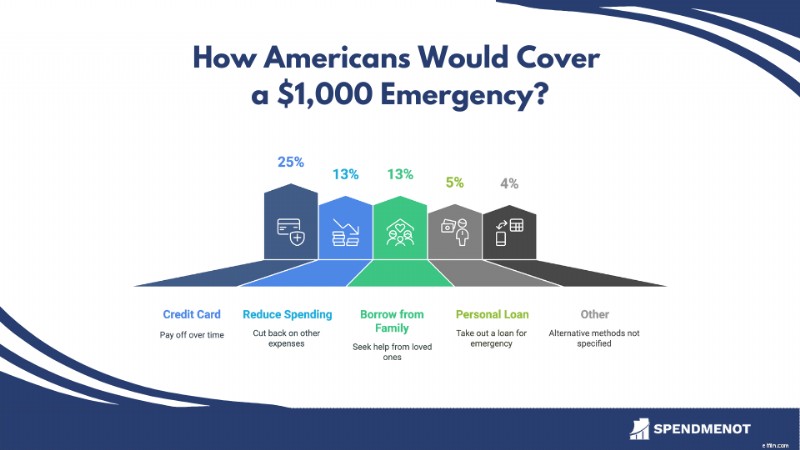

8. 59% dos americanos não conseguem cobrir uma emergência de US$ 1.000 com poupanças.

(Taxa Bancária)

Em 2025, 59% dos americanos não conseguem cobrir uma despesa de emergência de 1.000 dólares com as suas poupanças. Isto representa um declínio em relação aos 44% em 2024 e é a percentagem mais baixa desde 2021, quando era de 39%.

Em vez de aproveitar as poupanças, muitos americanos recorreriam a métodos alternativos:

9. Mais da metade dos americanos vivem de salário em salário.

(EmpréstimoEDU)

Em 2025, 53% dos americanos dizem que vivem de salário em salário. Isto significa que mais de metade da população tem pouca ou nenhuma reserva financeira. A questão abrange todos os níveis de renda:

- 72,8% daqueles que ganham menos de US$ 50.000 anualmente vivem de salário em salário.

- 44% dos indivíduos com renda entre US$ 50.000 e US$ 99.999 relatam o mesmo.

- Mesmo entre aqueles que ganham mais de US$ 100 mil, 32,3% se encontram nesse ciclo.

Independentemente do rendimento, a construção de uma rede de segurança financeira continua fora do alcance de milhões de pessoas.

Por que tantos americanos não têm poupanças

Mais do que maus hábitos, uma tempestade de pressão económica está a impedir os americanos de poupar. Os salários não acompanharam. O aluguel explodiu. As despesas diárias agora parecem tudo menos comuns.

Se você já se perguntou por que economizar parece mais difícil do que nunca, os números falam por si. Aqui estão algumas das verdadeiras razões por trás do déficit de poupança.

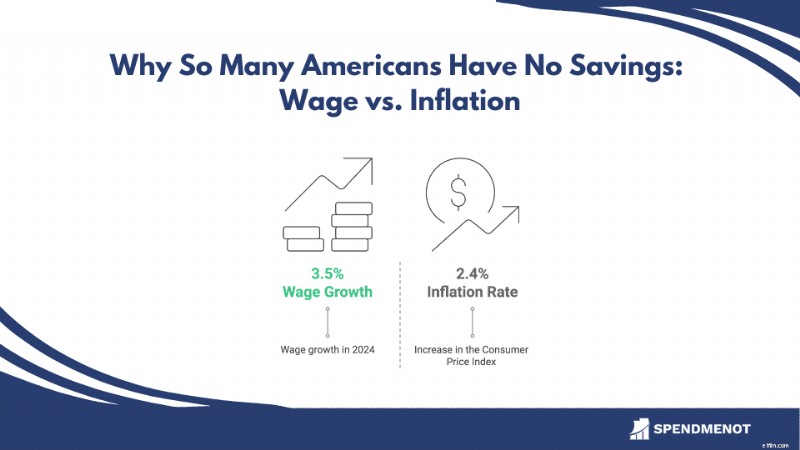

10. O custo de vida aumentou 2,4%, enquanto as despesas essenciais ultrapassaram os ganhos salariais.

(BLS)

Em 2025, o aperto nas carteiras americanas aumenta. Embora os salários tenham subido 3,5% no ano passado, a inflação avançou mais rapidamente. O Índice de Preços ao Consumidor subiu 2,4%, de acordo com o Bureau of Labor Statistics. Itens essenciais como habitação aumentaram ainda mais, com o índice de abrigo, como o aluguel, subindo 4,0%.

Além disso, espera-se que o impacto das novas tarifas aumente os preços em mais 1,7% e drene 2.800 dólares adicionais por ano do agregado familiar médio. No papel, os contracheques estão crescendo. No entanto, a realidade é que os americanos estão a ficar para trás.

11. 65% dos americanos dizem que o aumento do custo de vida torna impossível poupar.

(CNBC)

O aumento implacável das despesas diárias também impede as pessoas de poupar. 65% dos americanos admitem que não conseguem poupar dinheiro porque o custo de vida consome o seu rendimento. E em muitas cidades, essa pressão está a atingir com mais força do que nunca.

Em Menlo Park, Califórnia, os aluguéis aumentaram 40% ano após ano. O apartamento médio de um quarto agora custa US$ 3.360. Enquanto isso, em San Antonio, Texas, os locatários devem ganhar pelo menos US$ 58.590 anualmente apenas para comprar um apartamento típico. Esse número aumentou 19% em apenas cinco anos.

Acrescente-se o aumento dos preços dos alimentos, das contas de saúde e dos custos de transporte, e resta pouco para reservar. Para muitas famílias, poupar não é uma decisão. É uma vítima da inflação.

12. A dívida média de cartão de crédito dos EUA atingiu US$ 7.321 em 2025.

(Árvore de empréstimo)

A dívida está devorando as poupanças. Em 2025, a família média dos EUA com dívidas de cartão de crédito devia US$ 7.321. Isso representa um aumento de quase 6% em relação ao ano passado. Taxas de juros altíssimas significam que os pagamentos mensais engolem qualquer chance de economizar.

Depois vem a dívida estudantil. O saldo médio do empréstimo federal é de US$ 38.375, com a dívida federal total chegando a US$ 1,69 trilhão. Os reembolsos voltaram e mais de 1 em cada 5 mutuários já está com mais de 90 dias de atraso.

13. 12% dos americanos emprestaram US$ 74 bilhões para despesas médicas em 2024.

(Gallup, taxa bancária)

Os cuidados de saúde são simplesmente caros e estão a tornar-se numa armadilha de dívidas. Em 2024, 12% dos adultos norte-americanos ou cerca de 31 milhões de pessoas pediram dinheiro emprestado para pagar contas médicas. Isso totaliza cerca de US$ 74 bilhões.

Mesmo com seguros, os custos diretos estão aumentando. A média anual de despesas diretas com saúde para funcionários é superior a US$ 1.100. Estas despesas podem esgotar rapidamente os fundos de emergência, deixando os indivíduos financeiramente vulneráveis.

A dívida médica está a afectar significativamente a estabilidade financeira. De acordo com uma pesquisa da KFF, 41% dos adultos têm dívidas com cuidados de saúde. Isto obriga muitos a cortar gastos com bens essenciais, esgotar as poupanças ou contrair mais dívidas.

14. 37% dos americanos da Geração Z são alfabetizados financeiramente.

(Instituto TIAA-GFLEC)

A alfabetização financeira é mais do que apenas uma palavra da moda. É uma barreira à poupança. Apenas 37% dos americanos da Geração Z são alfabetizados financeiramente, o nível mais baixo de qualquer geração, de acordo com o Índice TIAA Institute-GFLEC. Sem competências básicas em orçamentação, poupança e investimento, muitos estão às cegas com as suas finanças.

O preço? Em 2023, quase 9% dos americanos disseram que o analfabetismo financeiro lhes custou mais de US$ 10.000.

No entanto, as coisas estão começando a mudar. Em 2025, 27 estados agora exigem alfabetização financeira para a conclusão do ensino médio. 16 deles por meio de um curso dedicado a finanças pessoais. Este é um passo fundamental para permitir que os jovens americanos construam um futuro financeiramente mais seguro.

O impacto de ter economia zero

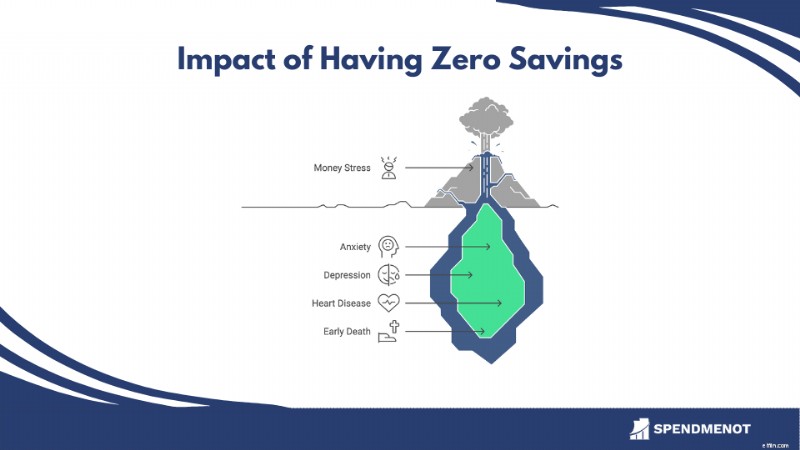

Poupança zero é arriscar tudo. Uma fatura inesperada pode desencadear um efeito dominó:pagamentos em falta, dívida crescente, crédito prejudicado e instabilidade financeira a longo prazo.

Nesta seção, exploraremos o que acontece quando não há reserva financeira. Do estresse mental à perda de oportunidades, o custo de não ter nada reservado é maior do que a maioria das pessoas pensa.

15. O estresse financeiro está ligado ao aumento da ansiedade, depressão e doenças físicas.

(TEMPO)

Viver sem poupança é perigoso. Um relatório TIME de 2024 mostra que o estresse financeiro crônico não pesa apenas na sua mente; isso destrói seu corpo. Pense em ansiedade, depressão, doenças cardíacas, pressão alta e até morte precoce.

A tensão financeira provoca inflamação, enfraquece o sistema imunológico e alimenta hábitos pouco saudáveis. Não é apenas um problema de baixa renda. A ansiedade financeira atinge todos os níveis de renda. Sem uma rede de segurança, pequenos contratempos podem transformar-se em crises de saúde graves.

16. 25% dos americanos atrasam o atendimento médico devido ao custo, mesmo em emergências.

(KFF)

Quando você não tem economias, uma emergência não dói apenas. É uma espiral. De acordo com a KFF, 1 em cada 4 americanos afirma ter atrasado ou ignorado os cuidados médicos no ano passado devido aos custos, mesmo quando eram urgentes.

O risco não é apenas para a sua saúde. É para toda a sua vida. Sem poupança, uma surpresa (como perda de emprego ou conserto de carro) pode resultar em aluguel perdido, contas não pagas e crédito destruído. Pior ainda, 58% das pessoas com dívidas médicas ouvem comentários de cobradores de dívidas, alimentando um ciclo vicioso de estresse e caos financeiro.

17. 80% dos americanos mais velhos estão com dificuldades financeiras ou em risco na aposentadoria.

(NCOA)

A ausência de poupanças tem consequências profundas a longo prazo. De acordo com o Conselho Nacional do Envelhecimento, 80% dos idosos já estão em dificuldades ou em risco de insegurança económica na reforma.

Sem poupanças, muitos americanos mais velhos são forçados a depender apenas da Segurança Social, que muitas vezes não é suficiente para cobrir sequer o básico. O resultado? Difíceis compromissos entre habitação, cuidados de saúde e necessidades diárias. E sem qualquer almofada para emergências, a dívida acumula-se rapidamente.

Estatísticas do Fundo de Emergência

Os fundos de emergência são o equivalente financeiro de um pára-quedas. A maioria das pessoas sabe que precisa de um, mas muitas estão em queda livre sem ele. Os especialistas financeiros recomendam economizar de três a seis meses em despesas, mas a realidade parece muito diferente.

Nesta seção, veremos quantos americanos realmente têm fundos de emergência, quanto economizaram e quem está voando às cegas quando o inesperado acontece.

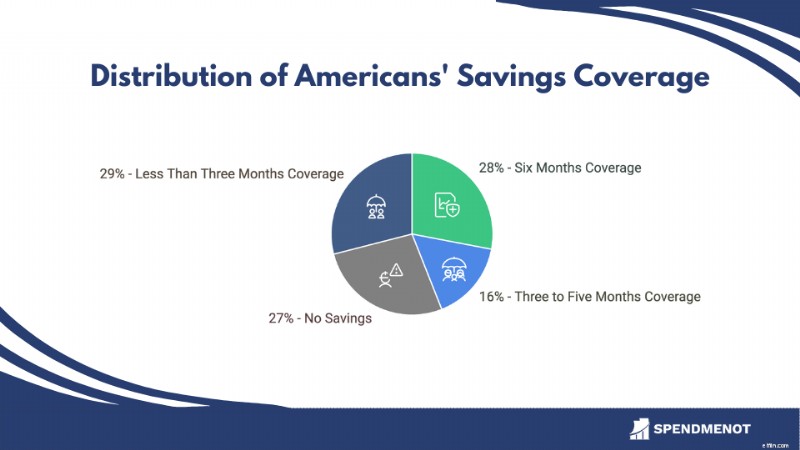

18. Apenas 44% dos americanos têm de 3 a 6 meses de poupança de emergência, enquanto 27% não têm nenhuma.

(Taxa Bancária)

Apesar dos especialistas financeiros recomendarem que os indivíduos mantenham um fundo de emergência que cubra 3-6 meses de despesas de subsistência, apenas 44% dos americanos conseguiram isso. Esta estatística destaca o quão perto muitas pessoas estão da crise financeira. Uma conta inesperada, conserto de carro ou perda de emprego podem derrubar tudo.

Os dados revelam que 28% dos americanos têm poupanças suficientes para cobrir seis meses de despesas, enquanto 16% pouparam o suficiente para três a cinco meses. Por outro lado, 27% dos adultos norte-americanos não têm quaisquer poupanças de emergência e 29% têm menos de três meses de despesas poupadas.

19. Um em cada cinco americanos leva mais de seis meses para se recuperar de um choque financeiro.

(Pew Charitable Trusts)

A perda de emprego, emergências médicas, grandes reparações de automóveis ou outros choques financeiros podem inviabilizar até mesmo os orçamentos mais cuidadosamente planeados. Entre aqueles que vivenciaram um evento financeiro desestabilizador, 19% relataram que demoraram mais de seis meses para se recuperarem financeiramente.

Em comparação, 33% se recuperaram em um mês e 48% em poucos meses. O tempo de recuperação geralmente se resume a uma coisa:economia de emergência. Sem ele, as pessoas são forçadas a endividar-se com juros elevados, adiar o essencial, invadir fundos de reforma e cair noutras armadilhas que prolongam a instabilidade financeira.

Comparação histórica:sempre foi tão ruim assim?

É fácil pensar que a crise da poupança é um fenómeno pós-pandemia, mas a verdade é mais profunda. Os americanos têm lutado para poupar durante décadas, mas os picos de inflação, os custos de habitação e a dívida estudantil aumentaram a disparidade.

Nesta secção, olharemos para os últimos 10 a 15 anos para ver como os hábitos de poupança evoluíram – e por que razão os números de hoje podem ser os mais alarmantes de sempre.

20. A parcela de americanos incapazes de cobrir uma emergência de US$ 1.000 cresceu de 41% para 59% desde 2020.

(Federal Reserve, Bankrate e Consumer Federation of America)

Nos últimos 15 anos, os hábitos de poupança de emergência dos americanos flutuaram significativamente, influenciados por acontecimentos económicos como a Grande Recessão, a pandemia da COVID-19 e as recentes pressões inflacionistas.

Ano % com mais de 3 meses de economia de emergência % incapazes de cobrir emergências de US$ 1.000 200839%57%202059%41%202354%57%202544%59%

Em 2008, durante a Grande Recessão, apenas 39% dos americanos tinham poupanças suficientes para cobrir três meses de despesas. 57% não conseguiram lidar com uma emergência de US$ 1.000 durante esse período. Em 2020, o estímulo da era pandémica e a redução dos gastos impulsionaram as poupanças. 59% tinham fundos de emergência adequados e apenas 41% não tinham reserva de 1.000 dólares.

No entanto, a inflação reverteu esses ganhos. Em 2025, apenas 44% tinham poupanças adequadas e 59% estavam novamente despreparados para um golpe de 1.000 dólares.

Dicas e ferramentas para começar a economizar com US$ 0

Economizar dinheiro parece impossível quando sua conta bancária já está com falta de ar, mas não é. Mesmo com zero no banco, existem maneiras de começar a construir uma rede de segurança sem reformular toda a sua vida.

Abaixo estão estratégias reais que podem ajudá-lo a começar aos poucos, permanecer consistente e realmente progredir, mesmo que esteja começando do nada.

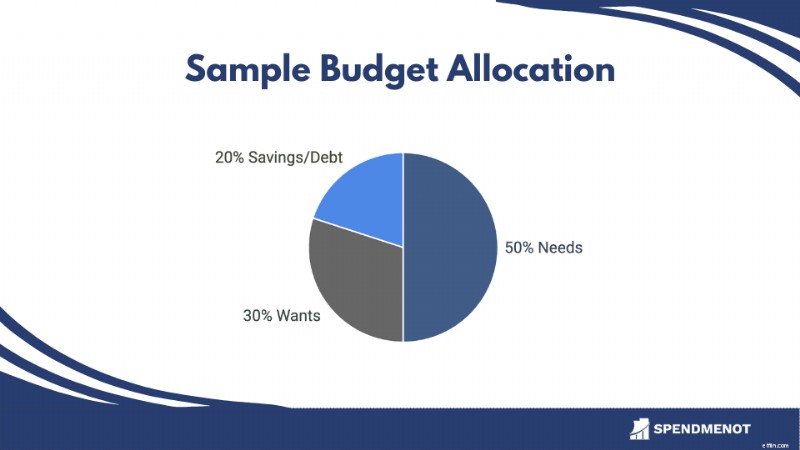

Dica 1:comece com um orçamento simples

Antes de economizar qualquer coisa, você precisa saber para onde está indo o seu dinheiro. Um orçamento simples 50/30/20 pode ajudar:

Ainda não consegue atingir 20%? Tudo bem. Você pode começar com 1% ou até apenas US$ 5 por semana. O objetivo é consistência, não perfeição.

Dica profissional

Comece monitorando seus gastos por um mês. Você pode se surpreender para onde está indo seu dinheiro:US$ 200 em comida para viagem, US$ 60 em assinaturas que você esqueceu que tinha e US$ 100 em compras por impulso. Consciência é poder. Mesmo que tudo o que você consiga economizar sejam US$ 5 por semana, isso é um ponto de partida, não um fracasso.

Dica 2:automatize o hábito de economizar

Além da disciplina, você precisa de automação. Configurar uma transferência recorrente de US$ 5, US$ 10 ou US$ 25 do cheque para a poupança a cada dia de pagamento transforma a economia em uma tarefa em segundo plano.

Aplicativos como Chime, Ally ou Capital One 360 permitem agendar economias automáticas e muitos oferecem ferramentas para dividir seu salário em categorias no momento em que ele chega. Se sua renda for irregular, sincronize suas transferências para quando o dinheiro entrar. O objetivo é fazer com que a poupança seja o padrão e não o que sobra.

Dica 3:use a regra do "arredondamento"

Este é para pessoas que juram que “não têm dinheiro para economizar”. Aplicativos de arredondamento como Acorns, Qapital ou Revolut podem pegar o troco das compras diárias e canalizá-lo para uma conta poupança ou de investimento.

Comprar um café de US$ 2,60? Ele arredonda para $ 3,00 e transfere os $ 0,40 extras para suas economias automaticamente. É passivo, indolor e surpreendentemente eficaz. Alguns usuários economizam de US$ 30 a US$ 50 por mês sem nem perceber.

Dica 4:audite e cancele assinaturas

O aumento da assinatura é real. Um minuto, você está assistindo a um serviço de streaming. No próximo, você está pagando por cinco. Use ferramentas como Rocket Money ou Trim para verificar suas contas e identificar cobranças recorrentes que você pode ter esquecido.

Cancele aqueles que você não usa e redirecione esse dinheiro para a poupança. Se você cancelar uma assinatura de US$ 15, transfira US$ 15 para seu fundo de emergência todos os meses. Você estava vivendo sem isso antes. Agora, deixe funcionar para você.

Dica 5:Transforme ganhos inesperados em redes de segurança

Reembolso de imposto? Dinheiro de aniversário? Renda paralela? Eventos como esses são oportunidades para aumentar suas economias sem reduzir seu orçamento mensal.

Estabeleça uma regra para você:economize de 10% a 50% de qualquer ganho inesperado, não importa quão pequeno seja. Por exemplo, se você recebeu uma restituição de imposto de US$ 200, estacione US$ 50 em uma conta poupança de alto rendimento. Esses ganhos inesperados podem ser irregulares, mas podem criar os maiores saltos no seu ímpeto de poupança.

Conclusão

Ter poupança zero é um sinal de alerta. está afetando milhões de americanos de todas as idades, rendas e origens. Quer seja devido ao aumento dos custos, ao endividamento ou à falta de acesso, o resultado é o mesmo. A nação está a uma despesa inesperada da crise.

No entanto, não é aqui que a história deve terminar. Construir poupanças não exige perfeição. Requer um ponto de partida. Mesmo US$ 5 por semana podem mudar o ímpeto. Com as ferramentas, hábitos e mentalidade certos, uma rede de segurança está ao nosso alcance.

Deixe que os números acima sejam o impulso para agir. A melhor hora para começar a economizar foi ontem. O segundo melhor? Agora mesmo.

Fontes

- Taxa bancária

- Fidelidade

- BlackRock

- T. Preço Rowe

- Taxa bancária

- LendEDU

- BLS

- CNBC

- San Antonio Express-Notícias

- Árvore de Empréstimos

- Galup

- Taxa bancária

- Instituto TIAA-GFLEC

- NFEC

- TEMPO

- KFF

- NCOA

- FOX9

- Pew Charitable Trusts

- Reserva Federal

- Reserva Federal

- Federação do Consumidor da América

-

Deixe o dinheiro fluir:uma olhada no Active vs. Fundos Administrados Passivos

Para muitos investidores de longo prazo, fundos mútuos administrados passivamente têm um grande fascínio. Os fundos geridos de forma passiva também são conhecidos como fundos de índice porque rastre

-

Os melhores lugares para manter seu fundo de emergência

Além de economizar para os dias com que você sonha - tirar férias ou pagar a entrada de uma casa, por exemplo - você precisa economizar para os dias que espera nunca chegar. Trabalhando para separar s

Artigos em Destaque

- Estas são as 3 melhores coisas para fazer com seu reembolso de impostos

- 5 dicas para aumentar seu dinheiro à medida que aumentam as despesas do dia a dia

- 10 maneiras de economizar dinheiro este ano

- 5 coisas que cada pessoa precisa fazer com seu dinheiro

- Resumo semanal:Lições de um semestre pandêmico

- Step-Up na Base

- Poder especial de advogado

- 6 armadilhas ao perseguir recompensas em viagens

-

Como priorizar seus pagamentos de dívidas

Como priorizar seus pagamentos de dívidas Sua caixa de correio está cheia de contas e você está começando a receber ligações de cobradores de dívidas. Você sabe que precisa colocar sua casa financeira em ordem, mas parece que você nunca tem...

-

Os 4 principais cartões de crédito sem anuidade | 2024

Os 4 principais cartões de crédito sem anuidade | 2024 Ao explorar novas ofertas de cartões, você descobrirá que muitos cartões de crédito vêm com uma taxa anual pelo menos após o primeiro ano, especialmente se você deseja as melhores vantagens ou precisa...