Investimentos seguros e estáveis de curto prazo:aumente seu dinheiro com baixo risco

ESTE POST PODE CONTER LINKS DE AFILIADOS. POR FAVOR, VEJA MINHAS DIVULGAÇÕES. PARA MAIS INFORMAÇÕES.

Procurando uma maneira mais inteligente de aumentar seu dinheiro sem jogá-lo fora?

Esteja você economizando para um pagamento inicial, criando um fundo de emergência ou apenas desejando que seu dinheiro faça mais do que ficar em uma conta poupança, você não está sozinho.

Muitas pessoas estão fazendo a mesma pergunta:Onde posso guardar meu dinheiro no curto prazo sem correr grandes riscos?

A boa notícia?

Existem opções – investimentos de baixo risco que oferecem retornos sólidos sem prender o seu dinheiro durante décadas.

Se você deseja aumentar seu dinheiro com segurança nos próximos 1 a 5 anos, essas opções podem funcionar para você.

Neste guia, exploraremos algumas das melhores opções de investimento de curto prazo disponíveis no momento.

Esteja você apenas começando ou queira ajustar seu plano financeiro, este artigo lhe dará ideias reais e práticas para ajudá-lo a fazer seu dinheiro trabalhar mais – sem estresse.

Os 10 melhores investimentos de curto prazo para o seu dinheiro

-Segurado FDIC (até $ 250.000).-As taxas de juros podem flutuar.

-Retornos mais baixos em comparação com outros investimentos.CD do Banco -Retorno fixo garantido.

-Segurado FDIC.-Penalidades de retirada antecipada.

-Menor liquidez (travada por um prazo).Corretora CD -Acesso a taxas de CD mais elevadas através de vários bancos.

-Pode ser vendido no mercado secundário (mais flexível). -Pode vender abaixo do valor original se sacado antecipadamente.

-Nem todos os CDs de corretagem são segurados pelo FDIC, depende do banco emissor.Contas do mercado monetário -Juros mais elevados do que contas de poupança padrão.

-Emissão de cheques e acesso a cartão de débito (em alguns casos).-Pode exigir um saldo mínimo elevado.

-Taxas de juros não tão competitivas quanto algumas opções on-line.Títulos de capitalização -Apoiado pelo governo dos EUA.

-Juros com imposto diferido até serem resgatados.-Devem ser mantidos por pelo menos 1 ano (não líquidos).

-Penalidade se sacado antes de 5 anos (perda de juros de 3 meses).Obrigações do Tesouro -Risco muito baixo (títulos de dívida garantidos pelo governo).

-Altamente líquido e fácil de vender. -Rendimentos mais baixos em comparação com investimentos mais arriscados.

-Os juros estão sujeitos ao imposto de renda federal.Invista em pequenas empresas -Maior taxa de retorno do que outras opções.

-Capacidade de investir trocos.-Potencial para perder dinheiro.

-A taxa de juros pode cair no futuro.Invista em imóveis -Maior taxa de retorno do que outras opções.

-Pode investir com apenas $ 10. -Não pode vender por 6 meses.

-Taxa de resgate se vendido dentro de 5 anos.Fundos de títulos de curto prazo -Diversificação em vários títulos

-Potencial para retornos mais elevados do que contas poupança ou CDs. -Não segurado, o valor pode flutuar.

-Risco de taxa de juros (o valor pode cair se as taxas subirem).Peer 2 Peer Lending -Potencial para retornos mais elevados.

-Suporta mutuários individuais ou pequenas empresas. -Maior risco de inadimplência (não segurado).

-Os recursos podem ficar vinculados ao prazo do empréstimo (menor liquidez).

#1. Contas de poupança de alto rendimento

Crédito da foto:Depositar fotos.

Crédito da foto:Depositar fotos. O lugar mais seguro para colocar seu dinheiro é uma conta poupança tradicional em seu banco ou cooperativa de crédito.

O problema com essas contas é que elas pagam pouco ou nenhum interesse.

Portanto, embora você não perca dinheiro porque o dinheiro que investe é seguro, você perde quando se trata de poder de compra.

Por exemplo, se você ganha 1% sobre suas poupanças e a inflação é de 4%, seu dinheiro está crescendo mais lentamente do que os preços subindo.

Se você economizou $ 100, em um ano você terá $ 101. Mas algo que custa US$ 100 hoje custará US$ 104 em um ano.

Como você pode ver, você não perdeu o dinheiro da conta bancária, mas está ficando para trás no que diz respeito a acompanhar a inflação.

A boa notícia é que muitos bancos e cooperativas de crédito oferecem contas de poupança de alto rendimento.

São exatamente iguais a uma conta poupança normal, exceto pelo fato de pagarem taxas de juros mais altas.

Como a maioria dos bancos oferece essas contas, você precisa encontrar um banco que não seja apenas confiável, mas que também pague uma taxa de juros alta.

Um dos meus bancos favoritos é o CIT Bank.

Melhor conta bancária

Banco CIT

Com algumas das taxas de juros mais altas dos EUA, o CIT Bank se destaca por oferecer as melhores contas poupança, especificamente a conta Savings Connect. Adicione facilidade de uso e ótimo atendimento ao cliente e você terá um vencedor claro.

SAIBA MAIS Clique aqui para divulgações de contas pessoais do CIT Bank

Para obter uma lista completa de detalhes e taxas da conta, consulte nossas divulgações de conta pessoal.

Este banco oferece uma conta poupança online com uma taxa de juros historicamente uma das mais altas do país, permitindo que você ganhe muito mais juros.

E eles estão sempre no topo da lista das contas que pagam juros mais altos.

Taxa atual que você pode esperar ganhar: Entre 4,25% e 5% dependendo do banco

#2. Certificados de Depósito Bancário

Investir em um certificado de depósito (CD) é uma ótima maneira de ganhar uma taxa de juros mais alta sobre seu dinheiro.

A diferença com um CD bancário é o potencial de juros mais elevados, também conhecido como rendimento.

Em troca desse rendimento mais alto, você terá que bloquear seu dinheiro por um período de tempo.

Com uma conta poupança, você pode retirar seu dinheiro da conta sempre que quiser.

Mas com um CD você tem um período de tempo para deixar o dinheiro na conta.

Você sabe a duração desse período porque escolhe o prazo.

Os prazos de CD mais comuns são 6 meses, 1 ano, 18 meses, 2 anos e 5 anos.

Quanto mais tempo você bloquear seu dinheiro, maior será a taxa de juros que você ganhará.

Claro, se você realmente precisar do dinheiro, ainda poderá fechar o CD antecipadamente e receber seu dinheiro de volta.

Mas, ao fazer isso, você normalmente perderá 3 meses de pagamentos de juros.

Observe que existem alguns CDs que não oferecem penalidade se você fechar o CD antecipadamente, mas pagam uma taxa de juros um pouco mais baixa por causa disso.

Por fim, existem alguns CDs que oferecem a opção de aumentar a taxa de juros uma vez durante o prazo.

Como sua taxa de juros está bloqueada quando você abre o CD, você poderá perder se as taxas de juros subirem com um CD típico.

Ao permitir que você aumente sua taxa uma vez, você pode diminuir as chances desse risco.

Taxa atual que você pode esperar ganhar: Entre 4% e 4,50% dependendo do prazo

#3. Certificados de Depósito de Corretagem

Você também pode comprar um CD através de sua corretora, como Schwab ou Fidelity.

Fazer isso oferece dois benefícios principais:juros mais elevados e mais liquidez.

A maioria dos CDs que você pode comprar por meio de uma corretora oferece uma taxa de juros mais alta do que em um banco.

Quando eu estava investindo nesses CDs, há alguns meses, um CD bancário de 6 meses pagava 4,5%, enquanto um CD de corretora pagava 5,25%.

A outra vantagem é que você pode vender seu CD a qualquer momento no mercado secundário.

Esta é uma maneira elegante de dizer que há investidores sempre em busca de CDs e, como resultado, você pode vender seu CD antes do vencimento.

Não há penalidade por fazer isso, mas as taxas de juros determinarão por quanto ou quão pouco você pode vendê-lo.

Taxa atual que você pode esperar ganhar: Entre 4% e 4,75% dependendo do prazo

#4. Contas do mercado monetário

As contas do mercado monetário, ou fundos do mercado monetário, são uma forma de ganhar juros mais elevados sem bloquear o seu dinheiro, como acontece com um certificado de depósito.

Existem 2 tipos de contas do mercado monetário.

A primeira é praticamente igual a uma conta poupança.

As únicas diferenças reais são que você tende a precisar de um saldo maior na conta, por exemplo, $ 25.000 ou mais e pode emitir cheques na conta.

Os bancos pagarão uma taxa de juros mais alta em uma conta do mercado monetário, pois você está depositando mais dinheiro.

O segundo tipo de conta do mercado monetário é um fundo mútuo do mercado monetário.

Essas contas investem em instrumentos bancários de curto prazo e alguns corretores as chamam de conta de gerenciamento de caixa porque você pode depositar dinheiro, emitir cheques e, em alguns casos, ter um cartão de débito.

O valor subjacente do fundo do mercado monetário permanece em $1 (embora em 2008, após o colapso do mercado imobiliário, alguns fundos tenham “quebrado o dinheiro”).

Essencialmente, com um fundo do mercado monetário, seu dinheiro está seguro e você ganhará um pouco mais de juros do que uma conta básica no banco.

Taxa atual que você pode esperar ganhar: Entre 3,60% a 4,50% dependendo do banco

#5. Títulos de Poupança

Crédito da foto:Depositar fotos.

Crédito da foto:Depositar fotos. Os títulos de capitalização são outra opção de investimento de curto prazo.

Embora normalmente sejam considerados investimentos de longo prazo, você pode usar esses títulos governamentais no curto prazo.

Os títulos de capitalização são garantidos pela plena fé e crédito do Governo federal e, portanto, são considerados livres de risco de inadimplência.

Atualmente existem dois tipos de títulos de capitalização disponíveis para compra, a Série EE e a Série I.

A diferença é como eles pagam juros.

- Os títulos de capitalização da série EE pagam uma taxa de juros fixa. A taxa que você ganha é definida quando você compra o título e permanece constante durante a vida do título.

- Os títulos I pagam uma taxa de juros fixa, mais uma taxa ajustável. A taxa de juros de um I Bond é composta por dois componentes, um componente de taxa fixa e um componente de taxa flutuante. O componente de taxa fixa em um título I é definido quando o título é adquirido e permanece constante durante a vida do título. O componente da taxa flutuante é redefinido a cada 6 meses e é baseado no nível atual de inflação.

A taxa de juros de um título de capitalização da Série EE é mais baixa do que você encontrará em muitas das outras opções listadas aqui.

Mas há algumas coisas interessantes a considerar.

Primeiro, se você mantiver seu título EE por 20 anos, o governo garante que seu valor pelo menos dobrará.

Quando você faz as contas, resulta em um retorno de 3,5% ao longo da vida do título.

Isso funciona porque se você resgatar seu título após 20 anos e ele não valer o dobro do preço de compra, o governo fará um ajuste no valor final do título para que ele valha o dobro do que você pagou.

A segunda coisa interessante a considerar é que, embora você deva imposto de renda federal sobre os juros que ganha sobre o título, não deverá nenhum imposto de renda estadual.

Finalmente, você pode evitar totalmente os impostos usando os títulos e os juros para pagar o ensino superior.

Os mesmos benefícios fiscais dos títulos EE também se aplicam aos títulos I.

Finalmente, você pode sacar um título de capitalização a qualquer momento após mantê-lo por 1 ano.

No entanto, se você descontar o título de capitalização antes de mantê-lo por 5 anos, terá que abrir mão de 3 meses de juros.

Após 5 anos, você pode sacar o título a qualquer momento sem multa.

Lembre-se também de que um indivíduo pode comprar até US$ 10.000 em títulos EE e US$ 10.000 em títulos I em qualquer ano.

Taxa atual que você pode esperar ganhar: Cerca de 3%

#6. Letras do Tesouro

Letras do Tesouro, comumente conhecidas como Letras do Tesouro, são títulos de dívida de curto prazo emitidos pelo governo dos EUA.

Eles são considerados um dos investimentos mais seguros disponíveis porque são respaldados pela plena fé e crédito do Tesouro dos EUA.

- Leia agora: Aqui está um guia detalhado de títulos I vs. letras do tesouro

As letras do Tesouro são normalmente vendidas em prazos que variam de alguns dias a um ano, o que as torna ideais para investidores que procuram oportunidades de curto prazo e de baixo risco.

As letras do Tesouro são compradas com desconto em relação ao valor nominal e os investidores obtêm um retorno quando a letra vence e o valor nominal total é pago.

Por exemplo, você pode comprar uma letra do Tesouro de US$ 1.000 por US$ 980 e receber o total de US$ 1.000 no vencimento, com a diferença de US$ 20 sendo seus ganhos ou os “juros” que você ganha.

Como há muitos compradores para esses títulos do governo, eles são altamente líquidos, permitindo a venda a qualquer momento.

Taxa atual que você pode esperar ganhar: Entre 4% e 4,20% dependendo do prazo

#7. Invista em pequenas empresas

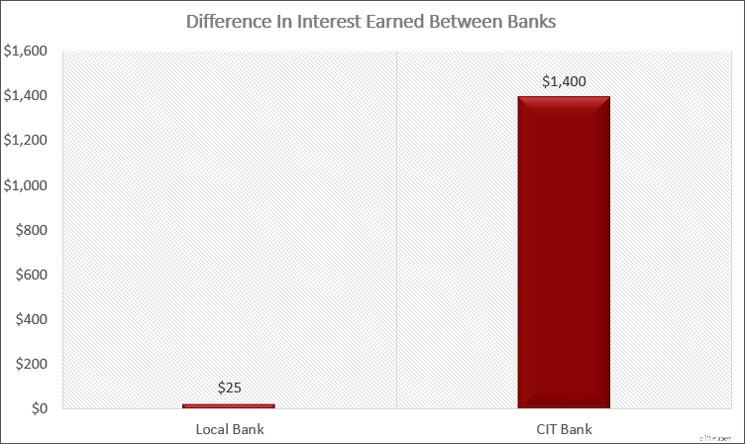

Antes eu disse como você pode ganhar 192% a mais de juros abrindo uma conta no CIT Bank.

Aqui vou fazer melhor para você.

Você pode ganhar cerca de 200% mais juros comprando Worthy Bonds.

O que são títulos dignos?

É um investimento que tem seu investimento emprestado a pequenas empresas para financiar suas necessidades de estoque.

Eles também ajudam a financiar projetos imobiliários.

Worthy cobra uma taxa de juros baixa para as pequenas empresas e então Worthy dá a você 7% sobre seu investimento.

Ao investir com Worthy Bonds, você ganha 7% do seu dinheiro.

Melhor maneira de ganhar renda passiva

Financeiro digno

Procurando obter com segurança um retorno maior do seu dinheiro? Worthy Bonds oferece juros de 5% a 7% sobre o seu dinheiro. Invista em pequenas empresas e obtenha retorno por isso. Novos usuários recebem um bônus de $ 10 na compra de seu primeiro título.

Comece a ler minha análise

Ganhamos uma comissão se você fizer uma compra, sem nenhum custo adicional para você.

O problema é que existe algum risco para o seu investimento.

Na verdade, este é o primeiro investimento de curto prazo que coloca o seu principal em risco.

Entenda, porém, que esse risco é pequeno.

Worthy é obrigado a ter um fundo de contingência em dinheiro, caso uma pequena empresa não pague o empréstimo.

Nesse caso, Worthy usaria o dinheiro do fundo de contingência para pagar a você os 5% de suas economias.

Em outras palavras, Worthy Bonds possui um fundo de emergência para proteger os investidores.

As chances de isso acontecer, no entanto, são mínimas, uma vez que a empresa não mede esforços para emprestar dinheiro a empresas de alta qualidade.

Além disso, os empréstimos são garantidos pelo estoque da pequena empresa.

Você pode começar a usar Worthy Bonds com apenas US$ 10. Você pode até configurar sua conta para investir seus trocos extras.

Isso funciona fazendo com que Worthy arredonde suas compras para o dólar mais próximo e invista seu troco para comprar mais títulos.

Se você tiver uma média de US$ 500 em arredondamentos por ano, em 10 anos terá US$ 6.600 adicionais!

Taxa atual que você pode esperar ganhar: Atualmente 7% até janeiro de 2026, depois 5%

#8. Invista em imóveis

Sou um grande fã de investir dinheiro em imóveis.

O problema é que você precisa de dinheiro suficiente para pagar a entrada para comprar um imóvel.

E se você pretende alugar, dá muito trabalho aí, a não ser que você contrate uma administradora, e aí tem um custo adicional.

Para evitar isso, tenho investido na Chegou.

É uma plataforma de crowdfunding que reúne dinheiro de investidores e compra propriedades.

Depois, trimestralmente, ganho um dividendo com base na minha participação acionária.

Também ganho retorno quando o imóvel apreciado é vendido.

A razão pela qual Chegou é uma opção de investimento de curto prazo é por causa de seu Fundo de Crédito Privado.

Maneira mais fácil de investir em imóveis

Casas que chegaram

Procurando uma maneira fácil de começar a investir em imóveis sem muito dinheiro? Dê uma olhada nas casas que chegaram. Escolha as casas unifamiliares nas partes do país onde deseja investir e obtenha uma renda passiva.

Comece a investir em imóveis Leia minha análise

Ganhamos uma comissão se você fizer uma compra, sem nenhum custo adicional para você.

Este fundo investe em empréstimos de curto prazo para financiar projetos imobiliários.

Atualmente você ganha cerca de 8% e investe com apenas US$ 10.

A desvantagem dessa ideia?

Não é o investimento mais líquido porque você precisa manter seu dinheiro trancado por pelo menos seis meses antes de poder vender, e há uma taxa se você vender em menos de cinco anos.

Taxa atual que você pode esperar ganhar: Atualmente 8%

#9. Fundos de títulos de curto prazo

O próximo investimento de curto prazo a considerar são os títulos de curto prazo.

A principal diferença dos títulos de curto prazo em relação às demais ideias mencionadas é que esta é a primeira em que você corre maior risco de perder o principal.

Em outras palavras, se você investir US$ 1.000 em títulos de curto prazo, poderá acabar com US$ 900 ou menos.

No que diz respeito à taxa de juro que as obrigações de curto prazo pagam, tudo depende das taxas globais e do que a Reserva Federal está a fazer.

Mas antes de sair correndo para comprar títulos de curto prazo, você precisa entender como eles funcionam.

Sem confundi-lo completamente, saiba que quando os preços dos títulos sobem, as taxas de juros caem.

E quando os preços dos títulos caem, as taxas de juros sobem.

Por exemplo, pegue um título que está sendo vendido por US$ 100 e rende 3%.

Se as taxas subirem para 3,25%, o preço do título cairá abaixo de US$ 100. Enquanto você perde o principal, você ganha mais juros.

Entenda que eu recomendo investir em fundos de títulos em vez de títulos individuais, pois é mais fácil e mais econômico.

A melhor forma de investir em títulos de curto prazo é através de ETFs e fundos mútuos.

- Leia agora: Clique aqui para entender como os ETFs e os fundos mútuos diferem

- Leia agora: Aprenda os fundamentos dos fundos mútuos

Ao investir em fundos de obrigações de curto prazo, você compra uma cesta de títulos a diversos preços e taxas de juros, diversificando o seu risco.

Você também compra títulos com várias datas de vencimento.

Esta é uma maneira elegante de dizer quando o título termina e o investidor recupera seu investimento principal.

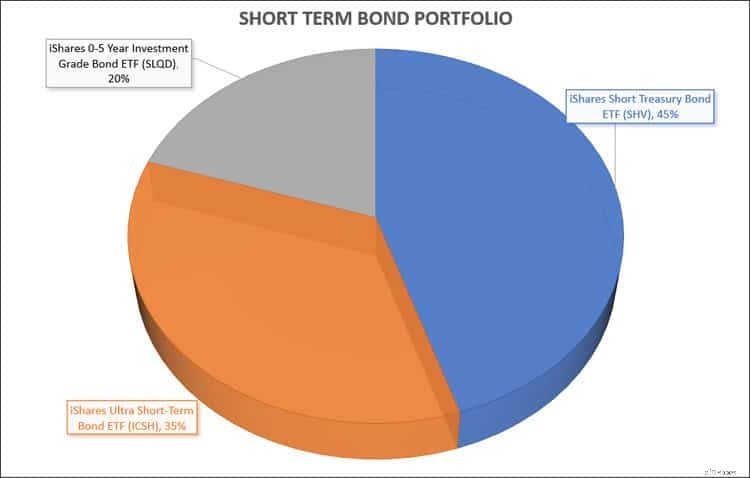

Uma carteira ideal para investir consistiria nos seguintes fundos de obrigações:

- ETF iShares Short Treasury Bond ( SHV )

- ETF iShares Ultra Short-Term Bond ( ICSH )

- ETF de títulos com grau de investimento iShares de 0 a 5 anos ( SLQD )

Ao criar esta carteira de títulos que pagam juros, você obteria um rendimento OK e também teria potencial para oferecer crescimento do seu principal.

Taxa atual que você pode esperar ganhar: Entre 5% e 6%

#10. Empréstimo ponto a ponto

Outra opção de menor risco é procurar empréstimos entre pares ou empréstimos p2p.

É aqui que as pessoas que precisam de dinheiro fazem crowdfunding para seus empréstimos, evitando o banco.

Aqui está como funciona.

Digamos que eu precise de US$ 10.000 para comprar um carro.

Eu entro no Lending Club ou Prosper e depois de fazer uma verificação de meus antecedentes, esses sites permitem que meu empréstimo seja publicado para investimento.

Você vê meu empréstimo e a taxa de juros que será paga e decide investir $ 200.

Supondo que outros invistam o suficiente para atingir minha meta de US$ 10.000, o empréstimo é concedido.

Agora, todos os meses, durante os próximos 5 anos, você receberá de volta uma parte do seu investimento de US$ 200, mais juros.

A taxa de juros varia de acordo com o empréstimo e o mutuário e você pode construir um portfólio de investimentos investindo em alguns empréstimos.

Taxa atual que você pode esperar ganhar: Entre 5% e 9%

Vantagens e desvantagens

É claro que qualquer investimento tem vantagens e desvantagens.

Isso é verdade com os tipos de investimentos de curto prazo listados acima.

Vantagens

- Principal seguro. Na maioria dos casos, você não estará arriscando seu principal ao investir no curto prazo.

- Fácil de prever. Como seu principal está seguro e você sabe a taxa de juros que receberá, é fácil fazer as contas para ver quanto dinheiro você terá.

- Flexibilidade. É fácil receber seu dinheiro quando você precisa dele e não mantê-lo vinculado a longo prazo.

- Pequeno investimento. Geralmente, você pode começar a investir nesses produtos financeiros com apenas US$ 1.

Desvantagens

- Retornos mais baixos. Como os investimentos tendem a ser seguros, eles rendem retornos mais baixos.

- Impostos. Quando se trata de títulos, você paga taxas normais de imposto de renda se investir em uma conta tributável.

- Muitas opções. Este é um benefício, exceto se muitas opções dificultarem a decisão sobre um investimento.

- Risco de taxa de juros. O maior risco que você enfrenta ao tentar ganhar dinheiro no curto prazo são as taxas flutuantes. Dependendo da evolução das taxas, você poderá ganhar menos dinheiro ou, com algumas ideias de investimento, perder parte do seu investimento inicial.

Investimentos a evitar

Ao investir no curto prazo, há alguns investimentos que você deseja evitar, principalmente porque o risco de perder dinheiro é muito grande.

A primeira é com ações individuais.

Embora você possa obter uma alta taxa de retorno, há muito risco de perder dinheiro, especialmente se precisar do dinheiro em um ano ou menos.

Outro investimento a evitar são os títulos corporativos.

Os títulos corporativos são dívidas emitidas por empresas e o dinheiro que ganham com a sua venda destina-se a crescer ou expandir-se para novas linhas de negócios ou territórios.

Tendem a pagar taxas de juro mais elevadas em comparação com títulos governamentais, principalmente devido ao aumento do risco de incumprimento.

Embora os títulos em geral sejam um investimento de baixo risco, os títulos corporativos são uma opção melhor para investidores de longo prazo.

Estratégias de investimento de curto prazo

Crédito da foto:Depositar fotos.

Crédito da foto:Depositar fotos. Com todos os tipos de investimentos de curto prazo listados, você pode ficar confuso e um pouco confuso sobre quais são as melhores opções para você.

Felizmente, eu cuido de você.

Aqui está um resumo das estratégias de investimento de curto prazo que você pode usar agora para ganhar mais juros sem muito risco.

Seguindo essas estratégias, você saberá exatamente como investir seu dinheiro.

#1. Comece com contas poupança de alto rendimento

Você precisa ter um colchão para emergências e o melhor lugar para esse dinheiro é uma conta no seu banco.

Embora suas necessidades possam ser diferentes, sugiro manter US$ 10.000 nesta conta.

Isso permite acesso rápido ao seu dinheiro caso você precise dele.

Sei que economizar US$ 10.000 parece intimidante, mas você consegue.

Basta dividir em metas menores, como economizar US$ 1.000 por vez, e você chegará lá mais rápido do que pensa.

Mais uma vez, recomendo ir ao CIT Bank, pois você ganhará uma boa quantia de juros sobre suas economias.

É claro que quase todos os bancos on-line servem, já que a maioria tende a pagar taxas de juros mais altas do que um banco tradicional ou cooperativa de crédito.

Por fim, recomendo que você tenha uma conta separada para cada uma de suas metas de poupança.

Isso ajuda a mantê-lo motivado, pois você pode ver sua posição em relação a cada objetivo.

#2. Crie uma escada de CD

Depois de economizar US$ 10.000 no banco, você pode começar a criar uma escada de CDs.

Isso funciona fazendo com que você invista em certificados de depósito com diferentes datas de vencimento e diversas taxas de juros.

Ao fazer isso, você limita o risco de aumento das taxas enquanto seu dinheiro está bloqueado.

Sugiro que você invista seu dinheiro em 4 CDs com os seguintes vencimentos:

- CD de 12 meses (1 ano):US$ 1.500

- CD de 18 meses (1 ano e meio):US$ 1.500

- CD de 24 meses (2 anos):US$ 1.500

- CD de 60 meses (5 anos):US$ 1.500

No total, você está investindo US$ 5.500 em CDs bancários. Quando cada CD vence, você simplesmente reinveste o dinheiro pelo mesmo prazo em um novo CD.

#2a. Invista em títulos dignos

Como alternativa à construção de uma escada com certificados de depósito, você pode investir em Worthy Bonds.

Recomendo que você aproveite o recurso de arredondamento para ajudá-lo a acelerar o processo de economia de dinheiro rapidamente.

#2b. Invista com Chegou

Outra alternativa para uma escada de CD é Chegou.

Você obterá uma taxa de retorno mais alta com um investimento relativamente seguro.

Mas você não pode resgatar seu dinheiro por seis meses e será cobrada uma pequena taxa se você resgatar antes de cinco anos.

A boa notícia é que eles têm um investimento mínimo de apenas US$ 10.

#3. Invista em fundos de títulos de curto prazo

Agora você tem $ 15.500 investidos entre poupança e CDs bancários ou Worthy Bonds/Arrived.

Seu próximo passo é investir em fundos de títulos de curto prazo.

Para fazer isso, compre os seguintes títulos:

- ETF iShares Short Treasury Bond:(SHV)

- ETF iShares Ultra Short-Term Bond:(ICSH)

- ETF de títulos com grau de investimento iShares de 0 a 5 anos:(SLQD)

Você quer ter certeza de ter a seguinte porcentagem de cada um em sua carteira de investimentos:

- 45% – ETF iShares Short Treasury Bond (SHV)

- 35% – ETF iShares Ultra Short-Term Bond (ICSH)

- 20% – ETF de títulos com grau de investimento iShares de 0 a 5 anos (SLQD)

Isso diversificará seu dinheiro e proporcionará um bom fluxo de renda mensal.

A desvantagem disso é que todos os meses sua renda mensal é tributada com base em taxas de renda normais, que são mais altas do que os impostos sobre investimentos.

Portanto, antes de fazer isso, analise sua situação financeira para ter certeza de que faz sentido para você.

Perguntas frequentes

Crédito da foto:Depositar fotos.

Crédito da foto:Depositar fotos. Há muita confusão e algum mistério em torno dos vários tipos de investimentos de curto prazo.

Criei esta seção de perguntas frequentes para ajudá-lo a entender exatamente no que você está se metendo ao investir nesses tipos de investimento.

Quando devo investir em investimentos de curto prazo?

Quando se trata de investir, seu horizonte de tempo desempenha um papel importante naquilo em que você realmente investe.

Sem levar em conta o seu prazo, você pode acabar investindo em um ativo muito arriscado ou que apresenta muito pouco risco e, portanto, não proporcionará o retorno que você precisa.

Portanto, você precisa escolher o investimento certo com base em quando precisa do dinheiro, em seus objetivos financeiros e na tolerância ao risco.

Abaixo está um gráfico para sua referência.

No gráfico você pode ver que se tiver um horizonte de tempo curto, como precisar de seu dinheiro em menos de 5 anos, então você deveria investir em dinheiro e/ou títulos.

Neste momento, não é aconselhável investir em investimentos tradicionais de longo prazo, como ações ou ações, pois você correria o risco de perder seu principal em troca de uma taxa de retorno mais elevada.

Este risco é simplesmente muito grande e você deve ficar com dinheiro e/ou títulos.

Os investimentos de curto prazo são seguros?

A próxima pergunta que me fazem sobre os diferentes tipos de investimentos de curto prazo é se eles são seguros.

Na maior parte, eles estão seguros.

É claro que, se ouvirmos programas de rádio, haverá anúncios a promover todos os tipos de investimentos seguros, muitos dos quais estão longe de ser seguros e outros dos quais nem sequer ouvi falar.

Além desses valores discrepantes, é seguro investir em investimentos de curto prazo.

Meu diretor está seguro?

Na esmagadora maioria das vezes, ao investir em cheques, poupanças e certificados de depósitos, o principal que você investe está seguro 99,99% das vezes.

A única maneira de você perder seu principal é se o banco onde o investimento é mantido falir e não for coberto pelo seguro FDIC.

Além disso, se você investiu mais do que o valor de cobertura da Federal Deposit Insurance Corporation permite, suas economias extras podem estar em risco.

Quando corro o risco de perder dinheiro?

Embora sejam investimentos seguros no sentido de que você nunca perderá o principal, dependendo da taxa de juros que estiver ganhando, você ainda corre o risco de perder dinheiro devido à inflação.

Já falei antes sobre inflação, mas muitos investidores a ignoram.

Com o tempo, a inflação corrói o poder de compra do seu dinheiro.

Vemos isso o tempo todo.

Lembro-me de quando era criança um pacote de chicletes que me custava US$ 0,50. Agora custa US$ 1,99.

Este é o efeito que a inflação tem sobre os preços. Isso faz com que os preços subam com o tempo.

Historicamente, a inflação varia entre 2-3% ao ano.

Se sua conta poupança rende 1% ao ano, você está perdendo para a inflação.

Vejamos os números para ver isso em ação.

Digamos que você tenha US$ 1.000 e queira usá-lo para comprar um sistema de home theater que também custa US$ 1.000.

Mas você não quer comprar agora, você quer comprar 1 ano depois de ter sua nova casa.

Você decide investir seu dinheiro em uma conta poupança que rende 1% ao ano.

Durante este período, a inflação está em 3% ao ano.

Depois de um ano, você ganhou $ 10 em juros, fazendo com que suas economias valessem $ 1.010.

Por causa da inflação, o sistema de home theater que custava US$ 1.000 no início do ano agora custa US$ 1.030 no final do ano.

Sua conta poupança é um tipo de investimento seguro porque você não perdeu seus US$ 1.000 originais. Mas não é um investimento seguro porque a inflação está ultrapassando o seu retorno .

Embora você ganhasse US$ 10 em juros, o custo do sistema de home theater aumentou US$ 30, portanto você “perdeu” US$ 20.

Este é o perigo de tipos seguros de investimentos.

Você dorme à noite porque não está perdendo o dinheiro que economizou ou investiu.

Mas você está perdendo poder de compra e, como resultado, precisa economizar mais dinheiro a cada ano.

É por isso que chamam a inflação de assassina silenciosa. Isso destrói lentamente suas finanças nos bastidores.

A boa notícia é que, ao ganhar uma taxa de juros na faixa de 2-3%, você acompanha a inflação e isso não tem um impacto negativo na sua riqueza.

Existem outros riscos em investir no curto prazo?

Os únicos outros fatores de risco são o risco da taxa de juros.

Como as taxas podem mudar, você corre o risco de não ganhar dinheiro suficiente para atingir sua meta.

É por isso que é fundamental investir o seu dinheiro em diferentes tipos de títulos de curto prazo para limitar este risco.

O que são investimentos seguros de curto prazo e de alto rendimento?

Infelizmente, não existe investimento de alto rendimento no curto prazo, independentemente do que o homem do rádio ou da televisão tarde da noite esteja tentando lhe vender.

Lembre-se sempre de que risco e retorno estão relacionados.

Quanto maior o risco, maior o retorno potencial que você pode esperar. Quanto menor o risco, menor o retorno potencial que você pode esperar .

A partir de agora, o maior rendimento que você pode esperar ganhar e ainda ter seu dinheiro seguro em termos de não perder dinheiro é com Worthy Bonds ou CIT Bank.

Na minha opinião são os melhores investimentos de curto prazo que você pode fazer e é aqui que coloco meu dinheiro.

Qual é o melhor lugar para investir meu dinheiro por 1 ano?

Se você precisar de suas economias dentro de 1 ano, as melhores opções de investimento de curto prazo são uma conta poupança online ou um CD de banco ou corretora.

A resposta final será a taxa de juros.

Eu escolho essas opções porque o risco de perder dinheiro é extremamente baixo e seu dinheiro é segurado pelo FDIC.

Eu consideraria primeiro um banco on-line, pois é fácil de abrir e você pode sacar seu dinheiro a qualquer momento sem penalidades.

Escolha alguns e veja qual deles oferece as melhores tarifas.

A partir daí, eu examinaria alguns bancos diferentes para saber a taxa de um CD de 1 ano.

Se a taxa for maior do que na caderneta poupança, invista no CD.

Se a taxa for mais baixa, coloque seu dinheiro em uma conta no CIT Bank.

Is a Roth IRA a good short term investment?

A Roth IRA is a good place for a short term investment since you can withdraw your contributions without any tax consequences or penalties.

You just have to make certain you only are taking out as much as you invested.

This is because while earnings are tax free if you are over 59 ½ they are subject to taxes and penalties if you withdraw them before you turn 59 ½.

Also, be sure to only invest in less risky investments.

This means no stocks if you expect to need the money in less than 5 years.

Should I invest in stocks in the short term to earn a higher return?

While stocks do tend to offer a higher return than many of the investments on this list, the risk is that you can lose money.

And since you need the money over the short term, this risk is not worth it.

However, if you insist on stock trading to try to make money in a short amount of time, there are some things you should know, the most important being your trading system.

A lagging system can cost you trades, especially during high-volume moments.

A high-performance trading computer is designed to handle heavy workloads like streaming data, multi-monitor setups, and fast platform switching.

These machines are built with the specific needs of traders in mind—prioritizing speed, uptime, and responsiveness.

It’s a reliable foundation for anyone serious about day trading.

With a ninjatrader vps, you don’t have to worry about your trading platform crashing or disconnecting at a crucial moment.

TraderVPS provides always-on servers optimized for NinjaTrader, ensuring stable performance and ultra-low latency.

This setup is ideal for traders using custom indicators, automated strategies, or managing fast-moving markets.

It brings peace of mind by keeping your trades online and responsive at all times.

Considerações Finais

Overall, when it comes to the types of short term investments, you have a handful of choices.

Just pick the right investment vehicles for you goals and you should be all set.

Remember not to fall victim of taking on more risk just for a higher return if you need the money in less than 5 years.

Trust me, the risk is not worth it.

Accept that you are earning less interest and be done with it.

As you saw from the many options I listed, you can still earn a decent return without taking on the added risk.

- Leia agora: Learn about uncommon investment ideas to make money

- Leia agora: Here is how to invest with a small amount of money

- Leia agora: Discover the best medium risk investments

Jon Dulin é redator de finanças pessoais e fundador do Money Smart Guides. Jon tem ajudado pessoas a melhorar suas finanças há mais de 20 anos por meio de coaching pessoal e enquanto trabalhava para uma empresa de planejamento financeiro. Jon entende que a situação de cada indivíduo é única e não existe uma solução de finanças pessoais que sirva para todos. Ele ajuda as pessoas com orientação personalizada para ajudá-las a se livrar das dívidas, começar a investir e realizar seus sonhos. Os escritos de Jon aparecem no MSN, Media Decision, BBC, Wall Street Journal e muito mais. Jon também tem assinatura no AP News Wire.

Visite a página Nossa equipe para saber mais sobre mim e por que sou seu especialista em finanças pessoais de confiança.

-

Definição de um titular de segurança

O estoque é um exemplo de um título. p O detentor de um título é essencialmente qualquer pessoa que detém uma participação em uma organização. Pode ser uma dívida ou patrimônio líquido - ambos signifi

-

Quantas semanas você pode cobrar o seguro-desemprego na Virgínia?

A Comissão de Emprego da Virgínia analisa o histórico de salários ao fazer uma determinação de benefícios. Perder um emprego deixa as pessoas com preocupações sobre sua estabilidade financeira e futu

Artigos em Destaque

-

O que é a receita líquida de juros?

O que é a receita líquida de juros? A receita líquida de juros é definida como a diferença entre as receitas de juros e as despesas de juros. Para instituições financeiras, receitas de juros representam os pagamentos de juros q...

-

Como quebrar um contrato de empréstimo de carro

Como quebrar um contrato de empréstimo de carro p Os contratos de empréstimo de automóveis são contratos entre uma instituição financeira ou concessionária de automóveis e alguém que compra um veículo. Um contrato de empréstimo de carro descreve to...