O que é a Security Market Line (SML)?

A linha de mercado de títulos (SML) é uma representação visual do modelo de precificação de ativos de capital (CAPM) Modelo de precificação de ativos de capital (CAPM) O modelo de precificação de ativos de capital (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título . A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base na versão beta dessa segurança. SML é uma representação teórica dos retornos esperados de ativos com base na sistemática, risco não diversificável.

O risco idiossincrático não está incluído na linha de mercado de títulos. Mais amplamente, o SML plota os retornos de mercado esperados para um título negociável em um determinado nível de risco de mercado para o título negociável. O nível de risco é determinado pelo beta de um título contra o mercado.

Teoricamente, o “mercado” refere-se a todos os ativos de risco. Na prática, um proxy é normalmente usado. Um exemplo de proxies comuns é o Dow Jones Industrial Average (DJIA), S&P 500 IndexS &P 500 IndexThe Standard and Poor’s 500 Index, abreviado como índice S&P 500, é um índice que compreende as ações de 500 empresas de capital aberto no, e o NASDAQ 100. A linha de mercado de segurança também pode ser usada para entender graficamente o preço de um ativo. Contudo, a linha do mercado de títulos nem sempre é aplicável na prática, pois existem suposições muito amplas envolvidas que nem sempre se aplicam.

Suposições da linha de mercado de segurança

Uma vez que a linha do mercado de títulos é uma representação gráfica do modelo de precificação de ativos de capital (CAPM), as premissas para CAPM também são válidas para SML. Mais comumente, CAPM é um modelo de um fator que se baseia apenas no nível de risco sistemático ao qual um título está exposto.

Quanto maior o nível de risco sistemático, quanto maior for o retorno esperado para o título - mais risco é igual a mais recompensa. É uma relação linear e explica porque a linha do mercado de títulos é uma linha reta. Contudo, suposições muito amplas precisam ser feitas para que um modelo de um fator seja mantido. Abaixo estão algumas suposições do SML:

- Todos os participantes do mercado são tomadores de preço e não podem afetar o preço de um título.

- O horizonte de investimento para todos os investidores é o mesmo.

- Não há vendas a descoberto.

- Não há impostos ou custos de transação.

- Existe apenas um ativo sem risco.

- Existem vários ativos de risco.

- Todos os participantes do mercado são racionais.

Componentes do SML

A linha do mercado de títulos é composta pela taxa livre de risco Taxa livre de risco A taxa de retorno livre de risco é a taxa de juros que um investidor pode esperar ganhar em um investimento que apresenta risco zero. Na prática, a taxa livre de risco é comumente considerada igual aos juros pagos em um título do Tesouro do governo de 3 meses, geralmente o investimento mais seguro que um investidor pode fazer., o beta do ativo relacionado ao mercado, e o prêmio de risco de mercado esperado. Os componentes produzirão o retorno esperado de um ativo. Adicionalmente, a fórmula SML pode ser usada para calcular o prêmio de risco do ativo. Abaixo está a fórmula para calcular a linha do mercado de segurança:

Linha de Mercado de Segurança =Taxa Livre de Risco + [Beta * (Retorno de Mercado Esperado - Taxa Livre de Risco)]

Onde:

- Taxa livre de risco - Taxa livre de risco atual

- Beta - Beta do título para o mercado

- Retorno de mercado esperado - Retorno esperado de todos os ativos de risco

Traçando a função para todos os betas positivos, com a restrição de um prêmio de risco de mercado positivo (Retorno de mercado esperado - Taxa livre de risco), dará a linha típica do mercado de segurança. Para obter o prêmio de risco esperado de um título, subtraia a primeira taxa livre de risco de ambos os lados da equação. Vai produzir:

Prêmio de risco de segurança esperado =Beta * (retorno de mercado esperado - taxa livre de risco)

SML e preços de ativos

A linha do mercado de títulos também pode ser usada para determinar se um ativo está superfaturado ou subvalorizado, dado seu nível de risco sistemático, em comparação com o mercado. Graficamente, se o ativo oferece um retorno superior ao do mercado para um determinado nível de risco sistemático, ele será plotado acima da linha do mercado de segurança. Contudo, se o ativo oferece um retorno inferior ao do mercado para um determinado nível de risco sistemático, ele será plotado abaixo da linha do mercado de segurança.

Se um ativo é plotado acima da linha do mercado de segurança, está subvalorizado. Se um ativo é plotado abaixo, é superfaturada. A razão intuitiva pela qual um ativo que é plotado acima do SML está subvalorizado é que ele está dando um retorno maior do que o mercado, e é porque o custo de compra do ativo não é grande o suficiente. O retorno de um ativo está diretamente relacionado ao preço pelo qual o ativo é comprado. Assim, com a linha do mercado de segurança, se um ativo está fornecendo um retorno muito grande, isso significa que está subvalorizado.

A mesma intuição se aplica quando um ativo está superfaturado. O preço do ativo é muito alto, que corrói os retornos que o ativo oferece e, portanto, faz com que o ativo seja plotado abaixo da linha do mercado de títulos. Com a Teoria do Mercado Eficiente, ativos que são plotados acima do SML são comprados, que aumenta a demanda e o preço do ativo, diminuindo assim seu retorno esperado e trazendo-o de volta para a linha de mercado de títulos.

Mais recursos

A CFI é a fornecedora oficial da Página do Programa Global Markets &Securities Analyst (CMSA) ™ - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Mercado de Capitais e Valores Mobiliários certificado. Avance sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- BetaBetaO beta (β) de um título de investimento (ou seja, uma ação) é uma medida de sua volatilidade de retornos em relação a todo o mercado. É usado como uma medida de risco e é parte integrante do Capital Asset Pricing Model (CAPM). Uma empresa com um beta mais alto tem maior risco e também maiores retornos esperados.

- Retorno esperado Retorno esperado O retorno esperado de um investimento é o valor esperado da distribuição de probabilidade de possíveis retornos que ele pode fornecer aos investidores. O retorno do investimento é uma variável desconhecida que possui diferentes valores associados a diferentes probabilidades.

- Risco idiossincrático; Risco idiossincrático; Risco idiossincrático, também às vezes referido como risco não sistemático, é o risco inerente envolvido no investimento em um ativo específico - como uma ação - o

- Prêmio de risco de mercado Prêmio de risco de mercado O prêmio de risco de mercado é o retorno adicional que um investidor espera de manter uma carteira de mercado arriscada em vez de ativos sem risco.

-

O que é o índice S&P 500?

p Índice The Standard and Poor’s 500, abreviado como índice S&P 500, é um índice que compreende as ações de 500 empresas de capital aberto nos EUA com os maiores valores de capitalização de mercado. C

-

O que é o mercado de ações?

p O mercado de ações refere-se aos mercados públicos que existem para a emissão, comprando, e venda de ações negociadas em bolsa de valores ou balcão. StocksStockO que é um estoque? Um indivíduo que p

Artigos em Destaque

-

O que é o Índice NIFTY 50?

O que é o Índice NIFTY 50? NIFTY 50 é o índice mais importante da National Stock Exchange of India Limited (NSE). National Stock Exchange of India Limited (NSE) A National Stock Exchange of India Limited (NSE) é a maior bolsa f...

-

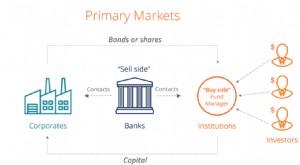

O que é o mercado primário?

O que é o mercado primário? O mercado primário é o mercado financeiro, onde novos títulos públicos, títulos públicos, ou títulos negociáveis, são investimentos que são abertos ou facilmente negociados em um mercado. Os títulos s...