Os 6 comportamentos mais comuns que estão prejudicando o retorno do seu investimento

Principais vantagens

- Evite reter um investimento com base em seu preço inicial ou valor sentimental

- Não segure um investimento com base em seu preço inicial ou valor sentimental.

- Use seus preconceitos para neutralizar uns aos outros.

p Quando se trata de finanças pessoais, nossa intuição muitas vezes nos leva ao erro. A natureza da intuição, é claro, significa que não é inteiramente nossa culpa quando as coisas dão errado, mas os restos de nossos cérebros da Idade da Pedra às vezes podem representar obstáculos para a solução de complexos problemas financeiros modernos. Entre nas finanças comportamentais. p As finanças comportamentais são um campo florescente que explora maneiras sistemáticas pelas quais os investidores se desviam das escolhas “ótimas” com seu dinheiro. Aqui estão seis dos mais famosos preconceitos dos investidores, bem como as principais estratégias para superá-los.

1. O efeito de dotação

p Você já possuiu algo de que não consegue se separar? Talvez uma TV de 10 anos? Ou aquela camisa que você escondeu no fundo do seu armário? Que tal 1, 000 ações do Google? p Os humanos têm dificuldade em se livrar das coisas que possuem. O estudo clássico que examina esse fenômeno envolveu a distribuição de canecas para metade de uma classe de graduação, e dar aos alunos a oportunidade de comprar e vender as canecas entre eles. Aqueles que receberam canecas tendiam a exigir um preço muito mais alto para vender a caneca do que aqueles que não receberam canecas estavam dispostos a pagar, como você pode imaginar. Assim, poucas transações ocorreram. Soa familiar? p Ser "dotado" de algo naturalmente dá a isso algum valor sentimental, e muitas vezes os proprietários o valorizam mais do que podem vendê-lo. Embora seja relativamente inócuo com uma TV de 10 anos, pode realmente prejudicar os investidores que possuem uma posição de investimento concentrada, mas se recusam a diversificá-la. Proprietário, cuidado!2. Sobrecarga de escolha

p Imagine que você entra em uma loja e há um balconista distribuindo amostras de geleia em frente a uma vitrine:framboesa, amora, morango, Amora, framboesa preta, berrylicious, mirtilo, oxicoco, e goji berry, apenas para citar as opções de frutas silvestres. Quantos você experimentaria? Qual a probabilidade de você comprar um? p Agora imagine o mesmo cenário, exceto que há apenas seis opções de geleia:framboesa, Amora, morango, Damasco, maçã, e uva. Qual a probabilidade de você comprar um agora? p Este foi outro experimento clássico (embora eu tenha feito ip os sabores de geleia específicos para este exemplo), e os pesquisadores descobriram que as pessoas eram muito mais propensas a fazer uma compra no cenário de seis geleias do que no de 24, e relataram maior satisfação final com sua escolha. p No mundo das finanças, Planos 401k são o exemplo típico de sobrecarga de escolha, onde há tantas opções que os funcionários têm menos probabilidade de participar! A moral desta história é que, ao tomar decisões financeiras, muitas vezes ajuda a limitar sua escolha a algumas boas opções, em vez de lançar uma rede tão ampla que você fica sobrecarregado com o processo e toma uma decisão precipitada ou congela e não toma nenhuma decisão.3. Viés de confirmação

p Você conhece alguém que acredita em algo tão fortemente que ignora qualquer evidência em contrário? Você mantém alguma dessas crenças? Claro que não, apenas outras pessoas fazem! p Este fenômeno é denominado viés de confirmação. Em um estudo, os participantes foram convidados a expressar sua posição sobre uma questão social específica, e depois leia um artigo equilibrado sobre o assunto. Eles foram então questionados se o artigo apoiava sua posição ou uma posição oposta. Não importa de que lado os leitores estão, eles tendiam a relatar que o artigo estava em seu próprio favor! Quando solicitado a fornecer evidências, eles apontaram para evidências que sustentavam sua posição, mas encobriram o resto. p A lição aqui é que as pessoas buscam naturalmente fontes de informação que apóiem suas crenças e evitam aquelas que oferecem evidências contrárias. O que isso significa para um investidor? Isso significa que temos a tendência de esquecer os erros do passado em nossa estratégia e, em vez disso, focar nos sucessos, no entanto, poucos e distantes entre si. Embora isso possa nos fazer sentir melhor sobre nós mesmos, não é sensato tomar decisões de investimento com base em evidências selecionadas. Em vez, devemos examinar nossos investimentos de um ponto de vista mais holístico, certifique-se de analisar o que deu errado pelo menos com a mesma frequência com que analisamos o que deu certo.4. Ancoragem

p O que o seu Número de Seguro Social (SSN) tem a ver com o preço de uma garrafa de vinho? Esperançosamente nada, direito? p Em um estudo, os participantes foram convidados a pensar nos dois últimos dígitos de seu SSN, e então instruído a estimar o valor de objetos comuns, como uma garrafa de vinho. Os participantes que estavam pensando em números altos (por exemplo, um SSN terminando na década de 80) superestimaram consistentemente o valor do objeto, enquanto aqueles que pensam em números baixos (por exemplo, um SSN que termina em 10) o subestimam. A garrafa de vinho de $ 40 foi avaliada em algo como $ 30 para os participantes de menor número e $ 50 para os participantes de maior número. p Se as pessoas se fixarem em números arbitrários, como os dois últimos dígitos de seu SSN, não é de se admirar que eles se fixem em números que consideram mais significativos. Ao investir, uma das âncoras mais comuns é o preço original pelo qual um investidor comprou uma ação. Comprei a Apple por US $ 120 / ação, e agora está em $ 100? Muitos investidores hesitariam em vender até que, pelo menos, voltasse ao ponto de equilíbrio. Por outro lado, a um preço de $ 150, muitas pessoas estariam ansiosas para sair e vender. Essa perspectiva ignora completamente no que você deve realmente basear sua análise - o valor intrínseco da ação - que pode mudar devido a uma variedade de fatores que podem ou não estar refletidos no preço atual. Âncoras são úteis para navios, mas eles simplesmente arrastam os investidores para baixo.5. Viés de disponibilidade

p O que é mais provável de ocorrer:estar em um acidente de avião, ou sendo atingido por um raio? p Quando feito uma pergunta como esta, a maioria das pessoas diz acidente de avião, mas o último é realmente muito mais provável de ocorrer. O que está acontecendo? Quanto mais saliente estiver na mente de alguém, o mais provável é que ele ou ela pense que irá ocorrer. Isso provavelmente funcionou bem para nossos ancestrais da Idade da Pedra e seus instintos 10, 000 anos atrás, mas hoje em dia a frequência com que vemos ou ouvimos algo está freqüentemente desconectada da frequência com que realmente ocorre. O exemplo óbvio é quando a mídia cobre eventos como acidentes de avião e mortes violentas, mas não relâmpagos ou acidentes de trânsito comuns. Lembre-se dos acidentes de avião da Malaysian Airlines ou do Egito? Agora, quando foi a última vez que você viu um relâmpago no noticiário? p O viés de disponibilidade afeta a forma como investimos. Como essas ações são mais familiares, os investidores estão mais propensos a comprar ações de empresas nacionais do que estrangeiras. Além disso, as pessoas têm maior probabilidade de comprar ações de seus empregadores e de empresas locais do que outras ações. p O problema com esse preconceito é que, ao focar no que facilmente vem à mente, os investidores estão perdendo tudo o que não funciona. Um consultor é um intermediário útil quando você está enfrentando viés de disponibilidade em uma extremidade do espectro e sobrecarga de escolha na outra.6. Inconsistência intertemporal (também conhecida como falta de autocontrole)

p Eu nem preciso me referir a pesquisas sobre este. Simplificando, as pessoas procrastinam. Estabelecemos metas para nós mesmos, confiante de que nossos eus futuros podem conhecê-los, mas muitas vezes erram o alvo. Não perdemos peso, economize o suficiente para a aposentadoria, ou terminar um grande projeto no prazo. p Uma das maneiras mais bem-sucedidas de lidar com esse problema é restringir nosso eu futuro. No contexto de finanças, uma história de sucesso é o Programa Economize Mais Amanhã, qual membro de nosso comitê consultivo, Shlomo Benartzi, ajudou pioneiro. No programa, os funcionários comprometem uma porcentagem de seus aumentos futuros a serem direcionados para a conta de aposentadoria da empresa. Cada vez que eles recebem um aumento, alguma quantia, como 50%, do aumento vai para seus 401k a cada mês. Os participantes do programa acabaram economizando muito mais do que seus colegas em termos percentuais ao longo dos anos. Os pesquisadores estavam combatendo fogo com fogo, usando dois vieses comportamentais conhecidos - a inércia e o poder do padrão - para combater a falta de força de vontade.Combata o preconceito com o preconceito

p Esses são apenas seis dos preconceitos comportamentais mais comuns que podem estar afetando suas finanças. Conforme mostrado no programa Save More Tomorrow, frequentemente, a ciência comportamental não é apenas o problema, mas também parte da solução. A parte divertida é usar preconceitos de forma positiva para neutralizar aqueles que estão prejudicando você. É aqui que um terceiro neutro costuma ser útil para ajudá-lo a identificar seus potenciais preconceitos e desenvolver maneiras de superá-los. p-

O que é renda tributável?

O lucro tributável se refere à compensação de qualquer indivíduo ou empresa que é usada para determinar a responsabilidade fiscal. O valor da receita total ou receita bruta é usado como base para calc

-

4 maneiras de ajudar seus filhos adultos e ainda economizar para a aposentadoria

p É natural querer ajudar financeiramente seus filhos adultos, seja dando-lhes dinheiro para o pagamento de uma casa, ou ajudá-los a pagar sua dívida de empréstimo estudantil. p Mas não cometa o erro

-

Como saber se você se qualifica para um empréstimo de título de carro

O que exatamente são os empréstimos do título do carro? É um empréstimo de curto prazo em que o carro do mutuário é mantido como garantia contra a dívida. Pessoas que recorrem a alguns empréstimos de

-

Quanto dinheiro devo dar como presente de batismo?

Quanto dinheiro devo dar como presente de batismo? p Os batismos e batismos marcam uma das primeiras ocasiões em que os pais apresentam formalmente seus filhos. Nos batismos, isso se refere à cerimôni

investir

-

O que é um déficit de orçamento?

O que é um déficit de orçamento? Um déficit orçamentário ocorre quando os gastos do governo excedem as receitas de impostos e outras fontes. Embora o conceito de déficit orçamentário se aplique a qualquer organização com receitas e d...

-

O que apóia a moeda dos EUA?

O que apóia a moeda dos EUA? Detalhe da nota de um dólar dos EUA. p Para melhorar a confiança do público no dólar americano e incentivar seu uso em transações financeiras, o Federal Reserve costumava manter uma quantidade específ...

-

Como funciona o mercado de ações:uma explicação simples para você e seus filhos

Como funciona o mercado de ações:uma explicação simples para você e seus filhos O mercado de ações é um lugar para os investidores comprarem e venderem ações de empresas - bastante simples, direito? Mas quando se trata de como essas negociações acontecem, quem pode realmente faze...

-

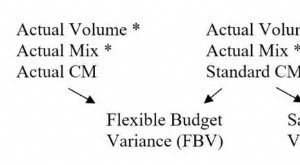

O que é análise de variação de receita?

O que é análise de variação de receita? A análise de variação da receita é usada para medir as diferenças entre as vendas reais e as vendas esperadas, com base no volume de vendas Dias de Vendas no Estoque (DSI) Dias de Vendas no Estoque (D...