Os quatro perigos do autogerenciamento de seus investimentos

Se você está atualmente autogerenciando seus investimentos, considere o seguinte.

p 1. Você faz parte de um grupo que apresenta desempenho dramaticamente inferior ao do mercado p De acordo com DALBAR, uma empresa de pesquisa especializada em desempenho do cliente, a maioria dos investidores individuais segue dramaticamente o mercado. Em sua 22ª Análise Quantitativa Anual do Comportamento do Investidor, DALBAR examinou o comportamento dos investidores de fundos mútuos durante o período de 30 anos encerrado em dezembro, 2015. Este período incluiu eventos notáveis como o crash de 1987, a queda na virada do milênio, a quebra do mercado de ações em 2008, e a recuperação subsequente. p As descobertas não são bonitas. O retorno anualizado do S&P 500 durante esse período foi de 10,35%. O retorno anualizado para o investidor de capital médio? Apenas 3,66%! Os investidores em renda fixa não se saíram melhor - eles conseguiram um retorno anualizado de 0,59%, em comparação com um retorno anualizado de 6,73% para o Barclays Aggregate Bond Index. Em ambos os casos, a DALBAR descobriu que “… o comportamento do investidor é a causa número um” do desempenho inferior. Eles explicam melhor, “Os dados mostram que quando os investidores reagem, eles geralmente tomam a decisão errada. ” p Esteja ciente de que se você se autogerenciar na tentativa de superar o mercado, as probabilidades estão pesadamente contra você. p 2. Seu bem-estar financeiro é mais do que apenas seus investimentos p Deixando de lado o acima e supondo que você faz parte da pequena minoria que pode acompanhar o mercado, não se esqueça que há mais em sua vida financeira do que apenas seus investimentos. Mesmo com um forte desempenho de portfólio e uma boa alocação de ativos, há muitas chances de dar errado. p Considere os impostos. Ao deixar de colocar ativos nos tipos de conta ideais, você pode acabar devolvendo mais ao Tio Sam ou ao seu estado do que o necessário. Dividendos, rendimentos de juros, e os ganhos de capital são todos tratados de forma diferente, dependendo de onde são colocados, portanto, uma estratégia sólida é a chave. Da mesma forma, sua conta de impostos pode variar muito com base em seus ganhos líquidos realizados para o ano - a diferença entre seus ganhos e perdas realizados. O mau momento das vendas pode fazer com que você perca oportunidades significativas de economia de impostos, mais uma vez, deixando você com menos dos seus ganhos suados. p O mesmo se aplica a muitas outras considerações de planejamento financeiro. Faça um seguro. Compre muito pouco e uma catástrofe inesperada pode acabar com você. Compre muito, e você constantemente sangra prêmios preciosos que poderiam estar contribuindo para sua aposentadoria. O planejamento adequado da propriedade também envolve um verdadeiro ninho de ratos de perigos. Ao designar um administrador ou executor ruim, esquecendo-se de atribuir beneficiários apropriados, ou não entender a tributação imobiliária, você poderia deixar seus herdeiros em uma posição totalmente diferente daquela que pretendia ou esperava. p E quanto às suas contas de aposentadoria? Você tem uma estratégia de retirada com otimização de impostos para seu IRA ou 401k? Assumir a gestão de patrimônio em suas próprias mãos vai muito além da pura estratégia de investimento. p 3. Você não pode estar no relógio 24 horas por dia, 7 dias por semana p Supervisionar uma estratégia financeira abrangente leva tempo. Essa é uma grande desvantagem se você gosta de família, amigos, ou hobbies - para não mencionar interrupções como férias ou uma gripe ocasional. A maioria das pessoas simplesmente não tem tempo, inclinação, ou treinamento para gerenciar adequadamente uma carteira de investimentos complexa. E, o mais tarde na vida, e quanto maior o portfólio, mais riscos você assume ao gerenciar por conta própria. p Para bancar o advogado do diabo, é possível que você goste imensamente de investir e isso não interfira com suas outras prioridades. É justo. Mas o que acontece se você ficar incapacitado de repente ou perder o acesso à sua conta, mesmo que seja por pouco tempo? Doença, acidentes, emergências familiares, e computadores congelados acontecem. Muitas vezes! Nos negócios, existe um conceito conhecido como risco de pessoa-chave, e uma contramedida comum é criar redundância proposital na experiência no assunto. Como autogerenciador, é improvável que você tenha substitutos de confiança que poderiam intervir e gerenciar seu portfólio se você não pudesse. É um grande risco, e também um elemento comum na quarta e última consideração. p 4. Em algum ponto, Você vai precisar de um plano de contingência p Muitas vezes, autogerentes passam a vida toda cuidando de seus investimentos, apenas para eventualmente entregá-lo a um cônjuge ou filhos que não têm ideia do que fazer. Sem um plano sólido para a transferência inevitável, não demora muito para decisões ruins, inatividade, ou vendedores financeiros inescrupulosos para eviscerar o que demorou tanto para ser construído. p Isso é uma verdadeira tragédia, e isso acontece todos os dias. A boa notícia é que isso pode ser facilmente evitado - comece cedo. Mesmo se você for ótimo em investir (o que muito poucos são), ter um conhecimento profundo do planejamento imobiliário e tributário (verdadeiro para ainda menos pessoas), e ter tempo e interesse para gerenciar seus investimentos (menos ainda), você pode e ainda deve planejar uma transição. Encontre um profissional de investimento cuja filosofia corresponda à sua, e teste-os com parte de seu portfólio. Se eles acabarem não sendo adequados, você tem muito tempo para mudar. Se você gosta do que eles fazem, você pode trabalhar com eles para construir um plano financeiro que honre o trabalho árduo com que você contribuiu e deixe o portfólio em boas mãos quando você partir.Nossa opinião

p Com o surgimento de robo-consultores e ferramentas de investimento online, as pessoas estão se sentindo mais capacitadas para assumir a gestão de investimentos em suas próprias mãos. Embora haja uma pequena minoria de pessoas que são relativamente bem-sucedidas como autogerencias, a maioria afeta negativamente sua carteira financeira geral e apresenta desempenho inferior ao do mercado. O consultor financeiro profissional certo pode apoiar seus objetivos de investimento e trabalhar com você em todas as facetas de sua vida financeira. p Tem dúvidas sobre alguma coisa neste artigo? Sinta-se à vontade para agendar um horário com um de nossos consultores e ficaremos felizes em falar com você. p-

Desistir da correspondência 401 (k) do empregador para pagar a dívida? Conselho de Dave Ramseys

Caro Dave, Devo ainda contribuir até a partida para meu 401 (k) no trabalho, como você recomenda, se estou tentando me livrar das dívidas? Russ MAIS DE FOXBUSINESS.COM ESTAS SÃO AS CIDA

-

Esqueça a aposentadoria na Previdência Social

p Aposentados contando com Renda da Previdência Social (SSI), esteja avisado. p Novos dados divulgados ontem pelo HealthView Services mostram que um casal de 66 anos que está se aposentando este

-

Nasdaq fecha em alta recorde para o nono dia consecutivo em meio a uma sessão tranquila de véspera de Natal

As ações acabaram com poucas mudanças em uma sessão abreviada de véspera de Natal. Todas as três principais médias terminaram em 0,2 por cento de suas respectivas linhas planas, com o Nasdaq Composi

-

Empréstimo pessoal como solução para suas altas despesas operacionais

Por Pardeep Garg Os donos de empresas conduzem seus negócios com base em sua experiência e profundo conhecimento. Contudo, quão bom seu negócio pode parecer no papel, se você não está gerenciando s

investir

- Resumo semanal do mercado:como está a economia no quarto trimestre?

- O que são fundos Vulture?

- O que é risco de mercado?

- Como Investir em uma Empresa Estrangeira

- Resumo semanal do mercado:estoque da Apple e da Amazon em alta esta semana

- Média do custo do dólar - prós e contras do investimento sistemático

-

Como fazer um pagamento com cartão Discover

Como fazer um pagamento com cartão Discover Uma jovem está segurando seu cartão de crédito enquanto está em seu computador. p Deixar de fazer um pagamento com cartão de crédito é uma grande desvantagem se você quiser manter seu histórico de cré...

-

Veja como os bilionários estão se preparando para o fim do mundo

Veja como os bilionários estão se preparando para o fim do mundo p Teoricamente, um apocalipse zumbi (ou outro, mais provável do Juízo Final) pode ser um grande equalizador. Quando os mortos estão caminhando em busca de cérebros novos, bilionários e sapateiros esta...

-

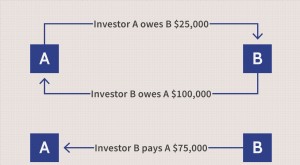

Rede

Rede O que é rede? A compensação envolve a compensação do valor de várias posições ou pagamentos devidos a serem trocados entre duas ou mais partes. Ele pode ser usado para determinar a qual parte é devi...

-

A Lei da Atração funciona?

A Lei da Atração funciona? Gosto da ideia básica por trás da lei da atração. Diz que seus pensamentos determinam o resultado de sua vida. Isso me lembra um dos meus pensadores favoritos, Ralph Waldo Emerson, disse uma vez:“Você...