Qual é a duração de Macaulay?

A duração de Macaulay é a média ponderada do tempo para receber os fluxos de caixa de um título. É medido em unidades de anos. A duração de Macaulay informa o tempo médio ponderado que um título precisa ser mantido para que o valor presente total dos fluxos de caixa recebidos seja igual ao preço de mercado atual pago pelo título. É freqüentemente usado em estratégias de imunização de títulos.

Resumo

- A duração de Macaulay mede a média ponderada do tempo para receber os fluxos de caixa de um título de forma que o valor presente dos fluxos de caixa seja igual ao preço do título.

- A duração Macaulay de um título está positivamente relacionada ao tempo de vencimento e inversamente relacionada à taxa de cupom e taxa de juros do título.

- A duração modificada mede a sensibilidade do preço de um título à mudança nas taxas de juros.

Como calcular a duração de Macaulay

Na duração Macaulay, o tempo é ponderado pela porcentagem do valor presente de cada fluxo de caixa para o preço de mercadoBond PricingBondpricing é a ciência de calcular o preço de emissão de um título com base no cupom, valor nominal, rendimento e prazo de vencimento. O preço de títulos permite que os investidores de um título. Portanto, é calculado somando todos os múltiplos dos valores presentes dos fluxos de caixa e os períodos de tempo correspondentes e, em seguida, dividindo a soma pelo preço do título de mercado.

Onde:

- PV (CF t ) - Valor presente do fluxo de caixa (cupom) no período t

- t - Período de tempo para cada fluxo de caixa

- C - Pagamento periódico de cupom

- n - Número total de períodos até o vencimento

- M - Valor no vencimento

- Y - Rendimento periódico

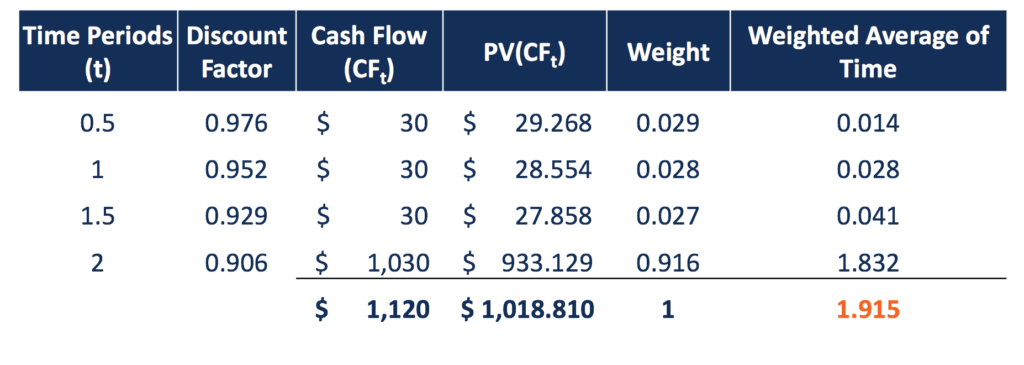

Por exemplo, um título de 2 anos com um $ 1, 000 par paga um cupom de 6% semestralmente, e a taxa de juros anual é de 5%. Assim, o preço de mercado do título é $ 1, 018,81, somando os valores presentes de todos os fluxos de caixa. O tempo para receber cada fluxo de caixa é então ponderado pelo valor presente desse fluxo de caixa ao preço de mercado.

A duração de Macaulay é a soma desses períodos médios ponderados, que é 1.915 anos. Um investidor deve manter o título por 1.915 anos pelo valor presente dos fluxos de caixa recebidos para compensar exatamente o preço pago.

Fatores que afetam a duração de Macaulay

A duração Macaulay de um título pode ser afetada pela taxa de cupom do título. com base no valor de face do título., prazo até o vencimento, e rendimento até o vencimento Rendimento até o vencimento (YTM) Rendimento até o vencimento (YTM) - também referido como resgate ou rendimento contábil - é a taxa de retorno especulativa ou taxa de juros de um título de taxa fixa. Com todos os outros fatores constantes, um título com um prazo de vencimento mais longo assume uma maior duração Macaulay, pois leva um período mais longo para receber o pagamento do principal no vencimento. Isso também significa que a duração de Macaulay diminui com o passar do tempo (o prazo até o vencimento diminui).

A duração de Macaulay assume uma relação inversa com a taxa de cupom. Quanto maior for o pagamento do cupom, quanto menor for a duração, com maiores quantias em dinheiro pagas nos primeiros períodos. Um título de cupom zero assume a maior duração Macaulay em comparação com títulos de cupom, assumindo que outras características são iguais. É igual ao vencimento de um título de cupom zero. Título de cupom zero. Um título de cupom zero é um título que não paga juros e é negociado com um desconto em relação ao seu valor de face. É também chamado de título de desconto puro ou título de desconto profundo. e é menor do que o vencimento dos títulos com cupom.

A duração de Macaulay também demonstra uma relação inversa com o rendimento até o vencimento. Um título com maior rendimento até o vencimento mostra uma duração de Macaulay mais baixa.

Duração Macaulay vs. Duração Modificada

A duração modificada é outro tipo de duração frequentemente usado para títulos. Diferente da duração de Macaulay, que mede o tempo médio para receber o valor presente dos fluxos de caixa equivalentes ao preço atual do título, A duração modificada identifica o sensibilidade do preço do título à variação da taxa de juros. Portanto, é medido em variação percentual do preço.

A duração modificada pode ser calculada dividindo a duração Macaulay do título por 1 mais a taxa de juros periódica, o que significa que a duração modificada de um título é geralmente menor do que sua duração Macaulay. Se um vínculo é continuamente composto, a duração modificada do título é igual à duração de Macaulay.

No exemplo acima, o título mostra uma duração Macaulay de 1.915, e os juros semestrais são de 2,5%. Portanto, a duração modificada do vínculo é 1.868 (1.915 / 1.025). Isso significa que para cada aumento (redução) percentual na taxa de juros, o preço do título cairá (aumentará) em 1,868%.

Outra diferença entre a duração Macaulay e a duração modificada é que a primeira só pode ser aplicada aos instrumentos de renda fixa que irão gerar fluxos de caixa fixos . Para títulos com fluxos de caixa não fixos ou cronograma de fluxos de caixa, como títulos com uma opção de compra ou venda, o período de tempo em si e também o peso dele são incertos.

Portanto, procurando a duração Macaulay, nesse caso, não faz sentido. Contudo, A duração modificada ainda pode ser calculada, uma vez que leva em consideração apenas o efeito da variação do rendimento, independentemente da estrutura dos fluxos de caixa, sejam eles fixos ou não.

Duração Macaulay e imunização de vínculo

Na gestão de portfólio de ativos e passivos, a correspondência de duração é um método de imunização com taxas de juros. Uma mudança na taxa de juros afeta o valor presente dos fluxos de caixa, e, portanto, afeta o valor de uma carteira de renda fixa. Ao combinar as durações entre os ativos e passivos no portfólio de uma empresa, a mudança na taxa de juros moverá o valor dos ativos e o valor dos passivos exatamente no mesmo valor, mas em direções opostas.

Portanto, o valor total desta carteira permanece inalterado. A limitação do pareamento por duração é que o método apenas imuniza a carteira de pequenas mudanças na taxa de juros. É menos eficaz para grandes alterações nas taxas de juros.

Leituras Relacionadas

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Taxa de desconto Taxa de desconto Em finanças corporativas, uma taxa de desconto é a taxa de retorno usada para descontar os fluxos de caixa futuros de volta ao seu valor presente. Esta taxa é frequentemente o Custo Médio Ponderado de Capital (WACC) de uma empresa, taxa requerida de retorno, ou a taxa mínima que os investidores esperam ganhar em relação ao risco do investimento.

- Effective DurationEffective DurationA duração efetiva é a sensibilidade do preço de um título em relação à curva de rendimento de referência. Uma maneira de avaliar o risco de um título é estimar o

- Curva de RendimentoCurva de RendimentoA Curva de Rendimento é uma representação gráfica das taxas de juros da dívida para uma série de vencimentos. Mostra o rendimento que um investidor espera obter se emprestar seu dinheiro por um determinado período de tempo. O gráfico exibe o rendimento de um título no eixo vertical e o tempo até o vencimento no eixo horizontal.

- Duração modificada Duração modificada duração modificada, uma fórmula comumente usada em avaliações de títulos, expressa a variação do valor de um título devido à variação das taxas de juros. Em outro

-

O vinagre pode ser usado em um aquário de peixes?

O vinagre pode realmente ser usado em um aquário de peixes p A resposta curta é, Sim, vinagre pode ser usado em um aquário de peixes. Para limpar com vinagre ou usar vinagre como aditivo para ajustar

-

O que é Retorno sobre Ativos Líquidos (RONA)?

O índice de retorno sobre ativos líquidos (RONA), uma medida de desempenho financeiro, é uma métrica alternativa ao tradicional índice de retorno sobre ativos. O RONA mede o desempenho dos ativos fixo

-

Como calcular uma surpresa sobre os ganhos com ações

Uma surpresa de ganhos compara os ganhos reais por ação com a estimativa de ganhos de consenso. p Quando uma empresa de capital aberto relata seus ganhos trimestrais, uma das métricas que fornece é o

-

6 estratégias de investimento comuns de gestores de fundos

p p Os critérios que os gestores de fundos mútuos usam para selecionar seus ativos variam amplamente de acordo com o gestor individual. Então, ao escolher um fundo, você deve observar atentamente o e

investir

-

Robo Advisors - 5 vantagens do investimento automatizado

Robo Advisors - 5 vantagens do investimento automatizado Existem muitas vantagens em investir com consultores robo. Eles podem ser o meio-termo perfeito para investidores que não estão interessados em gerenciar seus próprios portfólios, mas não têm o tama...

-

Crédito de imposto infantil:Veja como cobrar seus pagamentos mensais

Crédito de imposto infantil:Veja como cobrar seus pagamentos mensais As famílias americanas verão o primeiro adiantamento mensal do pagamento ampliado do Crédito Fiscal Infantil (CTC) de 2021 na quinta-feira, com cheques continuando em uma base mensal durante o resto d...

-

Por que economizar dinheiro é mais difícil hoje

Por que economizar dinheiro é mais difícil hoje p Com uma baixa taxa de inflação geral, e a redução dos preços ajustados pela inflação em bens como tecnologia e mantimentos, você pode pensar que economizar dinheiro hoje deve ser mais fácil do que n...

-

O que é Dragonfly Doji Candlestick?

O que é Dragonfly Doji Candlestick? Um castiçal de libélula doji é um padrão de castiçal com a abertura, fechar, e altos preços de um ativo no mesmo nível. Um padrão de libélula doji não aparece constantemente. É usado como um indicador...