O que é a média móvel exponencialmente ponderada (EWMA)?

A média móvel exponencialmente ponderada (EWMA) é uma medida quantitativa ou estatística usada para modelar ou descrever uma série temporal. O EWMA é amplamente utilizado em finanças, as principais aplicações são análise técnica e modelagem de volatilidade.

A média móvel é projetada de forma que observações mais antigas recebam pesos menores. Os pesos caem exponencialmente à medida que o ponto de dados envelhece - daí o nome ponderado exponencialmente.

A única decisão que um usuário do EWMA deve tomar é o parâmetro alphaAlphaAlpha é uma medida do desempenho de um investimento em relação a um índice de referência adequado, como o S&P 500. Um alfa de um (o valor da linha de base é zero) mostra que o retorno sobre o investimento durante um período de tempo especificado superou a média geral do mercado em 1%. O parâmetro decide a importância da observação atual no cálculo do EWMA. Quanto maior o valor de alfa, quanto mais de perto o EWMA rastreia a série temporal original.

Fórmula EWMA

A formulação matemática simples do EWMA descrita abaixo:

Onde:

- Alfa =O peso decidido pelo usuário

- r =Valor da série no período atual

O EWMA é uma função recursiva, o que significa que a observação atual é calculada usando a observação anterior. A propriedade recursiva do EWMA leva aos pesos em declínio exponencial, conforme mostrado abaixo:

A equação acima pode ser reescrita em termos de pesos mais antigos, como mostrado abaixo:

Ele pode ser expandido ainda mais voltando para outro período:

O processo continua até atingirmos o termo base EWMA 0 . A equação pode ser reorganizada para mostrar que o EWMA t é a média ponderada de todas as observações anteriores, onde o peso da observação r t – k É dado por:

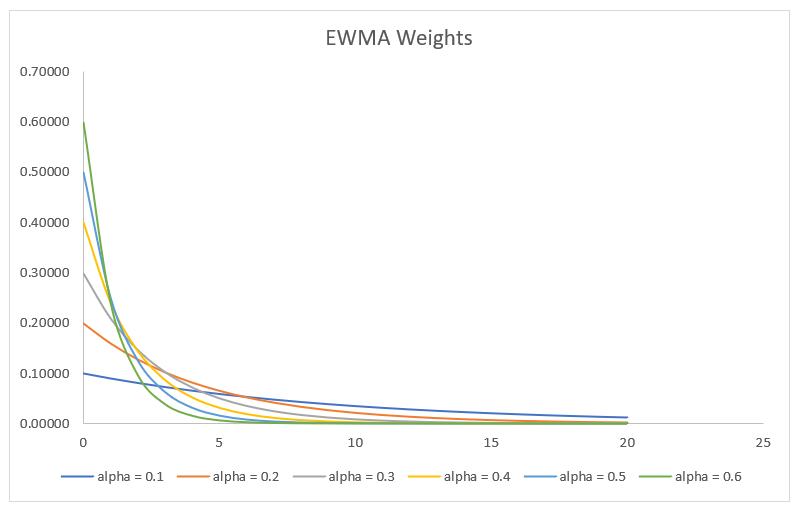

Como alfa está entre 0 e 1, o peso fica menor à medida que k se torna maior. Em outras palavras, à medida que retrocedemos mais na história, o peso fica menor. O fato é ilustrado no gráfico abaixo, que plota os pesos de observação à medida que k aumenta para diferentes escolhas do parâmetro alfa.

EWMA de N dias

O EWMA pode ser calculado para um determinado intervalo de dias, como EWMA de 20 dias ou EWMA de 200 dias. Para calcular a média móvel, primeiro precisamos encontrar o alfa correspondente, que é dado pela fórmula abaixo:

Onde:

- N =número de dias para os quais a média móvel de n dias é calculada

Por exemplo, o alfa de uma média móvel de 15 dias é dado por 2 / (15 + 1), o que significa que alfa é 0,125. Naturalmente mais curto o período de lookback - mais de perto, o EWMA - rastreia a série temporal original.

Aplicações da EWMA

Análise técnica

O EWMA é amplamente utilizado em análises técnicas. Não pode ser usado diretamente, mas é usado em conjunto com outros indicadores para gerar sinais de negociação. Um exemplo bem conhecido é o Índice de Volume Negativo (NVI) Índice de Volume Negativo (NVI) O Índice de Volume Negativo (NVI) é um indicador técnico usado para identificar tendências em um mercado. Se a tendência continuar mesmo com a queda do volume de negócios, é uma tendência forte., que é usado em conjunto com seu EWMA. Um sinal de compra é gerado quando o NVI ultrapassa seu EWMA de 250 dias.

O EWMA também pode ser usado em uma estratégia de cruzamento simples, onde um sinal de compra é gerado quando o preço cruza o EWMA de cima, e um sinal de venda é gerado quando o preço cruza o EWMA de baixo para cima.

Outra aplicação do EWMA em análise técnica é que ele pode ser usado como suporte ou níveis de resistência. Para este propósito, é melhor usar médias móveis mais longas, geralmente mais do que uma média móvel de 20 dias.

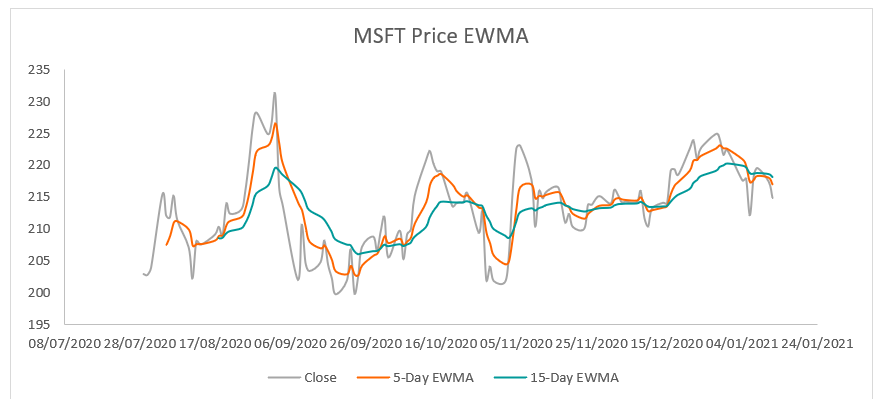

O gráfico a seguir mostra o EWMA de 5 e 15 dias para a série de preços das ações da MSFT:

Modelagem de Volatilidade

A média móvel exponencialmente ponderada é amplamente usada no cálculo da volatilidade do retorno na gestão de risco. Existem vários métodos de calcular a volatilidade de retorno de uma série de preços, como o método de desvio padrão histórico, os modelos EWMA, e o modelo GARCH.

O método de desvio padrão pondera todas as observações igualmente e freqüentemente subestima a volatilidade. O modelo GARCH é um modelo estatístico complexo baseado no modelo EWMA. O modelo EWMA atinge o equilíbrio perfeito entre complexidade e precisão; portanto, é uma abordagem muito popular para estimar a volatilidade.

A volatilidade pode ser estimada usando o EWMA seguindo o processo:

- Passo 1 :Classifique o processo de fechamento em ordem decrescente de datas, ou seja, do preço atual ao mais antigo.

- Passo 2 :Se hoje for t, então o retorno no dia t-1 é calculado como (S t / S t – 1 ) Onde está a t é o preço do dia t.

- etapa 3 :Calcule os retornos quadrados ao elevar ao quadrado os retornos calculados na etapa anterior.

- Passo 4 :Selecione o parâmetro EWMA alfa. Para modelagem de volatilidade, o valor de alfa é 0,8 ou maior. Os pesos são dados por um procedimento simples. O primeiro peso (1 - a); são os pesos que se seguem são dados por um * Peso Anterior.

- Etapa 5 :Multiplique os retornos quadrados na etapa 3 para os pesos correspondentes calculados na etapa 4. Some o produto acima para obter a variância EWMA.

- Etapa 6 :Finalmente, a volatilidade pode ser calculada como a raiz quadrada da variância calculada na etapa 5.

O número da volatilidade é então usado para calcular as medidas de risco, como o valor em risco (VaR). Também pode ser usado para avaliação de opções, onde a volatilidade é um parâmetro de entrada para o modelo Black-Scholes-MertonBlack-Scholes-MertonO modelo Black-Scholes-Merton (BSM) é um modelo de precificação para instrumentos financeiros. É usado para a avaliação de opções de ações. Fórmula.

Mais recursos

Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Análise Técnica AvançadaAnálise Técnica AvançadaA análise técnica avançada geralmente envolve o uso de vários indicadores técnicos ou um bastante sofisticado (ou seja, indicador complexo). "Sofisticado"

- Média móvel exponencial dupla (DEMA) Média móvel exponencial dupla (DEMA) As médias móveis exponencial dupla (DEMA) são uma melhoria em relação à média móvel exponencial (EMA) porque alocam mais peso para

- Volatilidade Histórica Volatilidade Histórica (HV) Volatilidade histórica, ou HV, é um indicador estatístico que mede a distribuição de retornos para um título específico ou índice de mercado

- Valor em risco (VaR) Valor em risco (VaR) O valor em risco (VaR) estima o risco de um investimento. O VaR mede a perda potencial que pode ocorrer em uma carteira de investimentos ao longo de um período de tempo.

-

Como economizar mais dinheiro em 2022

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

As 8 atrações financeiras mais reveladoras dos EUA

Foto:mizoula / iStock p Algumas de minhas férias mais memoráveis giraram em torno de dinheiro - e não exigi gastar muito dele. Tirei uma foto ao lado de uma pilha de notas de $ 1 milhão no Binions e

-

Como investir o dinheiro que você ganha na loteria

Invista o dinheiro que você ganha na loteria p Existem milhares de pessoas que ganham na loteria. Você vê pessoas ganhando na loteria para centenas de milhões, em seguida, 3 anos na estrada perder tud

-

Como funciona a mineração de Bitcoin?

O que é mineração de bitcoin? A mineração de bitcoins é o processo pelo qual novos bitcoins entram em circulação; é também a forma como as novas transações são confirmadas pela rede e um componente

investir

-

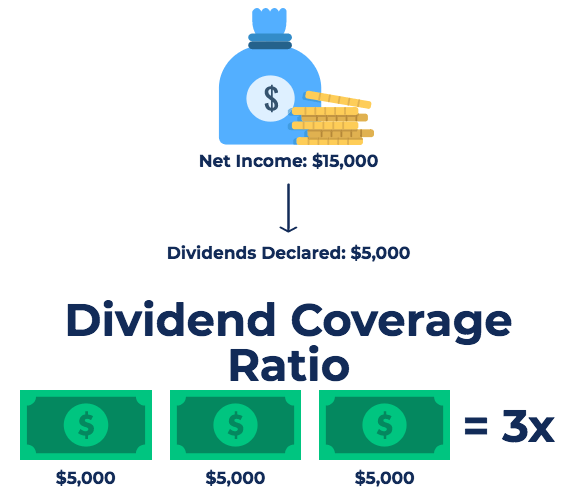

O que é Dividend Coverage Ratio (DCR)?

O que é Dividend Coverage Ratio (DCR)? p O Índice de Cobertura de Dividendos, também conhecido como cobertura de dividendos, é uma métrica financeira que mede o número de vezes que uma empresa pode pagar dividendos aos seus acionistas. O r...

-

Hassett:Poupança do consumidor financiando boom de investimentos

Hassett:Poupança do consumidor financiando boom de investimentos Uma mudança nos gastos do consumidor é financiar um boom de investimentos, de acordo com o presidente do Conselho de Conselheiros Econômicos da Casa Branca, Kevin Hassett. O consumidor, eles estão v...

-

Como faço para descontar um cheque ADP?

Como faço para descontar um cheque ADP? Você pode descontar seu cheque ADP para obter acesso instantâneo ao seu dinheiro. p O processamento automático de dados (ADP) fornece terceirização de negócios e computadores para centenas de milhares...

-

Vantagens e desvantagens de títulos negociáveis

Vantagens e desvantagens de títulos negociáveis Títulos de poupança são investimentos não negociáveis que não podem ser comprados ou vendidos em bolsas de valores. Os investimentos abrangem uma ampla gama de instrumentos, incluindo ações, título...