O que é um ASCOT?

p

p O objetivo de usar um ASCOT é separar os dois componentes de risco de um título conversível - equityEquity; em finanças e contabilidade, patrimônio líquido é o valor atribuível a um negócio. O valor contábil do patrimônio líquido é a diferença entre ativos e passivos e crédito. Os pagamentos de cupom do título conversível constituem a parte de crédito ou renda fixa de um título conversível, enquanto a opção de conversão em ações da empresa emissora é a parte do patrimônio.

p Se um investidor em um título conversível deseja manter a parte do patrimônio, mas deseja algum dinheiro extra, eles podem iniciar um ASCOT com uma instituição financeira.

p

p

p O objetivo de usar um ASCOT é separar os dois componentes de risco de um título conversível - equityEquity; em finanças e contabilidade, patrimônio líquido é o valor atribuível a um negócio. O valor contábil do patrimônio líquido é a diferença entre ativos e passivos e crédito. Os pagamentos de cupom do título conversível constituem a parte de crédito ou renda fixa de um título conversível, enquanto a opção de conversão em ações da empresa emissora é a parte do patrimônio.

p Se um investidor em um título conversível deseja manter a parte do patrimônio, mas deseja algum dinheiro extra, eles podem iniciar um ASCOT com uma instituição financeira.

p

Estrutura de um ASCOT

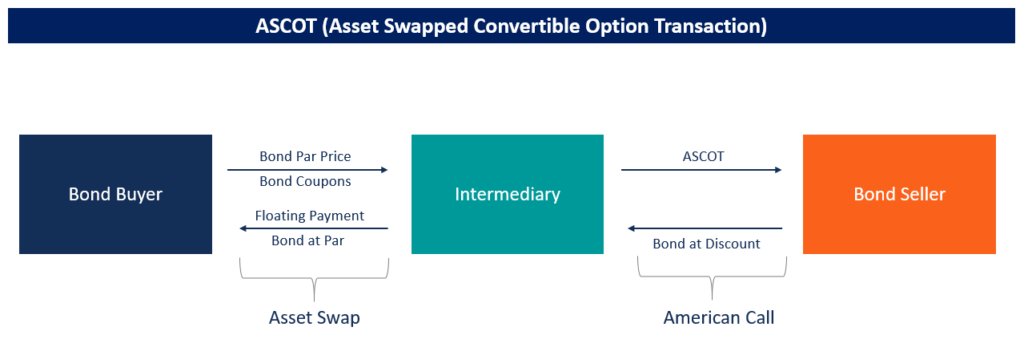

p Um ASCOT compreende duas partes - uma opção de compra americana com um preço de exercício flutuante Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo de e uma troca de ativos. pAmerican Call

p Uma opção de compra americana é o direito de comprar o ativo subjacente a um determinado preço, a qualquer momento durante a vida da opção. No caso de um ASCOT, a opção de compra americana é sobre o título conversível de referência. p Um comprador ASCOT possui o direito de recomprar o título conversível quando desejar convertê-lo em ações, mas eles devem concordar com um preço de exercício flutuante para comprar de volta o título. Um exercício flutuante implica que o exercício é determinado no momento em que o titular da opção decide exercê-lo. pTroca de ativos

p Uma troca de ativo envolve a troca de um ativo subjacente por dinheiro e a troca de fluxos de caixa para manter a exposição ao ativo. Em uma troca de ativos, o proprietário de um título conversível atua como um vendedor de swap e vende o título conversível ao par ao comprador do swap. p Ao longo da vida do vínculo, o comprador do swap - que possui o título - repassa os cupons para o vendedor do swap. O vendedor do swap paga uma taxa flutuante fornecida pela LIBORLIBORLIBOR, que é uma sigla de London Interbank Offer Rate, refere-se à taxa de juros que os bancos do Reino Unido cobram de outras instituições financeiras mais um spread de swap de ativos (ASW). p O ASW depende do risco de crédito do título conversível subjacente. Portanto, o vendedor do swap mantém a exposição ao risco do título por meio do spread do swap do ativo. pObjetivo e partes da ASCOT

pPropósito

p Suponha que um fundo de estratégia de renda fixa possua um título conversível que não deseja manter em seu balanço patrimonial. Por outro lado, eles desejam continuar a ter exposição ao vínculo. Para realizar esta tarefa, eles podem iniciar um ASCOT com uma instituição financeira, quem será o intermediário na transação. pComprador ASCOT

p O comprador ASCOT é o vendedor do título. Eles vendem o título à instituição financeira intermediária em troca de uma opção de recompra do título em uma data futura. Por aqui, eles podem ter exposição à parte do patrimônio líquido do título conversível ao serem capazes de recomprar o título quando quiserem convertê-lo em ações. p O comprador também incorre em risco reduzido de balanço, já que eles não precisam marcar a mercado o valor do título. pComprador de títulos

p O comprador do título é outro investidor que gosta de investir no crédito apenas uma parte do título conversível. O investidor efetua uma troca de ativos com uma instituição intermediária, onde compram o título ao par e repassam os pagamentos do cupom ao intermediário ou ao vendedor do swap. p Em troca, eles recebem um pagamento flutuante de LIBOR mais o spread do swap do ativo. Como discutido acima, o spread do swap do ativo depende do risco de crédito do título; portanto, o comprador do título é pago pelo risco de crédito por meio do spread. p O valor presente líquido desse swap de ativo é usado para determinar o preço que o comprador ASCOT recebe pelo título conversível. pIntermediário financeiro

p Um intermediário financeiro é uma contraparte entre o vendedor do título e o comprador do título. Eles compram o título com um desconto ao par do comprador ASCOT - o desconto no preço é determinado pelo valor presente líquido (NPV). Valor presente líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos ) ao longo de toda a vida de um investimento descontado até o presente. da troca de ativos entre o intermediário e o comprador do título. p Este desconto atua como um prêmio pago pelo comprador ASCOT pela opção de recomprar o título conversível subjacente. O intermediário então entra em uma transação de swap de ativo com o comprador de crédito, onde eles vendem o título ao comprador ao par e trocam os pagamentos conforme descrito na seção de troca de ativos acima. pAvaliação e gerenciamento de risco ASCOT

pAvaliação

p Um ASCOT pode ser avaliado usando um modelo de árvore da mesma forma que as opções, uma vez que um ASCOT é essencialmente uma opção para recomprar o título conversível. Envolve a construção de três árvores - uma para o preço das ações para contabilizar se o título for pago, o segundo para avaliar o título conversível, e um terceiro para o ASCOT. p O modelo de três camadas acima é semelhante aos modelos de árvore de opções para opções, onde uma árvore para o estoque subjacente é criada, e a árvore de avaliação de opções é colocada em camadas sobre ela. pGerenciamento de riscos

p O gerenciamento de risco para um ASCOT é semelhante ao gerenciamento de opções. O risco é gerenciado por gregos, assim como nas opções. No caso de um ASCOT, os dois gregos mais importantes são o delta e o rho. p Delta mede a sensibilidade do valor ASCOT ao preço das ações subjacentes, enquanto o rho mede a sensibilidade às taxas de juros. pRecursos adicionais

p CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. p Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:- Ativos SwapAsset SwapUm swap de ativos é um contrato derivativo entre duas partes que trocam ativos fixos e flutuantes. As transações são feitas sem receita com base em um

- Opção de chamada Opção de chamada Uma opção de chamada, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado.

- Obrigação conversível Obrigação conversível Uma obrigação conversível é um tipo de título de dívida que fornece a um investidor o direito ou a obrigação de trocar o título por um número predeterminado de ações da empresa emissora em determinados momentos da vida de um título. Um título conversível é um título híbrido

- Opção GreeksOption GreeksOption Gregos são medidas financeiras da sensibilidade do preço de uma opção aos seus parâmetros determinantes subjacentes, como a volatilidade ou o preço do ativo subjacente. Os gregos são utilizados na análise de um portfólio de opções e na análise de sensibilidade de uma opção

-

Quanto tempo leva para que sua retirada do 401 (k) chegue ao seu banco?

Mover dinheiro de um 401 (k) para uma conta bancária é bastante simples, dado que você ultrapassou a idade mínima de retirada sem penalidade de 59 ½ anos . Contudo, o tempo que o dinheiro leva para

-

Posso trabalhar meio período e cobrar desemprego em Illinois?

p Quando você está desempregado temporariamente ou sazonalmente, o seguro-desemprego pode ajudá-lo a passar por isso sem ficar completamente sem falência. Ele apenas substitui parte de sua renda perdi

-

Funcionários federais de empréstimos estudantis | Quem são eles e o que é melhor?

Quer você perceba ou não, o serviço de empréstimos federais para estudantes não é administrado diretamente pelo próprio Fed. Se você usou empréstimos federais para estudantes para financiar algumas (o

-

Como obter um cartão de crédito estrangeiro

O processo de obtenção de um cartão de crédito estrangeiro é semelhante ao processo nos Estados Unidos. p Quase todas as grandes empresas de cartão de crédito competem no mercado global. A maioria dos

investir

-

O que é o Financiamento SWORD?

O que é o Financiamento SWORD? O financiamento de ações e garantias off-balance P&D (SWORD) é um tipo especial de financiamento desenvolvido especialmente para empresas de biotecnologia. O principal objetivo do financiamento SWORD ...

-

Qual é o custo de fechamento de um vendedor no Missouri?

Qual é o custo de fechamento de um vendedor no Missouri? Os custos de fechamento referem-se às despesas que um comprador e um vendedor devem pagar quando a propriedade é transferida de uma parte para a outra. Em Missouri, alguns custos de fechamento são pag...

-

Diferença entre seguro de responsabilidade e colisão

Diferença entre seguro de responsabilidade e colisão Os motoristas prudentes avaliam as apólices de seguro com base nas circunstâncias individuais ao escolher os tipos e valores de seguro automóvel necessários. Compreender os termos associados ao seguro...

-

Alternativas baratas para sabão em pó

Alternativas baratas para sabão em pó Alternativas baratas para sabão em pó estão disponíveis. O detergente para a roupa pode ser caro, especialmente para quem lava roupa para famílias numerosas. Os detergentes para a roupa também podem ...